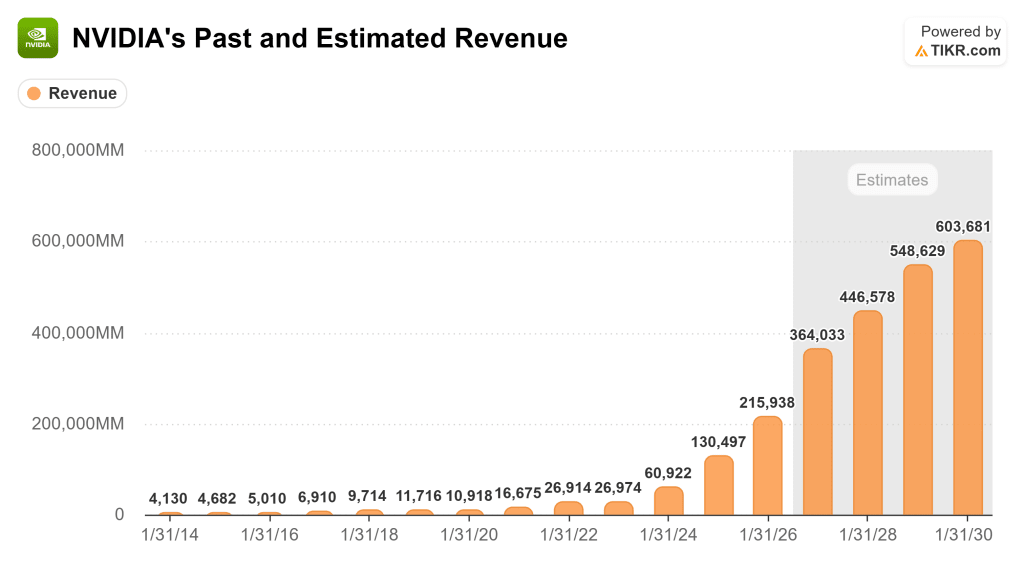

A NVIDIA divulgou os lucros do quarto trimestre fiscal de 2026 nesta semana, registrando US$ 68 bilhões em receita (aumento de 73% em relação ao ano anterior) e orientando o primeiro trimestre para US$ 78 bilhões.

Apesar dos resultados surpreendentes e da forte orientação futura, as ações foram vendidas desde o relatório. Para os investidores de longo prazo, a ação do preço importa menos do que o que a administração realmente disse na chamada.

Aqui estão as quatro citações mais importantes da chamada de resultados e o que cada uma delas significa para os negócios no futuro. (Você pode ler a chamada completa gratuitamente com uma conta TIKR).

Sobre por que o CapEx do cliente continuará crescendo

"Estou confiante no crescimento de seu fluxo de caixa. E a razão para isso é muito simples. Vimos agora a inflexão da IA agêntica e a utilidade dos agentes em todo o mundo e nas empresas em todos os lugares. Estamos vendo uma incrível demanda de computação por causa disso. Nesse novo mundo da IA, a computação é a receita. Sem computação, não há como gerar tokens. Sem tokens, não há como aumentar as receitas. Portanto, neste novo mundo da IA, computação é igual a receita."

Jensen Huang, CEO, respondendo a uma pergunta sobre se a NVIDIA pode continuar crescendo se o CapEx do cliente atingir um patamar.

Essa é a estrutura conceitual mais importante que Jensen apresentou na chamada. Ele está argumentando que os gastos com CapEx dos provedores de nuvem não são mais discricionários ou especulativos. Ele está diretamente ligado à geração de receita. Nesse contexto, cada dólar gasto em infraestrutura de computação se traduz em produção de tokens, e os tokens agora são monetizados. A implicação é que o CapEx não é um centro de custos, mas um mecanismo de receita, o que muda fundamentalmente a forma como os investidores podem avaliar os níveis de gastos com hiperscaler.

O risco embutido nessa visão é que ela depende de uma demanda sustentada e crescente por tokens de IA com a economia atual ou melhorada. Se o preço dos tokens for reduzido mais rapidamente do que a eficiência da computação melhorar, ou se a adoção corporativa da IA agêntica estagnar, a tese de que "computação é igual a receita" enfraquecerá. Mas, por enquanto, as evidências apontadas por Jensen, incluindo o rápido crescimento da Anthropic (10 vezes a receita em um ano) e a proliferação de agentes de codificação, sustentam seu argumento.

Sobre a visibilidade da receita e o tamanho da oportunidade

"Olhamos para o futuro e esperamos um crescimento sequencial da receita ao longo do calendário de 2026, excedendo o que foi incluído na oportunidade de receita de US$ 500 bilhões da Blackwell e Rubin que compartilhamos no ano passado. Acreditamos que temos estoque e compromissos de fornecimento para atender à demanda futura, incluindo remessas que se estendem até o calendário de 2027."

Colette Kress, EVP e CFO, discutindo a visibilidade da receita futura e o posicionamento do fornecimento.

Essa é uma declaração significativa, pois eleva a oportunidade de receita de longo prazo acima do valor de US$ 500 bilhões que a gerência havia ancorado anteriormente. Ela também estende a janela de visibilidade até o calendário de 2027, o que é incomum para uma empresa de semicondutores e reflete a profundidade dos compromissos contratuais que a NVIDIA garantiu de seus clientes.

Vale a pena prestar muita atenção à linguagem do compromisso de fornecimento. A NVIDIA tem bloqueado a capacidade e o estoque com mais antecedência do que o normal, o que sugere confiança na durabilidade da demanda e um esforço estratégico para evitar que os concorrentes ganhem participação por meio da disponibilidade de fornecimento. Isso também significa que a NVIDIA está assumindo mais riscos no balanço patrimonial com compromissos de compra elevados, algo que os investidores devem monitorar se a demanda diminuir inesperadamente.

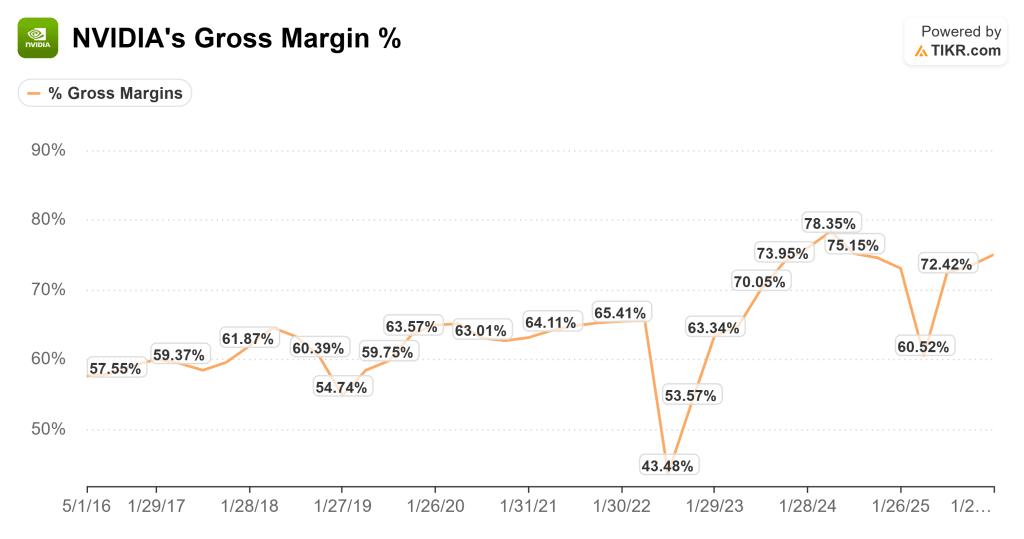

Sobre a sustentabilidade da margem bruta

"A alavanca mais importante de nossas margens brutas é, na verdade, o fornecimento de leads geracionais aos nossos clientes. Essa é a coisa mais importante. Se pudermos oferecer desempenho geracional por watt, isso excederá drasticamente o que a Lei de Moore pode fazer. Se pudermos oferecer um desempenho por dólar muito maior do que o custo de nossos sistemas do que o preço de nossos sistemas, poderemos continuar a sustentar nossas margens brutas."

Jensen Huang respondendo a uma pergunta sobre a sustentabilidade da margem bruta.

Este é Jensen articulando a tese do poder de precificação da NVIDIA em sua forma mais simples. As margens brutas em meados da década de 70 são sustentáveis, desde que cada nova arquitetura ofereça uma melhoria de função em etapas na economia do cliente. Se a NVIDIA puder oferecer consistentemente uma melhoria de 10 vezes ou mais no desempenho por watt e no desempenho por dólar, os clientes pagarão preços mais altos porque o custo total de propriedade ainda é muito melhor do que a alternativa.

Esse é um fosso construído com base na velocidade da engenharia, não na estrutura do mercado. A NVIDIA está essencialmente dizendo que sua defesa de margem vem da execução mais rápida do que a física e a concorrência permitiriam. A cadência anual de novas arquiteturas (Blackwell, Blackwell Ultra, Vera Rubin e outras) foi projetada para manter esse salto geracional.

Sobre por que essa mudança na computação é permanente

"Por que é tão certo que esse é o futuro da computação? E a razão disso é que a maneira como costumávamos fazer software era pré-gravada, tudo era capturado a priori. Nós pré-compilamos o software. Pré-escrevemos o conteúdo. Pré-gravamos os vídeos. Mas agora tudo é gerado em tempo real. E quando é gerado em tempo real, você pode levar em consideração o contexto da pessoa, a situação, a consulta e as intenções para gerar o resultado desse novo software chamado IA, IA agêntica."

Jensen Huang respondendo a uma pergunta sobre o caminho para US$ 3 a 4 trilhões em CapEx de data center até 2030 e quais aplicativos o impulsionarão.

Esse é o quadro de longo prazo mais importante da chamada. Há mais de um ano, Jensen vem traçando uma linha entre o antigo paradigma de computação (pré-compilado, estático, armazenado) e o novo (generativo, em tempo real, contextual). A analogia entre um DVD player e um computador ativo é simples, mas poderosa. O software pré-gravado exigia um mínimo de computação contínua. O software generativo exige computação contínua para produzir cada saída em tempo real, personalizada para o usuário e a situação.

Se você aceitar esse enquadramento, as implicações para os gastos com infraestrutura são enormes. O mundo gasta cerca de US$ 300 a 400 bilhões por ano em infraestrutura de computação clássica. Se o novo paradigma exigir ordens de magnitude a mais de computação por unidade de produção, então o mercado total endereçável para infraestrutura de IA não é um pico temporário, mas uma mudança estrutural permanente e crescente. O valor de US$ 3 a 4 trilhões de Jensen para o CapEx do data center em 2030 decorre logicamente desse argumento.

O pior caso seria que nem todo software precisa ser generativo, ou que os ganhos de eficiência na arquitetura e inferência de modelos reduzem a computação necessária por token mais rapidamente do que a demanda cresce. Mas as linhas de tendência descritas por Jensen, em que a IA agêntica está consumindo exponencialmente mais tokens e proporcionando um ROI mensurável (como visto nas melhorias de desempenho de anúncios da Meta e na trajetória de receita da Anthropic), sugerem que o lado da demanda dessa equação está se acelerando. Para os investidores de longo prazo, a questão não é se essa transição ocorrerá, mas a rapidez e o tamanho da oportunidade.

Os analistas de Wall Street estão otimistas em relação a estas 5 empresas de capitalização subvalorizadas com potencial de superar o mercado

A TIKR acaba de lançar um novo relatório gratuito sobre 5 empresas de capitalização que parecem subvalorizadas, superaram o mercado no passado e podem continuar a apresentar desempenho superior em um período de 1 a 5 anos com base nas estimativas dos analistas.

Nele, você terá uma análise de 5 empresas de alta qualidade com:

- Forte crescimento da receita e vantagens competitivas duradouras

- Avaliações atraentes com base nos lucros futuros e no crescimento esperado dos lucros

- Potencial de alta de longo prazo respaldado pelas previsões dos analistas e pelos modelos de avaliação da TIKR

Esses são os tipos de ações que podem proporcionar grandes retornos a longo prazo, especialmente se você as adquirir enquanto ainda estiverem sendo negociadas com desconto.

Quer você seja um investidor de longo prazo ou esteja apenas à procura de grandes empresas negociadas abaixo do valor justo, este relatório o ajudará a se concentrar nas oportunidades de alta.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.