Principais estatísticas das ações da Vertiv

- Intervalo de 52 semanas: $107 a $380

- Preço atual: $301

- Meta média de rua: US$ 377

- Meta alta da rua: US$ 500

- Consenso dos analistas: 18 compras, 4 superações, 3 retenções, 1 desempenho abaixo do esperado

- Meta do modelo TIKR (dezembro de 2030): US$ 421

As ações da Vertiv superam as estimativas do primeiro trimestre e aumentam a orientação - A recuperação da região EMEA está apenas começando

A Vertiv Holdings Co(VRT), provedora global de infraestrutura crítica que fornece gerenciamento de energia, gerenciamento térmico e sistemas de TI para data centers de IA, apresentou vendas líquidas de US$ 2,65 bilhões no primeiro trimestre de 2026, um aumento de 30% em relação ao ano anterior, e elevou suas perspectivas para o ano inteiro pelo segundo período consecutivo.

As Américas foram o motor.

O crescimento orgânico das Américas foi de 44%, gerando US$ 1,81 bilhão em receita do segmento e gerando um lucro operacional ajustado de cerca de US$ 490 milhões no trimestre.

O EPS diluído ajustado de US$ 1,17 excedeu a orientação anterior em US$ 0,19 e cresceu cerca de 83% em relação ao ano anterior.

O fluxo de caixa livre ajustado atingiu cerca de US$ 653 milhões no primeiro trimestre, um aumento de aproximadamente 147% em relação ao ano anterior, apoiado pelo crescimento do lucro operacional e pela melhoria do capital de giro que deixou a alavancagem líquida em um valor próximo de 0,2x.

A empresa aumentou a orientação para o ano de 2026, projetando agora vendas líquidas no ponto médio de cerca de US$ 13,75 bilhões, EPS ajustado no ponto médio de US$ 6,35 e lucro operacional ajustado no ponto médio de cerca de US$ 3,2 bilhões, o que representa um crescimento de cerca de 53% em relação a 2025.

A história que os investidores estavam esperando é a da região EMEA.

A gerência expressou uma convicção crescente de que a região, que caiu 29% organicamente no primeiro trimestre devido a pedidos fracos em meados de 2025, está se aproximando de uma inflexão, com a aceleração da geração de pipeline e reservas até o primeiro trimestre que a liderança descreveu como fortes.

O CEO Gio Albertazzi foi direto sobre a configuração e esclareceu na teleconferência de resultados do primeiro trimestre de 2026: "A mola continua a se desenrolar. Estamos observando uma melhora no sentimento do mercado ao longo do trimestre, com o aumento do impulso".

A Conferência de Investidores de maio de 2026 reforçou o que a chamada de resultados apresentou, com o Diretor de Produtos e Tecnologia Scott Armul detalhando a evolução da arquitetura multipath em energia e térmica que posiciona a Vertiv como o único fornecedor com cobertura de portfólio de ponta a ponta à medida que as densidades de rack avançam para 600 quilowatts e, eventualmente, um megawatt.

A Vertiv também está avançando rapidamente nas aquisições, fechando a BMarko Structures em abril de 2026 para adicionar capacidade de fabricação estrutural para implementações de infraestrutura convergente, adquirindo a Strategic Thermal Labs para obter expertise em resfriamento líquido do lado do servidor e placas frias e anunciando a ThermoKey para ampliar seu portfólio de rejeição de calor.

O desenvolvimento é deliberado.

As ações da Vertiv mais do que dobraram no ano até o momento, mas o preço atual ainda está cerca de 20% abaixo da meta média de Street, e a diferença em relação ao modelo da TIKR é ainda maior.

Os analistas são quase unânimes em relação às ações da VRT - a trajetória do EBITDA futuro é o motivo

A comunidade de analistas raramente esteve tão alinhada em relação às ações da Vertiv.

Dos 26 analistas que cobrem a VRT, 22 têm uma classificação de compra ou de desempenho superior, 3 mantêm posições neutras e 1 tem uma classificação de desempenho inferior, produzindo uma meta média de US$ 377 contra o preço atual próximo a US$ 301.

A trajetória futura do EBITDA é o que impulsiona essa convicção.

Os dados reais do trimestre mais recente mostram um EBITDA de cerca de US$ 580 milhões sobre uma receita de US$ 2,65 bilhões, com margens EBITDA de cerca de 22%.

A estimativa de consenso para o trimestre de junho de 2026 projeta um EBITDA de cerca de US$ 760 milhões, um aumento de aproximadamente 47% em relação ao ano anterior.

A estimativa para o trimestre de dezembro de 2026 atinge cerca de US$ 1,09 bilhão em EBITDA, implicando margens de cerca de 27%, o que representaria aproximadamente 560 pontos-base de expansão em relação ao período comparável do ano anterior.

A história da alavancagem operacional não é teórica.

A Vertiv entregou cerca de 430 pontos-base de expansão da margem operacional ajustada no primeiro trimestre, atingindo 20,8%, e a gerência orientou as margens operacionais ajustadas para o ano inteiro de 2026 para cerca de 23,3%, um aumento de cerca de 290 pontos-base em relação a 2025.

O mecanismo por trás da alavancagem é claro: volumes mais altos, ganhos de produtividade e execução favorável de preço-custo, incluindo a absorção parcial de ventos contrários tarifários que a empresa diz já ter atenuado em grande parte.

A recuperação da EMEA incorporada à orientação para o segundo semestre acrescenta outra camada.

Se a EMEA voltar a crescer em relação ao ano anterior, conforme a orientação da administração, o segundo semestre deverá apresentar uma alavancagem adicional de volume que sustente a meta de margem para o ano inteiro, sem exigir qualquer aceleração nas Américas, onde a administração já está orientando um crescimento orgânico de 30 pontos percentuais para o ano.

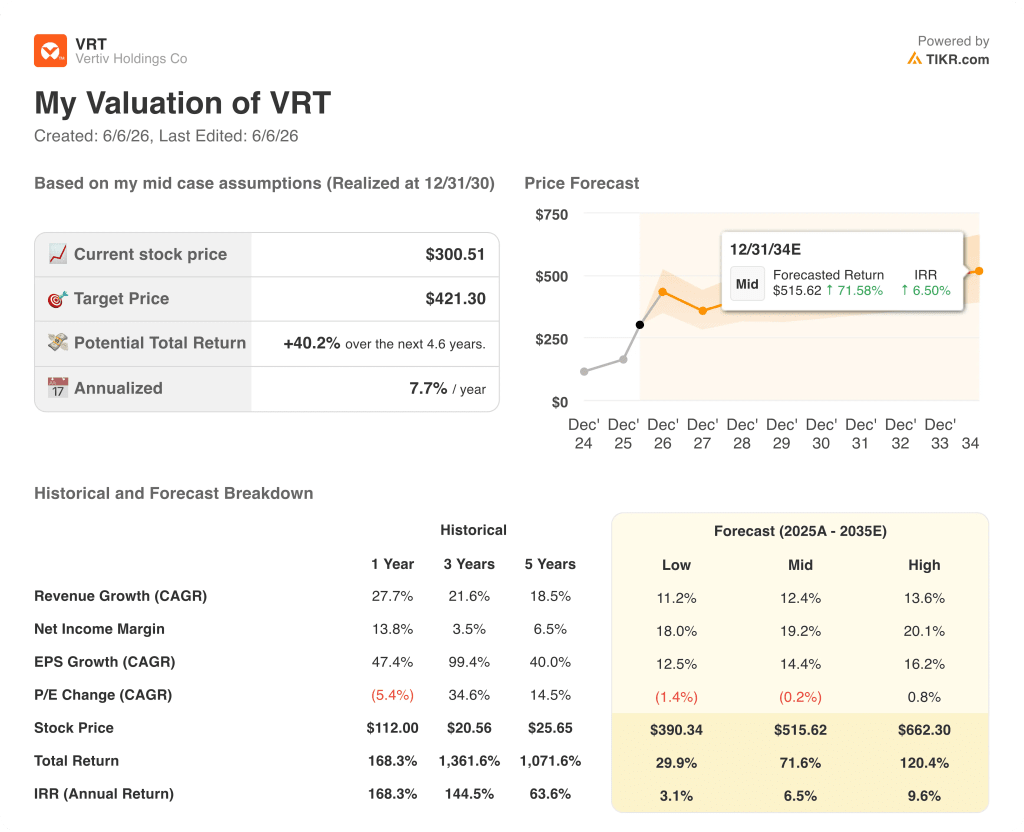

As ações da Vertiv estarão subvalorizadas em 2026? O modelo de US$ 421 da TIKR diz que o mercado está subestimando a rampa de margem

O caso base da TIKR avalia a Vertiv em aproximadamente US$ 421 em dezembro de 2030, o que implica em um retorno total de cerca de 40% em relação ao preço atual de US$ 301, ou cerca de 8% anualizado ao longo de aproximadamente 4,6 anos.

O cenário baixo, ancorado em um crescimento de receita de cerca de 11% ao ano e margens de lucro líquido próximas a 18%, aponta para um preço da ação de cerca de US$ 390 até 2030, um retorno total de aproximadamente 30% e uma TIR anualizada de aproximadamente 3%.

O cenário médio pressupõe uma composição de receita de aproximadamente 12% e margens de lucro líquido que se expandem para 19%, produzindo a meta de US$ 421 a cerca de 8% anualizados, um retorno que fica atrás do mercado historicamente, mas que precifica a execução contínua sem dar crédito para o lado positivo da EMEA ou qualquer reaceleração na adoção de IA empresarial.

O cenário mais elevado, que começa a ser apoiado pelos comentários do pipeline da Conferência de Investidores, pressupõe um crescimento de receita de cerca de 14% e margens próximas a 20%, e produz um preço de ações próximo a US$ 662 até 2030, o que implica um retorno total de mais de 120% e aproximadamente 10% anualizado.

As condições já visíveis nos negócios: uma recuperação da EMEA incorporada à orientação para o segundo semestre, a receita incremental da arquitetura de 800 volts começando a ser comercializada em 2027 e o crescimento dos serviços se acumulando à medida que a base instalada se expande, cada um deles inclina a distribuição de probabilidade para a faixa média a alta, em vez do caso baixo que o preço atual das ações parece refletir.

As ações da Vertiv são uma boa opção de compra neste momento?

As ações da Vertiv são negociadas cerca de 20% abaixo da meta média de Street de US$ 377 e cerca de 40% abaixo da meta do modelo médio da TIKR de US$ 421.

Com 22 dos 26 analistas com classificações de compra ou de desempenho superior, um aumento de orientação após os resultados do primeiro trimestre e o consenso do EBITDA crescendo aproximadamente 47% ano a ano até o trimestre de junho de 2026, a configuração é construtiva.

A principal variável a ser observada é se a região EMEA voltará a crescer no segundo semestre, conforme orientação da administração.

O que os analistas dizem sobre as ações da Vertiv?

O consenso dos analistas sobre a VRT em junho de 2026 é firmemente otimista: 18 compras, 4 superações, 3 retenções e 1 sub-reforma, com uma meta de preço médio de US$ 377 e uma meta alta de US$ 500.

Os analistas citam a alavancagem operacional, a construção da infraestrutura do data center de IA e o portfólio completo da Vertiv como os principais motivos para a elevada convicção.

Você deve investir na Vertiv Holdings Co?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais utilizam para responder exatamente a essa pergunta.

Consulte as ações da Vertiv Holdings Co e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Vertiv Holdings Co juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da VRT no TIKR gratuitamente →