Principais estatísticas das ações da PACCAR

- Desempenho na semana passada: +1.2%

- Intervalo de 52 semanas: $85 a $132

- Preço atual: $126

O que aconteceu?

A PACCAR(PCAR) está provando que uma queda de 43% no lucro líquido GAAP pode, na verdade, fortalecer um caso de alta, com as ações a US$ 126,25 mantendo-se 49,1% acima de sua baixa de 52 semanas, já que o mercado se concentra nos lucros ajustados de US$ 2,6 bilhões e em uma posição de fabricação estruturalmente superior a todos os concorrentes dependentes de importação.

Especificamente, o Dia do Analista de 10 de fevereiro impulsionou a mais recente mudança de sentimento, já que o CEO Preston Feight e sua equipe executiva apresentaram dados de lucro ciclo a ciclo, mostrando que o lucro líquido por caminhão quase dobrou de US$ 9.500 para US$ 18.000, reenquadrando a depressão de 2025 como uma plataforma de lançamento em vez de uma deterioração.

O que impulsiona essa reformulação é a vantagem tarifária da Seção 232 da PACCAR, que transferiu a produção de caminhões médios do Canadá e do México para as fábricas dos EUA em Chillicothe e Denton, proporcionando um alívio de mais de 50% na exposição tarifária total, enquanto os concorrentes ainda enfrentam incertezas de preços não resolvidas em caminhões importados.

Consequentemente, o mercado está reavaliando ativamente a PACCAR, que deixou de ser um fabricante cíclico de caminhões e passou a ser um fabricante industrial estruturalmente composto, ancorado por Peças e Serviços Financeiros, que agora representam 71% do lucro total e proporcionam um piso de ganhos mais alto em todos os momentos do ciclo de negócios.

O CEO Preston Feight declarou na teleconferência de resultados do quarto trimestre que "terminamos o ano passado com clareza em relação a tarifas e emissões", contextualizando diretamente o motivo pelo qual a entrada de pedidos se acelerou acentuadamente em dezembro e janeiro, à medida que os clientes de frotas recuperaram a confiança para investir capital.

Acrescentando peso institucional, Jerry Revich, analista da Wells Fargo, pressionou a gerência sobre a expansão da margem ciclo a ciclo, tanto na teleconferência do quarto trimestre quanto no Dia do Analista de 10 de fevereiro, sinalizando que as empresas de primeira linha do lado da venda estão ativamente construindo o caso da PACCAR como um composto industrial premium, em vez de um comércio de ciclo de commodities.

Olhando para o futuro, o mercado endereçável de peças de US$ 70 bilhões da PACCAR, a parceria de plataforma de veículos autônomos com a Aurora e a vantagem de fabricação local por local posicionam coletivamente a empresa para oferecer maior lucro por caminhão em cada pico de ciclo futuro até pelo menos 2030.

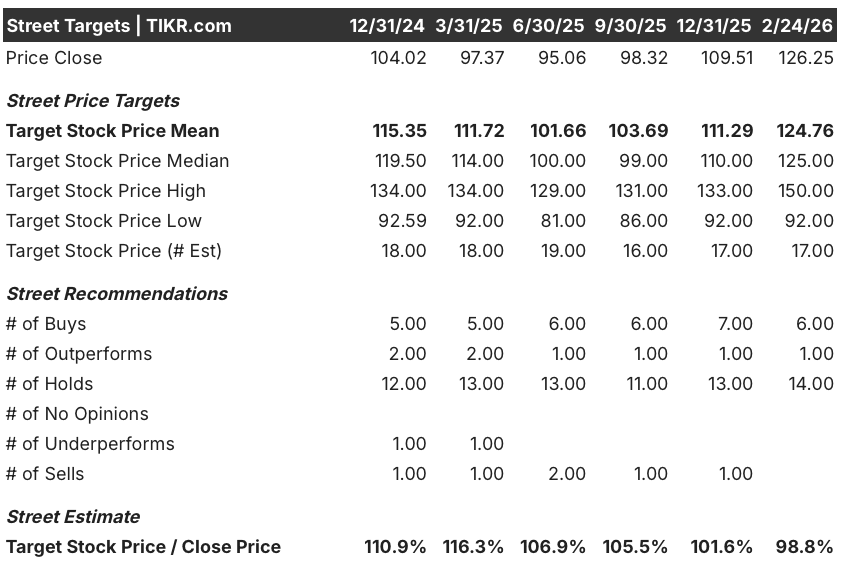

A opinião de Wall Street sobre as ações da PCAR

A vantagem tarifária da Seção 232, a mudança de fabricação local para local e a configuração de pré-compra da EPA27, reveladas no Analyst Day de 10 de fevereiro, apontam coletivamente para a aceleração da expansão da receita e da margem durante o restante de 2026 e em 2027.

Os analistas preveem que a receita se recupere para US$ 27,6 bilhões em 2026, um aumento de 5,2%, enquanto o EPS normalizado sobe para US$ 5,6, estendendo um CAGR de EPS de 5 anos de 15,0% que ressalta o poder de ganhos estruturais da PACCAR em ciclos completos de negócios.

Atualmente, Wall Street apóia essa recuperação com 6 compras, 1 superação e 14 retenções, enquanto a meta de preço médio de US$ 124,8 está apenas 1,2% abaixo do preço atual de US$ 126,3, sinalizando que a ação alcançou amplamente as expectativas de consenso de curto prazo.

No entanto, a faixa de preço-alvo conta uma história mais dividida, estendendo-se de uma baixa de US$ 92,0 para uma alta de US$ 150,0, o que significa que a convicção varia acentuadamente e que o cenário de alta exige a execução do ciclo de pré-compra EPA27 e a aceleração do crescimento das ações.

O que diz o modelo de avaliação?

Levando em conta o lucro líquido dobrado por caminhão da PACCAR, a oportunidade de peças de US$ 70 bilhões e a vantagem de fabricação da Seção 232, o modelo de avaliação de caso médio da TIKR avalia a PCAR em US$ 147,9, o que implica um retorno total de 17,1% em 4,8 anos, com uma TIR anualizada modesta de 3,3%.

O principal risco é a compressão do múltiplo P/L, com o modelo projetando uma contração anual de 7,9% do P/L até 2030, o que significa que o crescimento dos lucros por si só deve gerar retornos, uma vez que a reavaliação da avaliação que levou a ação a sair de sua baixa de 52 semanas já parece estar amplamente precificada.

Com as ações sendo negociadas apenas 1,2% acima da meta média dos analistas e um modelo de avaliação que aponta para retornos anualizados de apenas 3,3%, a PACCAR parece estar razoavelmente avaliada hoje, o que a torna uma opção atraente de manutenção no longo prazo, em vez de uma compra de alta convicção nos níveis atuais.

Você deve investir na PACCAR Inc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da PCAR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a PACCAR Inc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da PCAR no TIKR gratuitamente →