A General Electric Company (NYSE: GE) transformou-se em uma líder aeroespacial focada após anos de reestruturação. As ações subiram mais de 60% no ano passado, impulsionadas pela forte demanda por motores a jato, melhoria das margens e confiança no modelo de negócios simplificado da GE.

Recentemente, a GE divulgou lucros melhores do que o esperado, já que seu segmento aeroespacial apresentou crescimento de dois dígitos em serviços e equipamentos de motores comerciais. A gerência também elevou a orientação para o ano inteiro, citando a demanda robusta da Boeing e da Airbus, ao mesmo tempo em que reafirmou os planos de devolver dinheiro adicional aos acionistas por meio de recompras e dividendos. Esses resultados reforçaram a confiança dos investidores de que a reviravolta da GE está entrando em uma nova fase de crescimento.

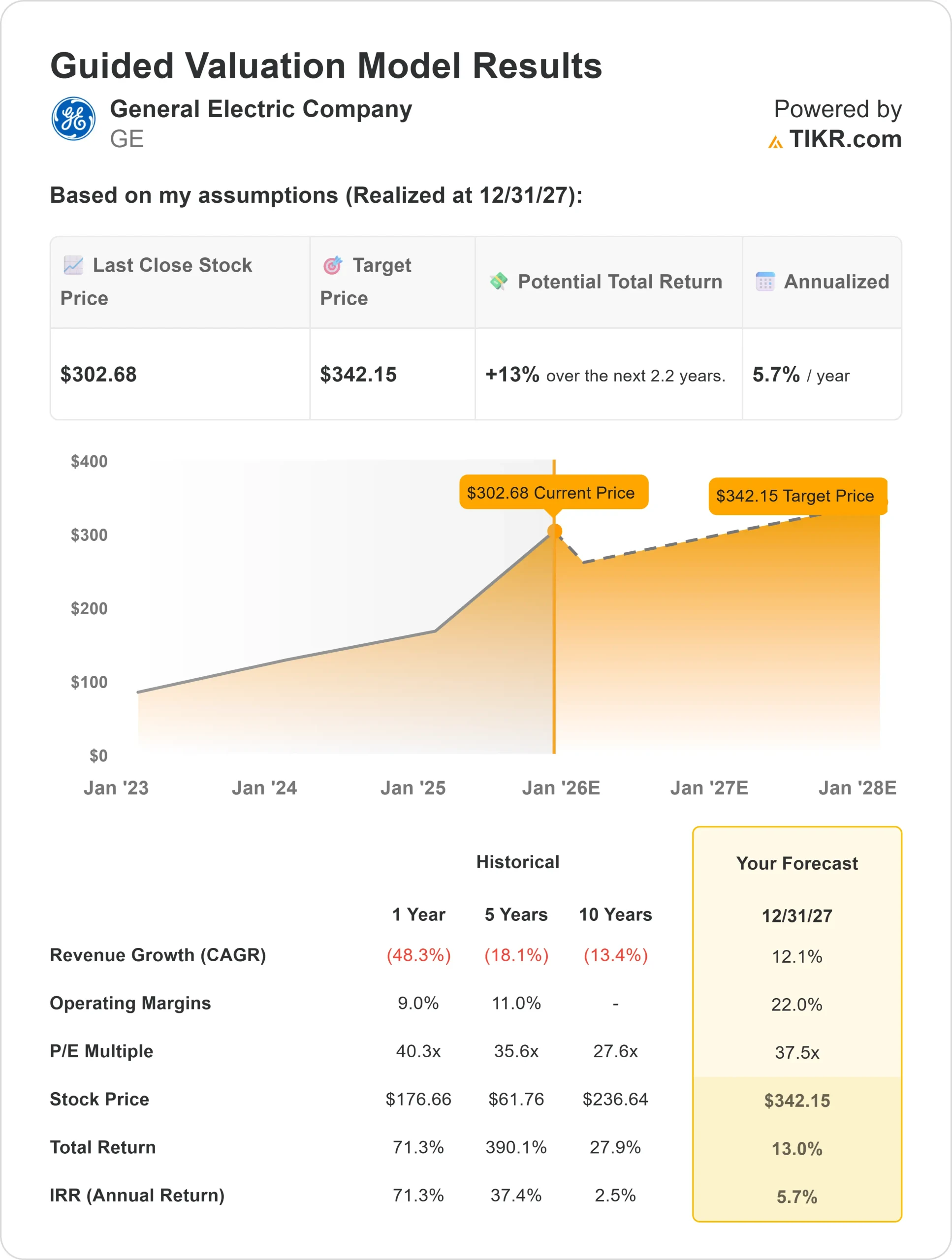

Por volta de US$ 306/ação, os investidores agora veem a GE como uma empresa de alta qualidade, embora a alta pareça moderada após uma forte alta. Este artigo explora onde os analistas de Wall Street acham que a GE poderia ser negociada até 2027, combinando metas de consenso e o Modelo de Avaliação Orientada da TIKR para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

A GE é negociada hoje a cerca de US$ 306/ação. O preço-alvo médio dos analistas está em torno de US$ 322/ação, o que sugere uma alta de aproximadamente 6% no próximo ano. As previsões mostram um spread relativamente apertado, sinalizando confiança nas perspectivas de lucros da GE:

- Estimativaalta: ~$ 374/ação

- Estimativa baixa: ~$266/ação

- Meta mediana: ~$330/ação

- Classificações: 11 compras, 2 outperforms, 1 hold, 1 underperforms

A modesta alta indica aos investidores que a maior parte do otimismo da reviravolta já está precificada. Os analistas veem a GE como uma empresa de compostos industriais de alta qualidade, e não como uma história de crescimento rápido. Os ganhos futuros provavelmente dependerão da capacidade da administração de sustentar a expansão da margem e manter a força do fluxo de caixa livre à medida que a demanda se normalizar.

GE: Perspectivas de crescimento e avaliação

Os fundamentos da GE permanecem sólidos, apoiados pela demanda consistente por motores comerciais e de defesa, expansão de margem e sólida geração de caixa.

- Crescimento da receita (2023-2027E): ~12% ao ano

- Margem operacional (2027E): ~22%

- As ações são negociadas a: ~37× lucro futuro

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 37×, sugere cerca de US$ 342/ação até 2027,

- Isso implica um aumento total de aproximadamente 13% ou cerca de 5,7% de retorno anualizado.

Para os investidores, isso significa que a GE está posicionada para um crescimento estável e previsível, em vez de ganhos extraordinários. A avaliação reflete a confiança na força do ciclo aeroespacial, mas, para proporcionar retornos mais fortes, a GE precisaria superar as previsões de lucros ou liberar novas alavancas de lucro por meio de eficiências de custo e crescimento impulsionado pela tecnologia.

Avalie ações como a General Electric em apenas 60 segundos com a TIKR (é grátis) >>>

O que está impulsionando o otimismo?

A GE Aerospace está se beneficiando de uma das mais fortes recuperações da aviação em décadas. As companhias aéreas estão aumentando os pedidos de motores à medida que as viagens aéreas globais ultrapassam os níveis pré-pandêmicos, e os contratos de serviços da GE estão gerando uma receita estável e de alta margem. O segmento de defesa da empresa também está se expandindo, apoiado por programas de motores militares de longo prazo que acrescentam visibilidade aos lucros futuros.

O foco da administração na eficiência e no controle disciplinado de custos está gerando ganhos de margem, enquanto o forte fluxo de caixa livre está dando à GE espaço para reinvestir e devolver capital aos acionistas. Para os investidores, esses pontos fortes destacam uma empresa que não está apenas se recuperando, mas construindo uma lucratividade duradoura à medida que o ciclo aeroespacial amadurece.

Hipótese de baixa: altas expectativas e risco de avaliação

Mesmo com esses pontos positivos, a avaliação da GE deixa pouco espaço para decepções. As ações são negociadas em torno de 37% dos lucros futuros, o que é alto para uma empresa industrial. Qualquer desaceleração na recuperação do tráfego aéreo, pressão na cadeia de suprimentos ou custos excedentes podem limitar rapidamente a alta.

A concorrência da Pratt & Whitney e da Rolls-Royce continua acirrada, especialmente nos programas de motores de próxima geração, em que o poder de precificação é fundamental. Para os investidores, o risco é que mesmo pequenos erros de execução ou desacelerações macroeconômicas possam comprimir o múltiplo premium da GE.

Perspectivas para 2027: quanto a GE poderia valer?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 37×, sugere que a GE poderia ser negociada perto de US$ 342/ação até 2027, o que implica um aumento total de cerca de 13% ou retornos anualizados de aproximadamente 5,7%.

Essa previsão pressupõe um forte acompanhamento dos lucros e um impulso sustentado nos mercados comercial e de defesa. Embora isso represente um progresso sólido, grande parte desse otimismo já está refletido na avaliação atual.

Para os investidores, a GE parece ser um composto confiável de longo prazo, em vez de uma oportunidade de ruptura. Os ganhos futuros provavelmente dependerão da expansão contínua das margens, da consistência da execução e da capacidade da GE de conquistar uma fatia maior do mercado aeroespacial global.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.