A Fastenal Company (NASDAQ: FAST) tem estado sob pressão no último ano. As ações são negociadas perto de US$ 40 por ação, depois que a atividade industrial mais branda e os gastos mais lentos com construção pesaram sobre os resultados. Mesmo com um cenário mais fraco, a execução consistente da Fastenal, os relacionamentos sólidos com os clientes e o sólido balanço patrimonial mantêm os analistas cautelosamente otimistas.

Recentemente, a Fastenal relatou um impulso operacional constante, com margens estáveis e adoção crescente de seus programas de estoque no local e soluções de fornecimento automatizadas. Essas iniciativas apoiam a receita recorrente e melhoram a visibilidade da demanda dos clientes. Mesmo em um ambiente industrial misto, a Fastenal continua a fortalecer a base de seus negócios.

Este artigo explora onde os analistas de Wall Street acham que a Fastenal poderia ser negociada até 2027. Reunimos metas de consenso e o modelo de avaliação da TIKR para delinear o caminho potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

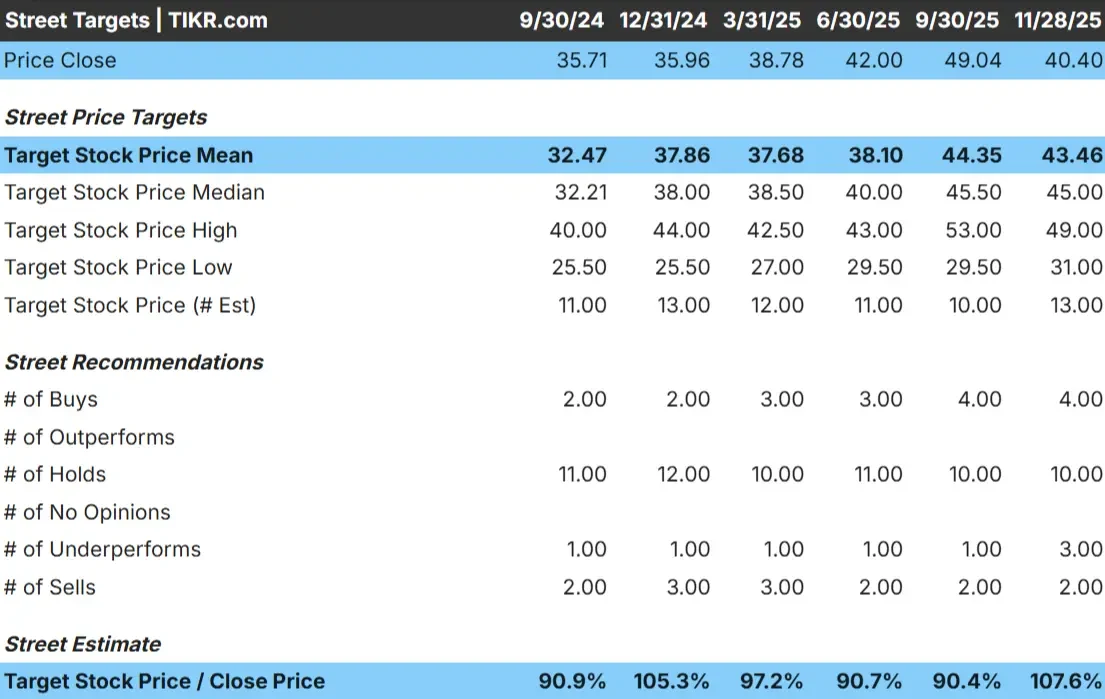

A Fastenal é negociada hoje a cerca de US$ 40 por ação. O preço-alvo médio dos analistas é de US$ 43 por ação, o que aponta para uma alta de aproximadamente 7%. O spread das estimativas é amplo e reflete uma convicção mista entre os analistas:

- Estimativaalta: US$ 49/ação

- Estimativa baixa: US$ 31/ação

- Meta mediana: US$ 45/ação

- Classificações: 4 compras, 4 superações, 10 retenções, 3 sub-relações, 2 vendas

Os analistas veem um espaço modesto para ganhos, mas as expectativas permanecem moderadas. Para os investidores, isso sugere que as ações podem continuar a ser negociadas em uma faixa bastante estreita, a menos que a demanda industrial se fortaleça ou que a Fastenal mostre sinais mais claros de aceleração do crescimento.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Fastenal: Perspectiva de crescimento e avaliação

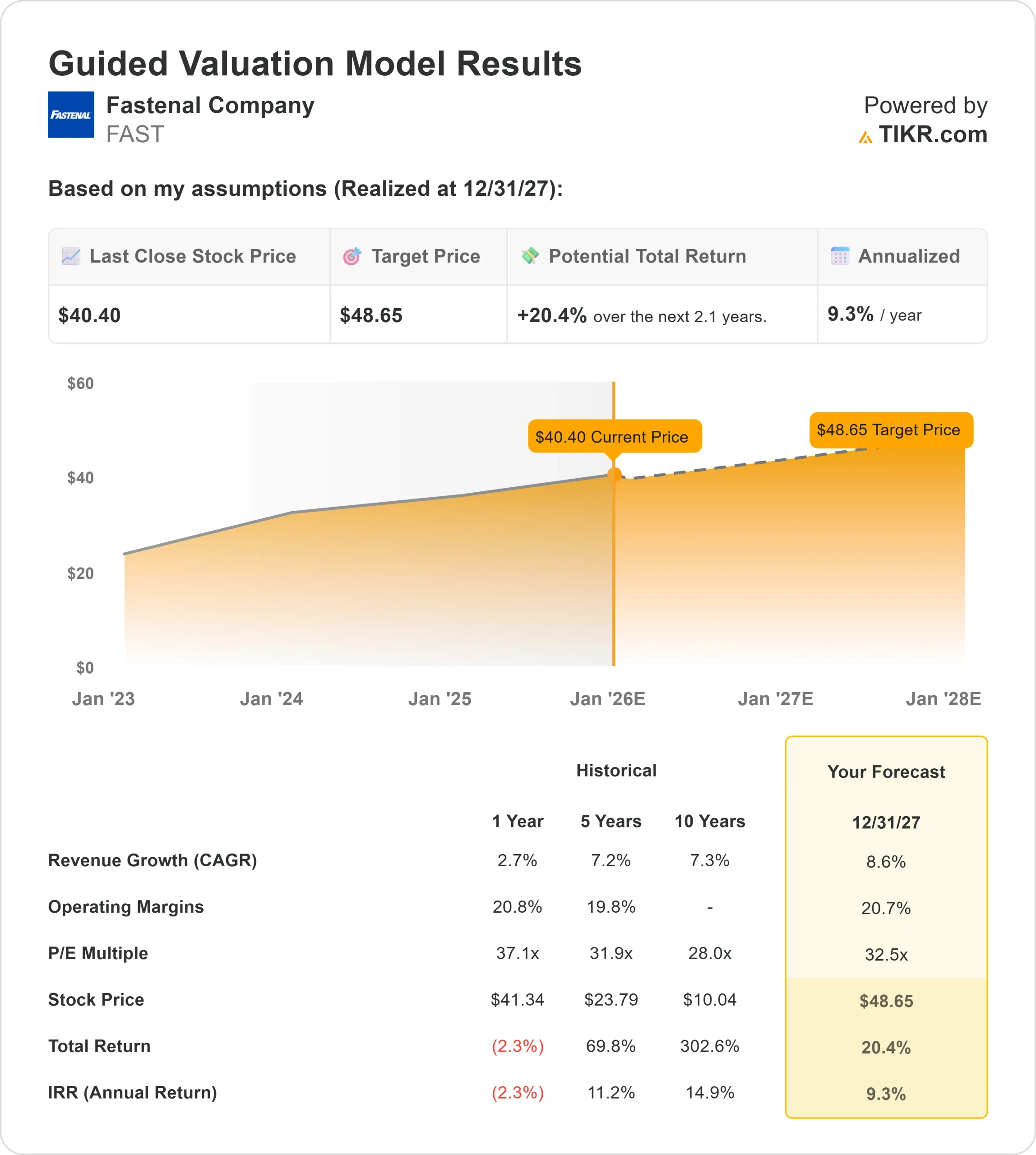

Os fundamentos de longo prazo da empresa parecem estáveis com base nos dados mais recentes do modelo:

- A receita está projetada para crescer 8,6% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 20,7%

- As ações são negociadas perto de 33x o lucro futuro

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a prazo de 32,5x, sugere cerca de US$ 49/ação até 2027

- Isso implica em um aumento de cerca de 20%, ou aproximadamente 9% de retorno anualizado

Esses números sugerem que a Fastenal pode se tornar consistente, mas não em um ritmo acelerado. A avaliação já reflete a forte eficiência da empresa e os programas de receita recorrente, o que significa que o lado positivo depende em grande parte de margens estáveis e crescimento constante.

Para os investidores, a Fastenal parece ser uma empresa de compostos industriais confiável, em vez de uma oportunidade de alto crescimento. É provável que os retornos acompanhem os lucros ao longo do tempo, e um desempenho superior significativo exigiria uma recuperação industrial mais forte do que a esperada atualmente pelos analistas.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está impulsionando o otimismo?

A Fastenal continua a mostrar força nas áreas mais importantes para os investidores. Seus programas de estoque no local e sistemas de fornecimento automatizados estão se expandindo, tornando as relações com os clientes mais duradouras e aumentando a receita recorrente. Esses sistemas também ajudam a estabilizar as margens, mesmo quando as tendências de demanda mudam.

A disciplina operacional e o modelo de serviços da empresa permitem que ela permaneça resiliente durante ciclos mais lentos. A administração continua a se concentrar na melhoria da logística, no fortalecimento do envolvimento do cliente e no apoio a iniciativas de eficiência de longo prazo.

Para os investidores, esses pontos fortes sugerem que a Fastenal tem as ferramentas para sustentar o crescimento dos lucros, mesmo que o ambiente industrial mais amplo permaneça irregular. O modelo da empresa é construído com base na consistência, e isso sustenta a confiança de longo prazo.

Caso Bear: Avaliação e ciclicidade

Apesar dos aspectos positivos, a avaliação da Fastenal permanece elevada em comparação com outros distribuidores industriais. As ações são negociadas perto de 33x o lucro futuro, o que deixa menos espaço para decepções se o crescimento ficar abaixo das expectativas ou se o poder de precificação se moderar.

A Fastenal também está vinculada a condições econômicas mais amplas. Uma desaceleração na atividade de manufatura, construção ou cadeia de suprimentos pode pesar sobre os volumes de pedidos e o sentimento. Se a demanda enfraquecer, a avaliação premium da empresa pode se tornar mais difícil de justificar.

Para os investidores, a principal preocupação é que a qualidade e a estabilidade da Fastenal podem já estar refletidas nas ações. Sem uma recuperação industrial mais forte, o lado positivo pode permanecer limitado.

Perspectivas para 2027: quanto poderia valer a Fastenal?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a Fastenal poderia ser negociada perto de US$ 49/ação em 2027. Isso representaria um aumento de aproximadamente 20% em relação ao valor atual, ou cerca de 9% de retorno anualizado.

Essa perspectiva reflete um crescimento estável e previsível dos lucros, em vez de um aumento no desempenho. Espera-se que a Fastenal mantenha uma forte disciplina operacional e se beneficie de programas recorrentes de clientes. Para obter um aumento maior, a empresa provavelmente precisaria de uma recuperação industrial mais robusta ou de uma expansão mais rápida de suas iniciativas digitais e no local de trabalho.

Para os investidores, a Fastenal parece ser um composto confiável de longo prazo. O potencial de retorno é sólido e respaldado por fundamentos estáveis, mas ganhos maiores exigiriam que o ciclo econômico melhorasse mais do que os analistas esperam atualmente.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>