Principais estatísticas das ações da Eli Lilly

- Desempenho desta semana: +2%

- Intervalo de 52 semanas: $623,8 a $1.133,9

- Preço atual: US$ 1,0288

O que aconteceu?

Quando o CagriSema da Novo Nordisk proporcionou apenas 23% de redução do peso corporal contra 25,5% do tirzepatide em um estudo comparativo na segunda-feira passada, ele não apenas deu uma vitória à Eli Lilly; ele confirmou que a LLY, a US$ 1.028,8, agora é o arquiteto indiscutível da próxima década do mercado de medicamentos para obesidade.

Esse veredicto competitivo chegou rapidamente a Wall Street, com o Berenberg elevando sua meta de preço da Lilly de US$ 950 para US$ 1.050 em 19 de fevereiro, enquanto o JP Morgan declarou que espera que a Lilly mantenha "uma pista mais longa para ganhos de participação para o Zepbound além de 2026", à medida que a credibilidade do pipeline da Novo entra em colapso.

O que impulsiona essa convicção é o mecanismo de ganhos da Lilly no quarto trimestre de 2025, em que a receita do ano inteiro aumentou 45%, para US$ 65,2 bilhões, o lucro por ação explodiu 86%, para US$ 24,21, e o Zepbound capturou quase 70% das novas prescrições de obesidade de marca, enquanto as prescrições totais de análogos de incretina nos EUA cresceram 33% no trimestre.

Além dos números atuais, o mercado está fundamentalmente reavaliando a Lilly de uma empresa farmacêutica para uma plataforma de saúde do consumidor, já que o LillyDirect ultrapassou 1 milhão de pacientes em 2025 e os frascos de autopagamento do Zepbound agora representam 1/3 de todas as novas prescrições de medicamentos para obesidade em todas as marcas.

David Ricks, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre que "excedemos nossa meta de produzir 1,8 vezes o número de doses de incretina no segundo semestre de 25 em comparação com o segundo semestre de 24", contextualizando um desenvolvimento de fabricação que já comprometeu mais de US$ 55 bilhões desde 2020 para atender à crescente demanda global.

Acrescentando ainda mais peso institucional, o Deutsche Bank afirmou que o mercado de obesidade e diabetes "provavelmente se unirá em torno do portfólio da Lilly", uma conclusão que se torna ainda mais difícil devido às seis leituras adicionais da Fase III do retatrutide da Lilly, esperadas para 2026, e à aprovação pendente do orforglipron pela FDA no segundo trimestre.

Olhando para o futuro, o domínio simultâneo da Lilly em injetáveis, o lançamento iminente do GLP-1 oral e a expansão das aplicações de incretina em imunologia, neurociência e oncologia a posicionam para controlar não apenas o mercado de obesidade, mas também o cenário mais amplo de doenças metabólicas nos próximos 3 a 5 anos, à medida que a Novo fica sem concorrentes confiáveis.

A opinião de Wall Street sobre as ações da LLY

O fracasso do CagriSema da Novo, na segunda-feira passada, não dá à Lilly apenas uma vitória a curto prazo; ele elimina a ameaça competitiva mais crível ao domínio do Zepbound, exatamente no momento em que a Lilly se prepara para lançar o orforglipron no segundo trimestre, desbloqueando um segundo grande fluxo de receita de obesidade sem nenhum rival viável à vista.

Por trás dessa vitória competitiva, os fundamentos mostram um negócio em plena aceleração, com a receita do ano fiscal de 2025 subindo 44,7% para US$ 65,2 bilhões, o EPS explodindo 86,4% para US$ 24,21 e as margens do EBITDA expandindo para 44,9%, com previsão consensual de que a receita chegue a US$ 80,6 bilhões e o EPS suba mais 42,3% para US$ 34,5 no ano fiscal de 2026.

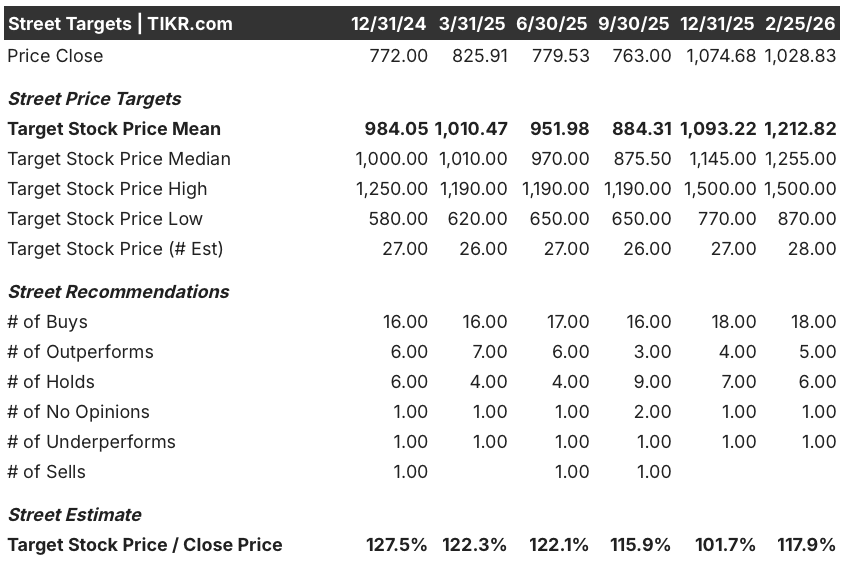

Wall Street está em sua postura mais otimista em mais de um ano, com 18 compras, 5 superações e 6 retenções, contra apenas 1 subavaliação em 25 de fevereiro, produzindo uma meta de preço médio de US$ 1.212,8, o que implica um aumento de 17,9% em relação ao fechamento atual de US$ 1.028,8, com os analistas melhorando as notícias sobre o CagriSema e o momento da aprovação do orforglipron.

O spread entre a baixa do analista de US$ 870,0 e a alta de US$ 1.500,0 é grande demais para ser ignorado, com a hipótese de alta dependendo de o orforglipron alcançar uma escala de sucesso de bilheteria e o acesso à obesidade do Medicare impulsionar o volume a partir de 1º de julho, enquanto a hipótese de baixa reflete o risco de compressão de P/L, já que o modelo já precifica um CAGR de P/L de -2,7% na hipótese intermediária.

O que diz o modelo de avaliação?

Considerando o CAGR de 44,7% da receita da Lilly em um ano, as margens de lucro líquido em expansão previstas para atingir 38,4% em 2026 e um pipeline de obesidade incomparável, o modelo de avaliação da TIKR avalia a LLY em uma meta intermediária de US$ 1.995,2, o que implica um retorno total de 93,9% em 4,8 anos a uma TIR anualizada de 14,6%.

O risco mais consequente visível nos dados é o arrasto de preço de meados da década incorporado na própria orientação da Lilly para 2026, em que o acordo de acesso do governo ao Medicare, as reduções do Medicaid em estados como a Califórnia e a atualização dos preços do LillyDirect pressionam coletivamente a receita realizada por unidade, mesmo que o volume continue a subir.

Ao todo, a LLY parece significativamente subvalorizada em relação à sua trajetória de lucros, com a aprovação do orforglipron no segundo trimestre, o lançamento do acesso ao Medicare em 1º de julho e a credibilidade do pipeline em colapso da Novo formando uma rara convergência de ventos favoráveis que faz com que a meta média de US$ 1.212,8 dos analistas pareça mais conservadora do que agressiva.

Você deve investir na Eli Lilly and Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da LLY, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Eli Lilly and Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da LLY no TIKR gratuitamente →