Principais estatísticas das ações da Cardinal Health

- Desempenho na semana passada: +2%

- Intervalo de 52 semanas: $120,7 a $233,6

- Preço atual: US$ 229,9

O que aconteceu?

A Cardinal Health(CAH) acaba de elevar sua orientação de lucro por ação para o ano inteiro para US$ 10,15 a US$ 10,35, uma projeção de crescimento de 23% a 26% que desmonta firmemente qualquer argumento remanescente para tratar essa empresa como um nome de logística de crescimento lento.

Em 5 de fevereiro, o CFO Aaron Alt e o CEO Jason Hollar revelaram um lucro por ação diluído não GAAP de US$ 2,63, um aumento de 36% em relação ao ano anterior, o que fez com que várias mesas de Wall Street revisassem imediatamente suas metas de preço para cima.

O motor por trás dessa batida foi o setor de Soluções Farmacêuticas e Especializadas, em que o lucro do segmento aumentou 29%, chegando a US$ 687 milhões, impulsionado pela distribuição especializada, pelas plataformas de MSO e por um programa de genéricos que registrou crescimento unitário acima das expectativas de longo prazo.

Consequentemente, o mercado está rapidamente reavaliando a Cardinal Health de uma distribuidora de medicamentos de baixa margem para uma plataforma de crescimento orientada para especialidades, com receitas de especialidades agora no caminho certo para ultrapassar US$ 50 bilhões no ano fiscal de 2026 e um CAGR de especialidades de 3 anos elevado para 16%.

O CFO Aaron Alt declarou na teleconferência de resultados do segundo trimestre que "nossa nova faixa é de US$ 10,15 a US$ 10,35, acima da atualização da orientação provisória de pelo menos US$ 10", o que representa um crescimento de 23% a 26% no EPS ano a ano que excedeu as expectativas do consenso anterior.

Apoiando esse otimismo, o Wells Fargo elevou sua meta de preço de US$ 237 para US$ 256 em 10 de fevereiro, enquanto o JP Morgan elevou sua meta de US$ 209 para US$ 243 na mesma data, refletindo a ampla convicção institucional na trajetória de aumento da orientação.

Olhando para o futuro, o impulso da Cardinal Health em direção a US$ 1 bilhão em receita de Serviços Biofarmacêuticos até o ano fiscal de 2028, combinado com suas três plataformas de MSO em oncologia, autoimune e urologia, posiciona a empresa para capturar uma fatia enorme do mercado de distribuição de especialidades farmacêuticas nos próximos três a cinco anos.

A opinião de Wall Street sobre as ações da CAH

A batida da Cardinal Health no segundo trimestre, juntamente com seu segundo aumento consecutivo de orientação para US$ 10,15 a US$ 10,35 por lucro por ação, sinaliza diretamente que a dinâmica dos lucros do ano fiscal de 2026 está se acelerando mais rapidamente do que o esperado por Wall Street.

O argumento fundamental é convincente: projeta-se que a receita futura cresça 16,2%, chegando a US$ 258,7 bilhões no ano fiscal de 2026, enquanto o lucro por ação normalizado deverá atingir US$ 10,31, representando um crescimento de 25,1% em relação ao ano anterior.

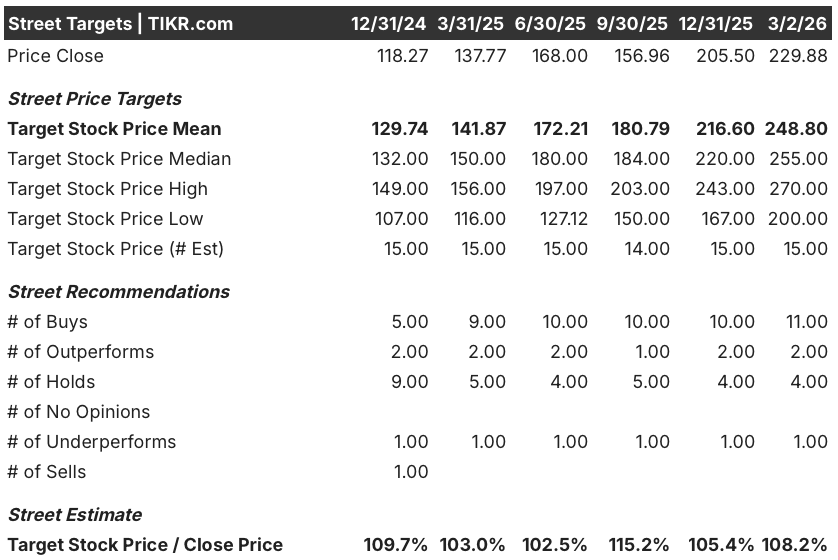

Enquanto isso, 11 analistas avaliam a CAH como Compra, 2 avaliam como Outperform e 4 avaliam como Hold, com uma meta de preço médio de $ 248.80, implicando em 8.2% de alta em relação ao fechamento de 2 de março de $ 229.88.

A faixa de meta dos analistas varia de US$ 200,00 na parte baixa a US$ 270,00 na parte alta, com o caso alto dependendo do desempenho superior contínuo dos lucros das especialidades e da integração bem-sucedida da Solaris Health, que impulsiona a receita de distribuição incremental.

O que diz o modelo de avaliação?

O modelo de avaliação TIKR estabelece uma meta média de US$ 279,89, o que implica um retorno total de 21,8% em 4,3 anos, com uma TIR anualizada de 4,6%, a partir do preço atual de US$ 229,88.

O mercado ainda avalia a CAH como uma distribuidora de medicamentos de margem fina, mas somente seu segmento de especialidades está a caminho de ultrapassar US$ 50 bilhões em receita neste ano fiscal.

Além disso, a previsão é de que o EBITDA cresça 27,3% no ano fiscal de 2026, uma taxa de crescimento que contradiz nitidamente a narrativa de margem baixa ainda embutida na avaliação das ações.

O compromisso da administração com a receita de US$ 1 bilhão em serviços biofarmacêuticos até o ano fiscal de 2028, ancorado pelo crescimento de mais de 30% da Sonexus, sinaliza que esta é uma reavaliação da plataforma, e não uma anomalia de um trimestre.

O principal risco é a compressão da margem impulsionada pelas tarifas no GMPD, em que o impacto adverso das tarifas líquidas já compensou parcialmente o lucro do segmento de US$ 37 milhões do segundo trimestre, ameaçando a trajetória de reviravolta.

Os investidores devem observar atentamente o resultado do lucro do segmento GMPD no terceiro trimestre, já que a administração sinalizou que os padrões de compra dos distribuidores da marca Cardinal Health se normalizarão, criando um vento contrário ao lucro sequencial.

A CAH está subvalorizada em US$ 229,88, dado o crescimento de 25,1% do LPA futuro, mas a reavaliação só se materializará plenamente quando a reviravolta do GMPD apresentar trimestres consecutivos de resultados positivos.

Você deve investir na Cardinal Health, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CAH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Cardinal Health, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CAH no TIKR gratuitamente →