Principais estatísticas das ações da Capital One Financial

- Intervalo de 52 semanas: $175 a $260

- Preço atual: $181

- Meta média da rua: $255

- Meta alta da rua: US$ 310

- Consenso dos analistas: 14 compras / 5 superações / 4 retenções / 0 sub-relações / 0 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 303

As ações da Capital One caíram devido a uma falha na provisão. Os dados de crédito dizem o contrário

Capital One Financial(COF), o sexto maior banco dos EUA em ativos e o credor de cartão de crédito dominante no país após sua aquisição da Discover Financial em maio de 2025, relatou EPS ajustado do primeiro trimestre de 2026 de $ 1 contra uma estimativa de Wall Street de $ 4.42, enviando ações para baixo cerca de 3% nas negociações após o expediente em 21 de abril.

O déficit não foi um evento de crédito.

A taxa de charge-off de cartões domésticos da Capital One ficou em 5,1% no trimestre, uma melhora de 109 pontos-base de um ano para o outro, com cerca de metade desse ganho atribuível à adição do portfólio da Discover e o restante impulsionado pela melhora constante nos livros herdados da Capital One e da Discover.

O índice de inadimplência caiu para 3,7%, 55 pontos-base abaixo do registrado há um ano e 29 pontos-base abaixo do trimestre anterior, apresentando um desempenho um pouco melhor do que a sazonalidade normal.

O que realmente causou a perda foi uma provisão de US$ 4,07 bilhões para perdas de crédito, acima dos US$ 3,77 bilhões esperados pelos analistas, uma vez que a administração criou uma provisão para levar em conta a maior incerteza geopolítica ligada aos picos de preços da energia no Oriente Médio.

O CEO Richard Fairbank disse na teleconferência de resultados do primeiro trimestre:"Incorporamos criteriosamente o risco macroeconômico elevado em nossa provisão por meio de fatores qualitativos. Mas continuamos a nos sentir muito bem não apenas em relação ao desempenho de nossa carteira, mas também em relação à perspectiva de crédito dos consumidores e à oportunidade de continuar a nos inclinar para a originação e o crescimento da linha de crédito em nossos negócios".

A Capital One também concluiu a aquisição da Brex em 7 de abril por aproximadamente US$ 4,5 bilhões, adicionando uma plataforma de gerenciamento de gastos e cartões corporativos nativos de IA ao seu negócio de banco comercial e acelerando o que Fairbank descreveu como uma busca para construir uma empresa bancária e de pagamentos posicionada para vencer em pagamentos comerciais.

A receita líquida de juros da empresa subiu para US$ 12,15 bilhões no primeiro trimestre, um aumento de 52% em relação ao ano anterior, impulsionado quase inteiramente pela integração do Discover, que adicionou escala ao balanço patrimonial.

O índice de capital CET1 encerrou o trimestre em 14,4%, acima da maioria dos bancos regionais semelhantes, e a empresa recomprou aproximadamente US$ 2,5 bilhões em ações durante o trimestre.

As ações da COF têm 23 analistas que as cobrem. Aqui está a aposta específica que todos eles estão fazendo

O EBIT das ações da Capital One Financial no primeiro trimestre foi de US$ 6,77 bilhões, 65% acima dos US$ 4,1 bilhões registrados no mesmo trimestre de 2025, sobre uma receita de US$ 15,23 bilhões, que não atingiu a estimativa de US$ 15,37 bilhões de Street em menos de 1%.

As margens do EBIT aumentaram para 44,4% no primeiro trimestre de 2026, acima dos 41% do ano anterior, dando continuidade à melhoria estrutural iniciada com o fechamento da Discover.

O cenário futuro reflete ainda mais a composição: as estimativas de consenso colocam o EBIT em cerca de US$ 7,35 bilhões no trimestre atual e em cerca de US$ 7,63 bilhões no terceiro trimestre, com margens de EBIT projetadas para atingir aproximadamente 47% na segunda metade deste ano.

Essa trajetória é a base analítica que sustenta as 23 classificações de analistas, sem nenhuma venda ou desempenho abaixo do esperado.

A divisão do analista é de 14 compras, 5 superações e 4 retenções, sem desempenho inferior e sem vendas, e a meta média de Street para as ações da Capital One Financial é de cerca de US $ 255, implicando em cerca de 41% de alta em relação ao preço atual de cerca de US $ 181, enquanto a meta alta de cerca de US $ 310 implica um retorno potencial de mais de 70%.

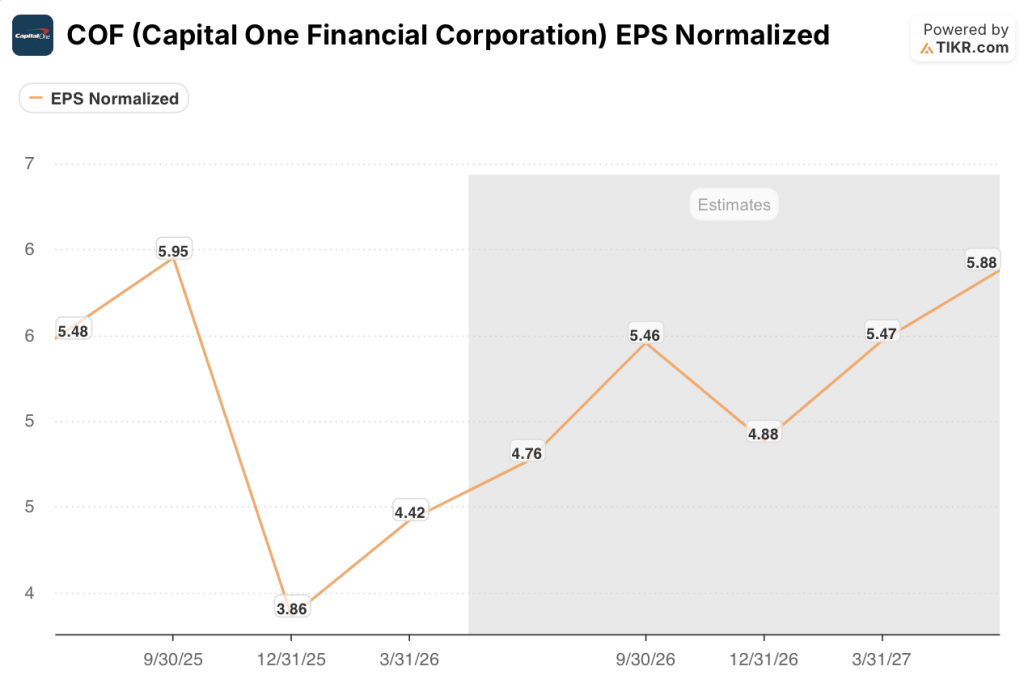

O EPS normalizado para o primeiro trimestre ficou em US$ 4,42, contra a estimativa de US$ 4,57, mas o ganho ano a ano foi de 8,9%, e o consenso futuro aponta para cerca de US$ 4,76 para o segundo trimestre e cerca de US$ 5,46 para o terceiro trimestre.

A aposta específica que todos os analistas com classificação de compra estão fazendo: As sinergias de integração da Discover, no valor de US$ 2,5 bilhões, chegarão dentro do cronograma em meados de 2027, o "brownout" do cartão Discover será revertido assim que a conversão de crédito for concluída no primeiro trimestre do próximo ano, e o índice de eficiência será reduzido à medida que as sinergias de despesas, que Fairbank e o CFO Andrew Young confirmaram serem mais concentradas, fluírem pela demonstração de resultados.

A Truist Securities, que tem uma classificação Buy, disse que a perda de margem foi temporária, que o consumidor está em boa forma e que a oportunidade de excesso de capital pode aumentar, observando, ao mesmo tempo, que as despesas permanecem em aberto e que não há orientação.

A KBW, que tem uma classificação de Outperform, disse que a confiança da COF em alcançar o potencial de acréscimo do negócio permanece intacta, apesar de investir mais e ter excesso de capital.

O risco que mantém a cautela dos minoritários com a classificação de retenção é o mesmo: nenhuma orientação de despesas, nenhuma meta de índice de eficiência e uma agenda de investimentos crescente que agora inclui a Brex, a aquisição da infraestrutura de viagens Hopper e a continuação do desenvolvimento da aceitação da rede Discover.

Com um índice CET1 de 14,4% e quase US$ 12 bilhões de autorização de recompra restantes, as ações da Capital One Financial carregam um capital que acelerará os retornos para os acionistas ou financiará aquisições adicionais, e o mercado ainda não decidiu qual interpretação deve ser precificada.

A margem EBIT de 44% da COF já está à frente da American Express e do Bank of America. O JPMorgan é o único par à frente

A margem EBIT da ação da Capital One Financial no 1º trimestre de 2026, de 44,43%, está acima da American Express(AXP), de 26,60%, e do Bank of America(BAC), de 38,79%, tornando a COF a segunda operadora com a maior margem nesse grupo de pares no trimestre real mais recente.

O JPMorgan(JPM) é a exceção, com 47,63% no primeiro trimestre de 2026, uma diferença de cerca de 3 pontos percentuais que as estimativas futuras sugerem que as ações da Capital One Financial estão posicionadas para fechar até 2027.

As estimativas de consenso colocam a margem EBIT da COF em 46,75% no segundo trimestre de 2026 e em 47,11% no terceiro trimestre, o que a colocaria dentro de 1 ponto percentual da atual taxa de execução do JPMorgan, deixando a American Express em cerca de 27% e o Bank of America perto de 41%.

A implicação competitiva é estrutural: As ações da Capital One Financial não estão sendo negociadas com desconto porque sua economia operacional é fraca em relação a seus pares; elas estão sendo negociadas com desconto porque o mercado está descontando o risco de execução da integração em uma empresa cujo perfil de margem subjacente já está à frente de dois de seus três concorrentes.

As ações da Capital One Financial estão subvalorizadas em 2026? O modelo da TIKR aponta para US$ 303

O cenário base da TIKR avalia a Capital One Financial em aproximadamente US$ 303 em dezembro de 2030, o que implica um retorno total de cerca de 68% em relação ao preço atual de cerca de US$ 181, ou cerca de 12% anualizado ao longo de aproximadamente 4,6 anos.

As ações da Capital One Financial atingem cerca de US$ 311 no cenário inferior e cerca de US$ 406 no cenário superior até dezembro de 2034, com base no horizonte de modelo estendido mostrado no detalhamento do TIKR.

O cenário médio baseia-se no crescimento da receita em cerca de 6% ao ano de 2025 a 2035, na expansão das margens de lucro líquido para aproximadamente 21% no mesmo período (dos atuais 18%) e na composição do LPA em cerca de 7% ao ano, enquanto o múltiplo P/L se contrai modestamente em cerca de 4% negativos ao ano, à medida que as taxas se normalizam e o prêmio pelo risco de integração desaparece.

Se a conversão da tecnologia Discover for concluída dentro do cronograma e a plataforma de pagamentos comerciais Brex ganhar força, o cenário de alta, com uma TIR de cerca de 10%, se tornará viável sem suposições heroicas: requer apenas 6,3% de crescimento anual da receita e margens de lucro líquido próximas a 20%.

O cenário de baixa não é uma falha específica da empresa. Trata-se de uma deterioração sustentada do crédito, na qual a taxa de inadimplência de cartões domésticos volta a ficar acima de 6%, enquanto as sinergias de despesas chegam tarde, comprimindo as margens do EBIT de volta para 40% e deixando a TIR de baixo risco em aproximadamente 7%.

As ações da Capital One Financial estão subvalorizadas em cerca de US$ 181 em relação a qualquer cenário no modelo TIKR que pressupõe a execução da integração aproximadamente em linha com o que a administração orientou em todas as chamadas de resultados desde o fechamento do Discover.

Qual é o valor das ações da Capital One Financial?

O modelo mid-case da TIKR coloca a Capital One Financial em aproximadamente US$ 303 em dezembro de 2030, cerca de 68% acima do preço atual de cerca de US$ 181.

A meta média de Street é de cerca de US$ 255, o que implica um aumento de aproximadamente 41% em um horizonte mais curto de um ano. Nenhuma das metas pressupõe um crescimento heroico; ambas pressupõem que as sinergias da Discover cheguem dentro do prazo.

A Capital One Financial é um bom investimento?

As ações da Capital One Financial têm a cobertura de 23 analistas, sem nenhuma venda.

O caso de investimento se baseia em três fatores compostos: US$ 2,5 bilhões em sinergias anuais com a Discover, que devem ser concluídas em meados de 2027, uma plataforma de pagamentos comerciais Brex que dá à COF exposição ao segmento de crescimento mais rápido em gastos com cartões corporativos e um índice CET1 de 14,4% que proporciona uma capacidade significativa de recompra.

O risco é a visibilidade das despesas de integração e um possível abrandamento do crédito ao consumidor vinculado aos preços da energia.

Qual é a meta de preço para o COF?

A meta média de Street para o COF em junho de 2026 é de cerca de US$ 255, com uma meta alta de cerca de US$ 310. O modelo de caso base da TIKR tem uma meta de aproximadamente US$ 303 em dezembro de 2030.

Você deve investir na Capital One Financial Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Capital One Financial Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Capital One Financial Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da COF no TIKR gratuitamente →