Principais estatísticas das ações da Axcelis

- Desempenho na semana passada: +1.5%

- Intervalo de 52 semanas: $40,4 a $102,9

- Preço atual: US$ 84,4

O que aconteceu?

A Axcelis Technologies(ACLS), fabricante de equipamentos de implantação de íons usados na fabricação de semicondutores, registrou uma receita de US$ 238,3 milhões no quarto trimestre, contra um consenso de US$ 215 milhões, enquanto seu negócio de pós-venda de CS&I (suporte ao cliente e serviços de infraestrutura que geram receita recorrente de alta margem) atingiu um recorde trimestral de US$ 82 milhões, mesmo com as ações sendo negociadas a US$ 84,43, uma queda acentuada em relação à alta de US$ 102,93 em 52 semanas.

A Axcelis divulgou um lucro por ação diluído não-GAAP de US$ 1,49 em 17 de fevereiro, superando o consenso de US$ 1,12 em 33%, enquanto a margem bruta não-GAAP atingiu 47,3% contra uma perspectiva de 43%, impulsionada por um aumento nas atualizações de CS&I de alta margem, incluindo a conversão de um cliente de ferramentas de carboneto de silício de wafers de 150 mm para 200 mm usando a Purion Power Series+, uma plataforma que permite que os fabricantes de chips atualizem a capacidade dentro da mesma área física.

Enquanto isso, a receita de CS&I cresceu 14% em relação ao ano anterior em 2025, e a empresa registrou um recorde em atualizações de sistemas e serviços, gerando US$ 107 milhões em fluxo de caixa livre para o ano inteiro, apesar da receita geral mais baixa, uma combinação que os rivais do grupo de equipamentos de semicondutores tiveram dificuldades para reproduzir durante o mesmo período de digestão cíclica.

Em 13 de março, a Axcelis nomeou David Ryzhik, anteriormente Vice-Presidente Sênior de Relações com Investidores e Estratégia Corporativa, como CFO interino após a saída de James Coogan para assumir uma função de CFO em uma empresa pública em um setor diferente, com Coogan permanecendo até 24 de abril para apoiar a transição enquanto a empresa realiza uma busca formal.

Russell Low, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "garantimos um pedido de um sistema de alta corrente de um importante fabricante de memória norte-americano, o que é uma importante conquista de cliente que amplia nossa presença além de nossa forte posição na Coreia", um desenvolvimento que amplia a base de DRAM endereçável da Axcelis antes de um ciclo de expansão de memória de capital intensivo.

Além disso, o cluster Yongin da SK Hynix, por si só, tem como meta quatro megafábricas com 200.000 wafer iniciados por semana, com pedidos de equipamentos previstos para 2027, enquanto uma autorização de recompra de US$ 110 milhões e uma fusão pendente com a Veeco, prevista para ser concluída no segundo semestre de 2026, ancoram o caso de retorno plurianual.

A opinião de Wall Street sobre as ações da ACLS

A batida do quarto trimestre e a receita recorde de CS&I confirmam que o flywheel do mercado de reposição está intacto, mesmo que os pedidos de novos sistemas permaneçam fracos, apoiando diretamente a suposição do modelo da TIKR de que a receita diminuirá em 2026, antes que a recuperação impulsionada pela DRAM eleve a receita para US$ 0,9 bilhão em 2027.

A configuração dos lucros de 2026 parece pior antes de melhorar: espera-se que o EPS normalizado diminua 25,4% para US$ 3,64, impulsionado por um mix de produtos menos favorável e ventos contrários de tarifas abaixo de 100 pontos-base, mas a estimativa de US$ 4,51 por ação em 2027 implica um crescimento de 23,9% do EPS à medida que a nova capacidade de fabricação de DRAM, especificamente o cluster Yongin da SK Hynix, que visa a 200.000 partidas de wafer por semana, entra em operação.

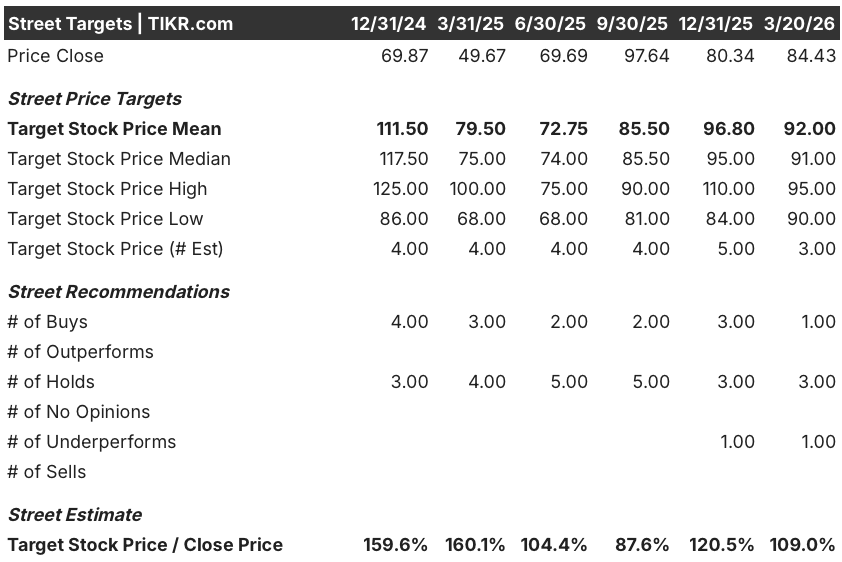

A cautela de Wall Street parece inoportuna, uma vez que as reservas de DRAM se aceleraram sequencialmente no quarto trimestre, um cliente norte-americano de memória fez um pedido antes mesmo de uma avaliação ser concluída e a administração orientou explicitamente a aceleração da receita liderada pela memória até 2027: de 5 analistas que cobriam a ACLS em 20 de março, apenas 1 a classificou como uma compra, 3 a mantiveram e 1 a subestimou, com uma meta de preço médio de US$ 92, o que implica apenas 9% de aumento em relação aos US$ 84,43.

A faixa de meta de US$ 90 a US$ 95 dos analistas de Street abrange apenas US$ 5, uma compressão que revela que os analistas estão se ancorando na fraqueza dos LPAs de curto prazo, em vez de no aumento plurianual da capacidade de DRAM já confirmado em anúncios públicos de fabricação.

O que diz o modelo de avaliação?

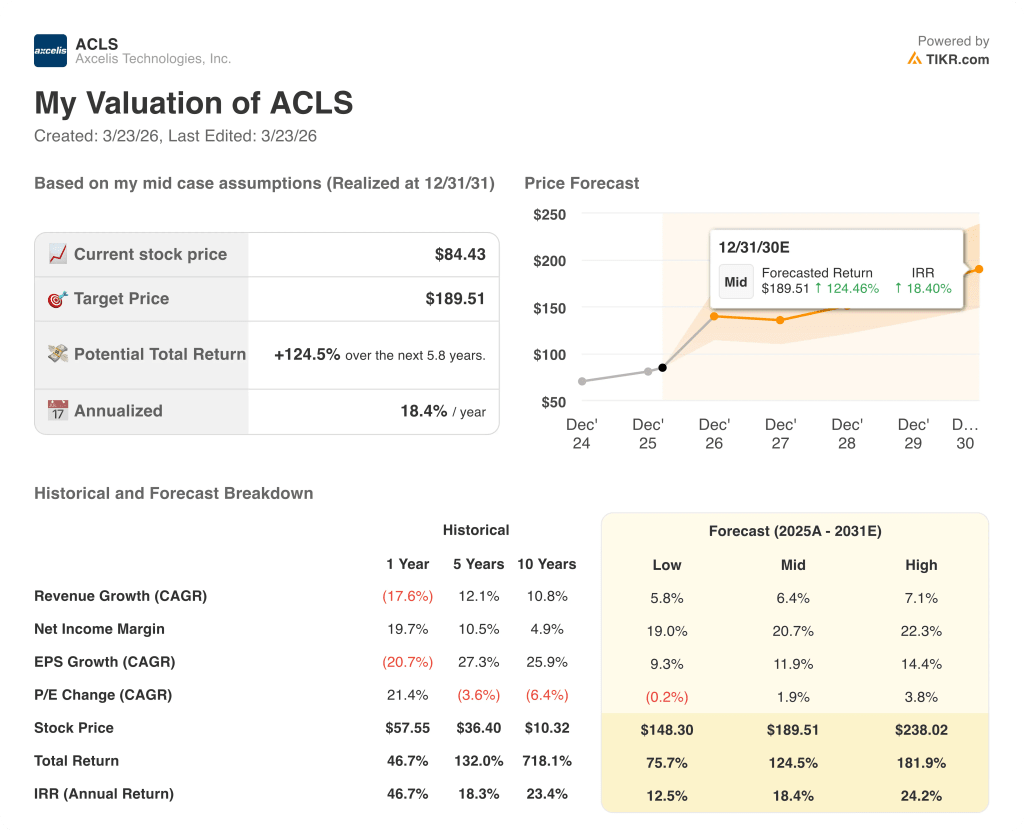

A meta média do TIKR de US$ 189,51, que representa um retorno total de 124,5% e uma TIR de 18,4% até dezembro de 2030, baseia-se em um EPS CAGR de 11,9% e em uma suposição de margem de lucro líquido de 20,7%, ambos fundamentados na rampa de DRAM, na expansão de CS&I e na fusão com a Veeco, que desbloqueia novos fluxos de receita em equipamentos complementares de processamento de semicondutores.

O mercado está avaliando erroneamente um P/L de 21x no ano de baixa como um teto, ignorando que o último pico do ciclo de receita de DRAM gerou US$ 90 milhões antes mesmo de a Axcelis ter o cliente de memória norte-americano agora em sua lista.

A meta intermediária do TIKR de US$ 189,51 exige que a recuperação da DRAM se traduza em receita mensurável de sistemas em 2027, um desenvolvimento já apoiado por previsões de clientes de vários trimestres que a gerência descreveu como "muito sólidas" na teleconferência de resultados de 17 de fevereiro.

O pedido do fabricante de memória norte-americano, recebido antes da conclusão da avaliação de um sistema existente, indica que a Axcelis está ganhando participação em ferramentas de alta corrente no momento exato em que a capacidade inicial de wafer de DRAM está prestes a aumentar.

O fechamento da fusão com a Veeco, previsto para o segundo semestre de 2026, enquanto se aguarda a aprovação regulatória final da China, é o único risco de execução que, se for atrasado de forma significativa, elimina as premissas de sinergia de receita incorporadas na parte longa do modelo TIKR.

A divulgação dos lucros do primeiro trimestre de 2026 é o número a ser observado: uma contribuição de receita dos sistemas de memória acima da mínima implícita, ou qualquer aceleração nas reservas além do nível de US$ 128 milhões do quarto trimestre, confirmaria que a recuperação da DRAM está sendo acompanhada à frente do consenso de receita estável para 2026.

Você deve investir na Axcelis Technologies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da ACLS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Axcelis Technologies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ACLS no TIKR gratuitamente →