Principais estatísticas das ações da Simon Property

- Desempenho na semana passada: -1,2%

- Intervalo de 52 semanas: $136,3 a $205,1

- Preço atual: $184,5

O que aconteceu?

A sucessão de liderança na maior operadora de shopping centers dos Estados Unidos se acelerou em 23 de março, quando o Simon Property Group(SPG) - que possui e opera mais de 200 shoppings premium, outlet centers e destinos de varejo ao ar livre, gerando US$ 6,1 bilhões em receita operacional líquida anual - perdeu seu presidente e CEO David Simon por causa de um câncer aos 64 anos, elevando imediatamente o COO Eli Simon a executivo-chefe, com as ações sendo negociadas a US$ 184,52, bem abaixo de sua máxima de 52 semanas, de US$ 205,12.

O conselho de administração agiu na mesma noite, nomeando Eli Simon CEO e presidente e, ao mesmo tempo, nomeando Larry Glasscock, membro do conselho, como presidente não executivo, uma transição que ocorreu poucas semanas depois de a empresa ter registrado um recorde de fundos imobiliários provenientes de operações - uma medida de fluxo de caixa específica de REIT que elimina a depreciação e itens únicos - de US$ 12,73 por ação para o ano fiscal de 2025, acima dos US$ 12,34 na base de FFO diluído, superando seu próprio ponto médio de orientação anterior.

As operações subjacentes dão ao novo CEO uma base sólida: o NOI do portfólio cresceu 4,7% no ano fiscal de 2025, a ocupação do shopping center e do Premium Outlet nos EUA se manteve em 96,4% e o pipeline de leasing no início de março ficou 15% acima do ano anterior, superando os shopping centers semelhantes, incluindo a Macerich, que tem lutado para manter a ocupação acima de 94% em todo o seu portfólio.

Eli Simon, falando como COO na Global Property CEO Conference do Citi, em 3 de março, declarou que "até janeiro, tanto as vendas quanto o tráfego aceleraram em relação ao que eram nos últimos dois meses do ano de 25", fundamentando o impulso em dados em tempo real apenas três semanas antes de sua promoção.

A Simon Property entra na era pós-David Simon com mais de US$ 9 bilhões de liquidez, um pipeline de redesenvolvimento sombrio de US$ 4 bilhões ancorado por projetos transformadores no Town Center em Boca Raton e Fashion Valley em San Diego, uma autorização de recompra de US$ 2,0 bilhões anunciada em 5 de fevereiro e um programa de fidelidade Simon+ que utiliza um banco de dados de consumidores de 25 milhões de pessoas que a administração espera começar a monetizar significativamente no final de 2026.

A opinião de Wall Street sobre as ações do SPG

A morte de David Simon em 23 de março dá a Eli Simon - o COO que construiu e supervisionou a máquina de leasing da SPG que assinou 17 milhões de pés quadrados de negócios no ano fiscal de 2025 - uma operação com desempenho financeiro máximo, com um FFO imobiliário recorde de US$ 12,73 por ação já registrado e orientação para 2026 de US$ 13 a US$ 13,25, o que implica um crescimento adicional normalizado do lucro por ação de 11,7% para US$ 6,6.

Essa aceleração futura do EPS está fundamentada em três fatores de composição: NOI de propriedade doméstica orientado para crescer pelo menos 3% em 2026, uma expansão de 15% ano a ano no atual pipeline de locação e um programa de relocação da Saks Off Fifth já em andamento para converter US$ 18 milhões em aluguel anterior em mais de US$ 36 milhões em todo o portfólio recapturado.

Além disso, o Simon Property Group refinanciou sua linha de crédito de US$ 5 bilhões em 5 de março com melhores condições de empréstimo, um movimento apoiado por 28 grandes bancos que sinaliza a confiança dos credores no balanço patrimonial da empresa, apesar da mudança de liderança.

Simon também confirmou na Global Property CEO Conference do Citi, em 3 de março, que o ímpeto dos compradores para o ano de 2026 se fortaleceu em vez de diminuir, reforçando a decisão da administração de manter a orientação de FFO de US$ 13 a US$ 13,25 para o setor imobiliário, apesar de ter absorvido falências de locatários não orçadas no início do ano.

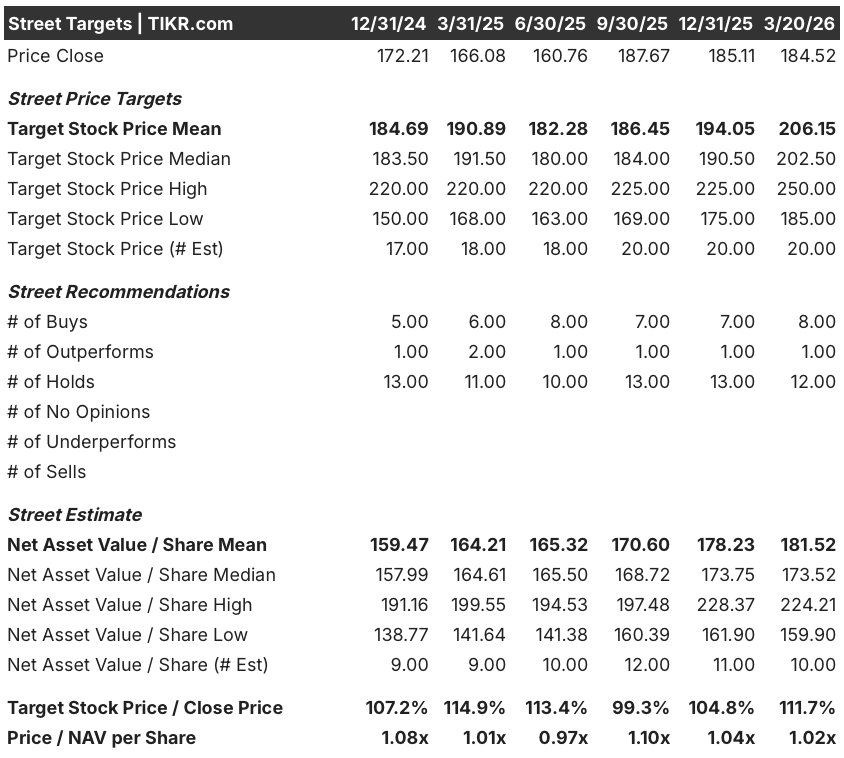

Um consenso de Wall Street de 8 compras, 1 superação e 12 retenções de 21 analistas produz uma meta de preço médio de US$ 206,15, o que implica um aumento de 11,7% em relação aos US$ 184,52 - uma meta relativamente restrita que reflete a cautela dos analistas em relação ao risco de repasse de tarifas e à continuidade da liderança, e não o ceticismo em relação aos imóveis subjacentes.

A lacuna entre a meta mínima de US$ 185,00 e a meta máxima de US$ 250,00 reflete exatamente a bifurcação que o sucessor enfrenta: a meta mínima está ancorada na deterioração do crédito do locatário impulsionada pelas tarifas e no risco de execução de US$ 1,5 bilhão de redesenvolvimento ativo, enquanto a meta máxima pressupõe a captura total do aumento da integração da Taubman, a opcionalidade de relocação da Saks e a monetização da Simon+ até o final de 2026.

O que diz o modelo de avaliação?

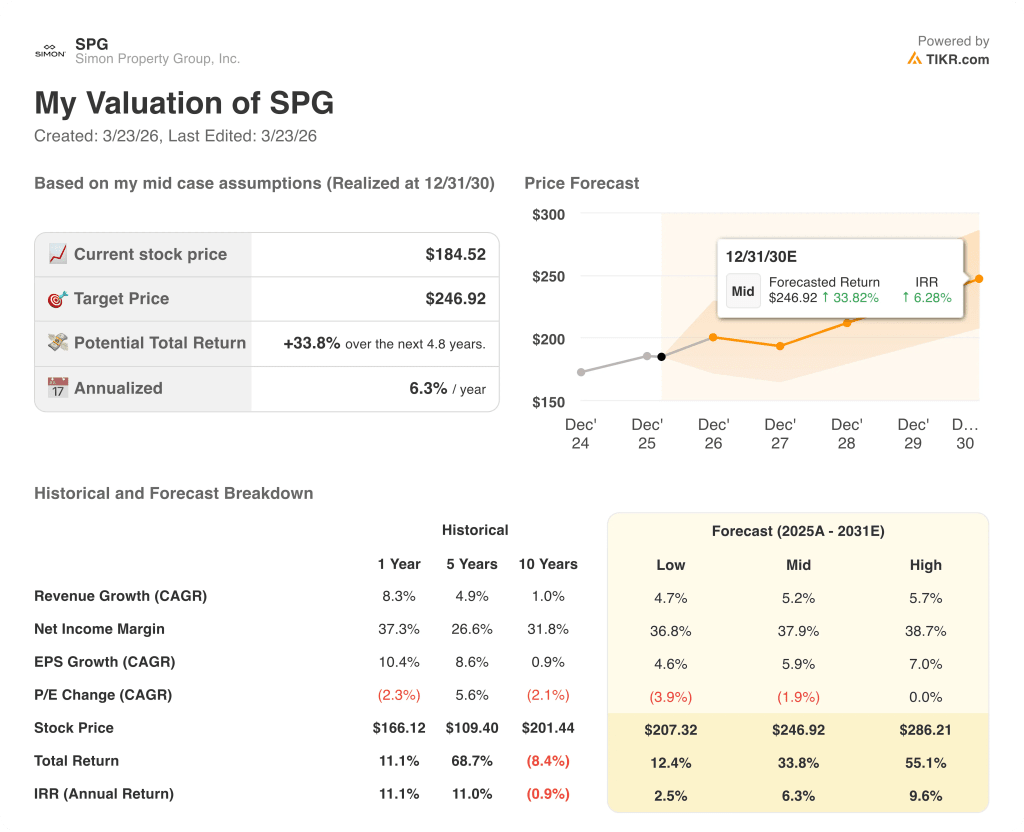

O modelo de caso intermediário da TIKR avalia o SPG em US$ 246,92 até 31 de dezembro de 2030, pressupondo um CAGR de receita de 5,2%, uma margem de lucro líquido de 37,9% e um CAGR de EPS de 5,9% - dados diretamente apoiados pela base NOI recorde do ano fiscal de 2025, o pipeline de redesenvolvimento de sombra de US$ 4 bilhões e o início de novos desenvolvimentos confirmados em Sagefield e Boca Raton em 2026.

O mercado está precificando o risco de sucessão em um negócio em que a cartilha operacional - ativos premium de alta ocupação, relocação disciplinada, densificação de uso misto - já está dando resultados, com a base de NOI de US$ 6,1 bilhões não exigindo nenhuma nova estratégia para justificar a meta de TIKR.

O pipeline de arrendamento 15% acima do ano anterior, com apenas 4 a 5 arrendamentos perdidos devido à pressão tarifária dos 4.500 assinados em 2025, é o sinal de que a dinâmica operacional não vacilou com a mudança de liderança.

O risco é a deterioração do crédito do locatário impulsionada pelas tarifas: se os custos de ocupação do varejista, atualmente em 12,7%, aumentarem significativamente e provocarem o fechamento de lojas adicionais além das situações já absorvidas da Saks e da Eddie Bauer, o piso de crescimento de 3% do NOI doméstico - a premissa de âncora do modelo TIKR - ficará sob pressão.

Os lucros do primeiro trimestre de 2026, em que a administração informará o primeiro volume de leasing pós-sucessão, os dados de tráfego e qualquer revisão de orientação, é o único evento que confirma se a estimativa de crescimento de 11,7% do lucro por ação normalizado está acompanhando ou sofrendo erosão.

Você deve investir na Simon Property Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da SPG, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Simon Property Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do SPG no TIKR gratuitamente →