A Ally Financial Inc. (NYSE: ALLY) é negociada perto de US$ 40/ação, com ligeira alta este ano, à medida que os lucros e as margens se estabilizam. A empresa continua disciplinada no crescimento de empréstimos e no controle de custos, enquanto seu banco digital em expansão continua a fortalecer sua base de financiamento.

Recentemente, a Ally divulgou sólidos resultados do terceiro trimestre de 2025, destacando a melhoria das tendências de crédito e a estabilidade da receita líquida de juros, apesar de um mercado de empréstimos para automóveis mais fraco. A administração também anunciou planos para expandir suas ofertas digitais e fortalecer o crescimento de depósitos, sinalizando confiança na lucratividade de longo prazo. Essas atualizações sugerem que a Ally está se adaptando bem a um ambiente de taxas mais baixas, mantendo o foco no retorno para os acionistas.

Este artigo explora onde os analistas de Wall Street acham que as ações da Ally poderiam ser negociadas até 2027. Combinamos as metas de preço de consenso e o Modelo de Avaliação Orientada da TIKR para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

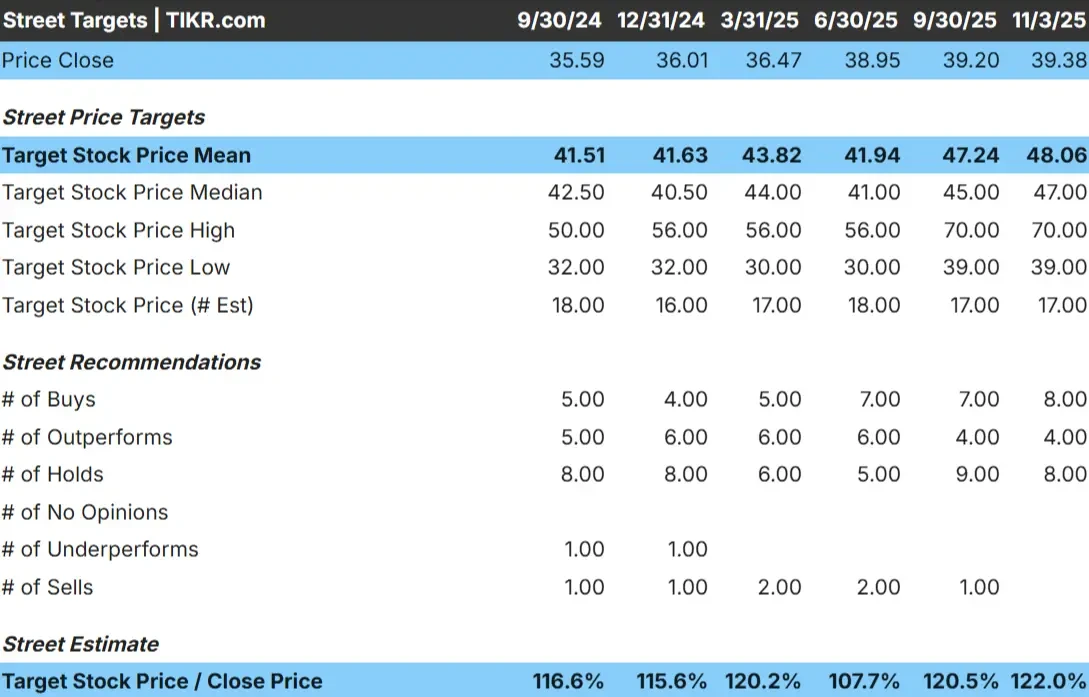

A Ally Financial é negociada hoje perto de US$ 40 por ação. O preço-alvo médio dos analistas é de cerca de US$ 48/ação, o que sugere uma alta de aproximadamente 22% no próximo ano. As previsões permanecem razoavelmente consistentes, indicando cautela, mas melhorando o sentimento:

- Estimativaalta: ~$ 70/ação

- Estimativabaixa: ~$ 39/ação

- Meta mediana: ~$ 47/ação

- Classificações: 8 compras, 4 superações, 8 retenções

Os analistas esperam ganhos graduais à medida que os custos de financiamento se estabilizem e o desempenho do crédito continue a melhorar. Para os investidores, isso aponta para um modesto potencial de alta. A Ally pode não disparar, mas a execução estável e os retornos de capital consistentes podem elevar as ações à medida que as pressões sobre as taxas diminuem.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Ally Financial: Perspectivas de crescimento e avaliação

Os fundamentos da Ally refletem um modelo de negócios saudável e disciplinado, construído para ser resiliente:

- Espera-se que a receita cresça cerca de 5% ao ano até 2027

- As margens operacionais permanecem fortes, em torno de 43%

- As ações são negociadas perto de 8x o lucro futuro, abaixo de sua média histórica

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 8x, sugere que a Ally poderia atingir cerca de US$ 50/ação até 2027

- Isso implica um retorno total de cerca de 28% ou ganhos anualizados de aproximadamente 12%.

Para os investidores, esses números corroboram o argumento a favor de uma composição estável de longo prazo, em vez de um crescimento explosivo. Com sua sólida base de capital, liquidez saudável e forte compromisso com dividendos e recompras, a Ally parece ser uma oportunidade de valor confiável em um ambiente de empréstimos incerto.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

O modelo bancário digital-first da Ally continua a ser uma vantagem competitiva. Sua sólida base de depósitos on-line proporciona uma fonte de financiamento de baixo custo, ajudando a empresa a manter margens saudáveis, mesmo com a flutuação das taxas. A receita sem juros proveniente de produtos de seguro e investimento também acrescenta estabilidade, reduzindo a dependência dos ciclos de empréstimos para automóveis.

A administração continua focada na eficiência e nos retornos aos acionistas, com dividendos constantes e recompras consistentes que refletem a confiança no poder dos lucros a longo prazo. Para os investidores, esses pontos fortes sugerem que a Ally tem os fundamentos para agregar valor de forma constante à medida que a economia se normaliza e as condições de crédito permanecem contidas.

Caso Bear: Riscos de crédito e concorrência

Apesar desses aspectos positivos, os lucros da Ally continuam expostos aos ciclos de crédito ao consumidor. Um aumento na inadimplência ou uma fraqueza no preço dos carros usados poderia pesar sobre a lucratividade dos empréstimos. A sensibilidade do mercado automotivo às desacelerações econômicas acrescenta outra camada de risco que os investidores devem monitorar de perto.

A concorrência também está se tornando mais acirrada, tanto por parte dos grandes bancos nacionais quanto por parte dos credores de fintech com prioridade digital. À medida que os preços dos empréstimos se tornam mais competitivos, a manutenção das margens pode ser um desafio. Para os investidores, isso significa que a volatilidade de curto prazo é possível, mesmo que os fundamentos de longo prazo permaneçam intactos.

Perspectivas para 2027: qual poderia ser o valor da Ally?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 8x, sugere que a Ally poderia ser negociada perto de US$ 50/ação até 2027. Isso representaria um aumento de aproximadamente 28% em relação aos níveis atuais, ou cerca de 12% de retorno anualizado.

Embora não seja uma história de alto crescimento, essa perspectiva pressupõe uma recuperação estável dos lucros e uma disciplina contínua de capital. Para os investidores, ela apresenta um quadro de retornos confiáveis e compostos, impulsionados pela eficiência, crédito estável e políticas favoráveis aos acionistas.

A Ally pode não proporcionar ganhos extraordinários, mas continua sendo uma ação de valor bem administrada e geradora de renda que pode recompensar a paciência à medida que os mercados de crédito se estabilizam e a plataforma bancária digital continua a se expandir.

Ações compostas de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>