Principais estatísticas das ações da Adobe

- Intervalo de 52 semanas: $224 a $421

- Preço atual: $256

- Meta média de rua: US$ 327

- Meta alta da rua: US$ 487

- Consenso dos analistas: 12 compram, 3 têm desempenho superior, 20 mantêm, 4 vendem

- Meta do modelo TIKR (novembro de 2030): US$ 501

As ações da Adobe saltam 8% com a rotação de software à medida que os lucros do segundo trimestre se aproximam

A Adobe(ADBE), fabricante do Photoshop, Acrobat e da suíte de IA generativa Firefly, subiu cerca de 8% no início de junho de 2026, uma vez que os investidores institucionais e de varejo voltaram a investir em software depreciado após os comentários do CEO da Nvidia, Jensen Huang, de que os agentes de IA impulsionarão mais demanda de software, e não menos.

O ETF iShares Expanded Tech-Software Sector subiu quase 42% em relação à sua baixa de abril, e as ações da Adobe estavam entre os nomes varridos no movimento, com as ações saltando entre 6% e 8% como parte de uma recuperação mais ampla de software que incluiu ServiceNow, Salesforce e Workday.

As ações da Adobe foram uma das vítimas mais visíveis da narrativa da disrupção da IA, caindo cerca de 30% no acumulado do ano antes da recuperação, impulsionada em parte pelo temor de que ferramentas como o Claude Design da Anthropic reduzissem a demanda pelo software criativo da empresa.

O momento é importante: A Adobe deve divulgar os resultados do segundo trimestre fiscal de 2026 em 11 de junho, e a empresa orientou para uma receita de US$ 6,43 bilhões a US$ 6,48 bilhões e EPS não-GAAP de US$ 5,80 a US$ 5,85.

A venda ocorreu apesar de a Adobe ter apresentado um primeiro trimestre sólido, com uma receita de US$ 6,40 bilhões que cresceu 12% em relação ao ano anterior, EPS não-GAAP de US$ 6,06 que cresceu 19% e fluxo de caixa operacional de US$ 2,96 bilhões, um recorde no primeiro trimestre.

"Temos uma grande inovação em andamento", disse o CFO Dan Durn na teleconferência de resultados do primeiro trimestre, delineando a estrutura de alocação de capital da empresa. "Temos um mecanismo orgânico que nos deixa satisfeitos com a inovação que estamos trazendo e com a estratégia que estamos executando."

A Adobe também concluiu a aquisição da Semrush durante o trimestre, adicionando uma plataforma de visibilidade de marca e SEO que posiciona a empresa no espaço emergente de otimização de mecanismos generativos, onde os clientes corporativos precisam cada vez mais gerenciar como suas marcas aparecem nos canais de descoberta orientados por IA.

A empresa ultrapassou 850 milhões de usuários ativos mensais no Acrobat, Creative Cloud, Express e Firefly no primeiro trimestre, crescendo 17% em relação ao ano anterior, um ponto de dados que a empresa está usando como seu principal indicador para a futura conversão de ARR.

O Firefly, o estúdio de IA generativa da Adobe, aumentou seu ARR final para mais de US$ 250 milhões, com ARR de pacotes de assinatura e crédito 75% acima do trimestre anterior, enquanto o consumo de crédito generativo aumentou mais de 45% em relação ao trimestre anterior.

Um detalhe honesto: o negócio tradicional de fotos de banco de imagens teve um declínio mais acentuado do que o esperado no primeiro trimestre, o que a gerência reconheceu que estava acontecendo mais rápido do que o planejado; em uma base comparável, no entanto, esse obstáculo reduziu o crescimento total da ARR em apenas cerca de 30 pontos-base.

Os analistas cortam as metas para as ações da Adobe, mas mantêm sua convicção na trajetória do lucro por ação da ADBE

A relação de Wall Street com as ações da Adobe tem sido abertamente desconfortável em 2026.

A meta média de rua foi reduzida de US$ 565 no início de 2025 para cerca de US$ 327 hoje, um colapso de 42% nas metas de preço dos analistas em um cenário em que os negócios subjacentes continuaram a apresentar crescimento de dois dígitos.

Doze analistas mantêm uma classificação de compra ou equivalente, três a classificam como Outperform, vinte a mantêm como neutra e quatro recomendam a venda; a distribuição reflete uma discordância genuína sobre o quanto a narrativa da disrupção da IA é estrutural versus cíclica.

O catalisador negativo mais acentuado veio no final de abril, quando a Mizuho cortou sua classificação para Neutro e reduziu seu preço-alvo para cerca de US$ 270, sinalizando a pressão competitiva do Canva nos segmentos de prosumer e SMB e observando que a primeira receita recorrente anual de IA da Adobe representava menos de 2% de sua base total de ARR de cerca de US$ 26 bilhões.

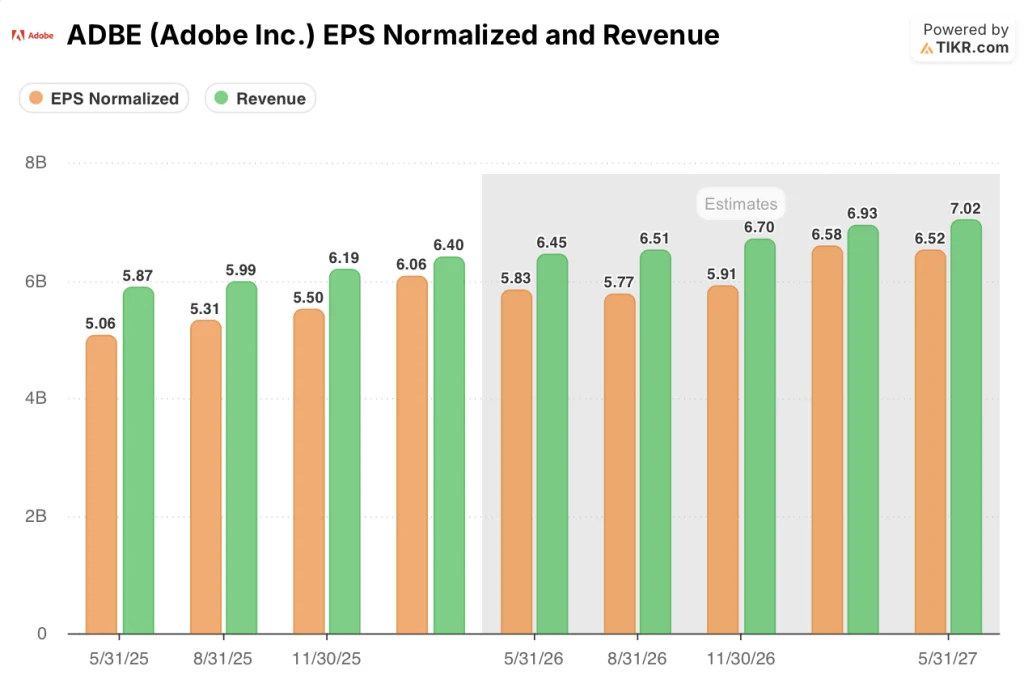

A imagem do EPS é o que mantém os touros engajados: A Adobe entregou EPS não-GAAP de US$ 6,06 no primeiro trimestre, um aumento de 19,3% em relação ao ano anterior, e o consenso agora espera cerca de US$ 5,83 no segundo trimestre, um aumento de cerca de 15% em relação ao ano anterior, com as estimativas para o ano inteiro continuando a mostrar um crescimento de meados da década.

O consenso de rua projeta um EPS normalizado de cerca de US$ 5,83 para o segundo trimestre fiscal de 2026, US$ 5,77 para o terceiro trimestre e US$ 5,91 para o quarto trimestre, com a estimativa do próximo ano fiscal atingindo cerca de US$ 6,58 no primeiro trimestre fiscal de 2027.

A trajetória da receita é igualmente construtiva: o consenso estima cerca de US$ 6,45 bilhões para o segundo trimestre e cerca de US$ 6,51 bilhões para o terceiro trimestre, o que implica um crescimento anual de aproximadamente 10% em cada trimestre, consistente com a meta de crescimento de 10,2% da ARR para o ano inteiro reafirmada pela empresa.

A US$ 256, com a média das ruas em US$ 327, a vantagem implícita apenas do consenso é de cerca de 28%. Dado que o lucro por ação está crescendo 19%, enquanto as ações foram reavaliadas para seus níveis mais baixos desde antes do período de recuperação da pandemia, a ADBE está subvalorizada em relação à sua trajetória de lucros atual.

Se o Firefly e o conjunto de produtos que priorizam a IA nunca converterem seus 850 milhões de MAU em ARR significativo, o desconto será permanente, não temporário.

O crescimento da receita da ADBE fica atrás da Oracle e da Salesforce, e a diferença está aumentando

A receita da Adobe cresceu 9,90% em relação ao ano anterior no trimestre mais recente, enquanto a Oracle(ORCL) registrou um crescimento de 20,08% no mesmo período e as estimativas de consenso projetam uma aceleração da Oracle para cerca de 27% no próximo trimestre.

A Salesforce(CRM) está mais próxima da Adobe, com um crescimento de receita de cerca de 9,90% atualmente, mas as duas empresas estão divergindo na trajetória futura, com o consenso da Salesforce mantendo-se próximo de 9% até o ano fiscal de 2027, enquanto as estimativas da Oracle sobem para cerca de 37%.

A leitura competitiva para as ações da Adobe é desconfortável, mas não fatal: a Adobe não está perdendo terreno para a Salesforce em termos de crescimento de receita, mas o vento de cauda da infraestrutura de IA da Oracle está puxando o capital para uma narrativa de crescimento mais rápido no mesmo ciclo de gastos com software empresarial que a Adobe está tentando vencer.

As ações da Adobe estão subvalorizadas em 2026? O modelo de US$ 501 da TIKR diz que a liquidação foi longe demais

O caso base da TIKR avalia a Adobe em aproximadamente US$ 501 em novembro de 2030, o que implica um retorno total de cerca de 96% em relação ao preço atual de cerca de US$ 256, ou cerca de 16% anualizado em aproximadamente 4,5 anos.

O modelo TIKR foi construído com base em suposições intermediárias de um CAGR de receita de cerca de 11% de 2025 a 2035, uma margem de lucro líquido de cerca de 36% e um CAGR de EPS de cerca de 15%, com um múltiplo de P/L contraindo cerca de 3% ao ano em relação aos níveis atuais.

Dado que a Adobe já apresentou um CAGR de receita de 10 anos de 17,4% e um CAGR de EPS de 10 anos de 26%, o caso intermediário é um passo material para baixo em relação ao histórico.

O mercado já precificou a desaceleração; o que ele não precificou é que a desaceleração ainda produz uma composição de dois dígitos. A cerca de US$ 256, em comparação com uma meta intermediária de cerca de US$ 501, a ADBE parece estar mal avaliada para um negócio tão durável.

Se a Adobe se mantiver mais próxima da trajetória de alta, o modelo TIKR produz um preço de ação em torno de US$ 1.144 em novembro de 2034, com uma TIR em torno de 19%. Se o crescimento decepcionar no limite inferior, o modelo ainda gerará um preço de ação em torno de US$ 642 com uma TIR em torno de 11% - ainda bem acima do preço atual.

O cenário que justifica o preço atual exige essencialmente que o crescimento fique abaixo até mesmo do cenário mais baixo, o que significaria uma empresa perdendo terreno competitivo em três linhas de produtos separadas de bilhões de dólares simultaneamente.

Qual é a meta de preço das ações da Adobe?

A meta média das ruas é de cerca de US$ 327, o que implica em um aumento de aproximadamente 28% em relação ao preço atual de cerca de US$ 256. A meta de alta da rua é de cerca de US$ 487.

O modelo de avaliação de caso médio da TIKR tem como meta cerca de US$ 501 até novembro de 2030, o que implica um retorno total de cerca de 96%.

As ações da Adobe são uma compra no momento?

Doze analistas classificam as ações da Adobe como compradas e três classificam-nas como "Outperform", de um total de 39 analistas que atualmente cobrem as ações.

O caso de alta se baseia no crescimento de 19% do EPS não-GAAP no primeiro trimestre, uma base ARR de US $ 26 bilhões e uma autorização de recompra de US $ 25 bilhões.

O caso do urso se concentra na competição de IA de ferramentas como Claude Design da Anthropic e Canva no segmento de SMB.

Por que as ações da Adobe caíram em 2026?

As ações da Adobe caíram cerca de 30% nos primeiros meses de 2026, pois os investidores reavaliaram o risco do setor de software após o lançamento do Claude Design pela Anthropic em abril, que automatiza a criação de design e foi visto como uma ameaça competitiva direta. As ações também absorveram a pressão dos temores de interrupção da IA em todo o setor, após os fracos resultados da IBM e da ServiceNow.

Você deve investir na Adobe Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Adobe Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Adobe Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ADBE no TIKR gratuitamente →