주요 내용

- 탈크 소송 확대: 존슨앤존슨은 세 번의 파산 시도 실패와 원고의 난소암과 베이비파우더의 연관성을 인정하는 2026년 1월 연방 판결에 이어 2025년 12월 캘리포니아에서 4,000만 달러 평결에 이어 2026년 2월 13일 필라델피아 배심원단이 Gayle Emerson 재산에 25만 달러를 배상하는 판결을 내리면서 두 번째 연속 탈크 재판에서 패소했습니다.

- FDA 혁신 제품 지정: 존슨앤드존슨은 2026년 2월 18일 HPV와 관련이 없는 두경부 편평세포암에 대한 단독 요법으로 라이브레반트 파스프로가 FDA 혁신 치료제 지정을 받아 2025년에만 51건의 규제 승인과 32건의 제출을 확보한 파이프라인에 추가되었으며, 종양학 매출이 이미 운영적으로 21% 성장하고 다잘렉스의 연간 매출이 140억 달러를 넘어섰습니다.

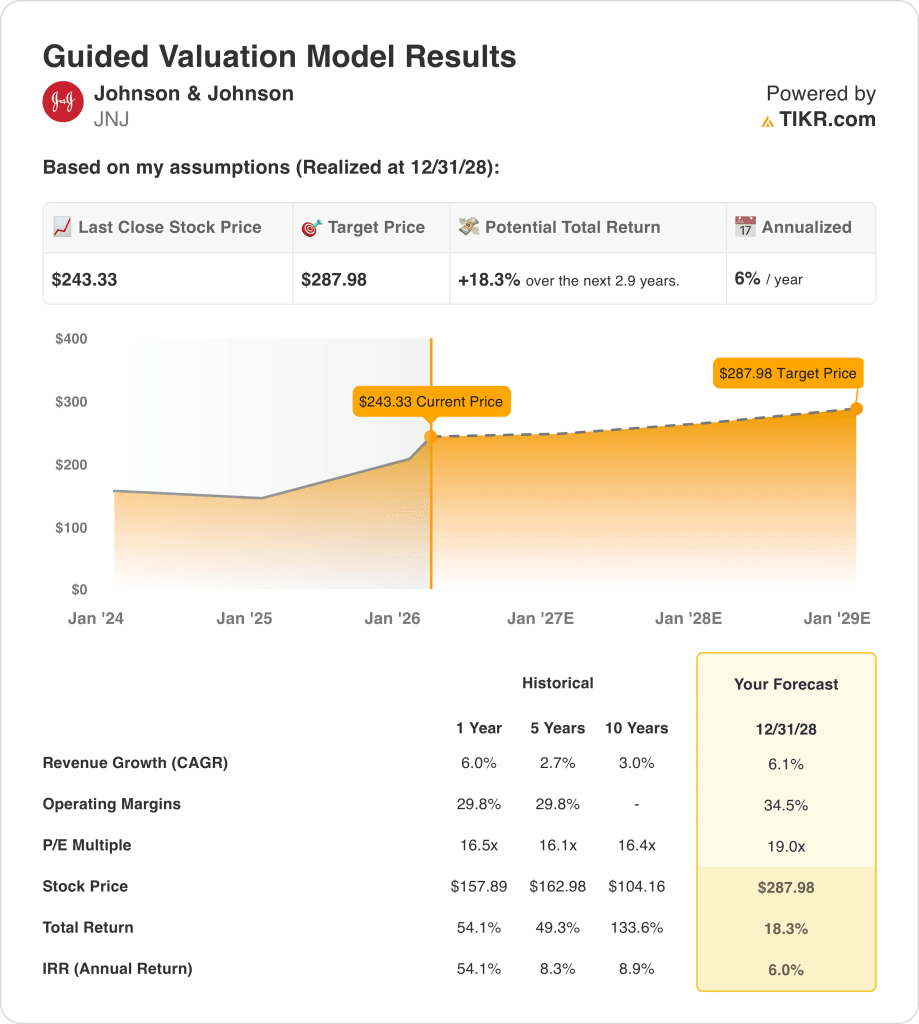

- 목표 주가: 6% 매출 성장, 34% 영업 마진, 19배의 주가수익 배수를 기준으로 할 때 Johnson & Johnson 주가는 현재 243달러에서 2028년 12월까지 288달러에 이를 수 있습니다.

- 수익률 프로필: Johnson & Johnson은 2.9년 동안 243달러에서 288달러로 총 18%의 상승 여력이 있으며, 이는 2026년 예상 잉여 현금 흐름 210억 달러와 연간 10억 달러 이상의 매출을 창출하는 28개의 플랫폼 파이프라인으로 뒷받침되는 연 6%의 수익률에 해당합니다.

존슨앤존슨소송 분석

지난주 필라델피아 배심원단은 게일 에머슨의 난소암 사망에 대해 존슨앤드존슨(JNJ) 의 책임을 인정하고 25만 달러의 손해배상금을 지급했으며, 이는 2025년 12월 캘리포니아 배심원단의 4천만 달러 판결에 이은 두 번째 연속 탈크 평결로, 현재 67,000건 이상의 활성 소송이 남아 있고 2026년 1월 치안 판사가 탈크와 난소암의 관련성을 인정하는 전문가 증언을 허용한 이후 연방 MDL 재판이 차단 해제된 상태로 진행 중입니다.

2025년 연간 매출 942억 달러는 영업적으로 6% 성장했으며, 매출총이익은 68% 마진으로 641억 달러, 영업이익은 28% 마진으로 263억 달러로, 한 해를 결정지은 약 620 베이시스 포인트의 스텔라라 바이오시밀러 역풍을 제외하고 두 자릿수 성장을 기록했습니다.

231억 달러의 판매관리비와 147억 달러의 연구개발비로 인해 총 영업비용은 378억 달러로 총이익 641억 달러에 비해 크게 감소했지만, 인트라셀룰러 인수로 인해 4분기 캐플라타의 매출이 2억 4900만 달러에 달하고 트렘피야가 처음으로 연간 매출 50억 달러를 돌파하면서 영업 마진이 전년의 25.4%에서 28%로 확대되었습니다.

CEO 호아킨 두아토는 2026년 1월 21일 실적 발표에서 "10년 말까지 두 자릿수 성장이 가시권에 들어왔으며, 이는 곧 연간 매출 1000억 달러 이상을 달성할 유일한 헬스케어 회사로서 주목할 만하다"고 말하며, 2025년에 13개의 제약 브랜드가 두 자릿수 성장하고 28개의 플랫폼이 각각 연간 매출 10억 달러를 초과할 것이라는 주장을 뒷받침하는 근거를 제시했습니다.

2025년 197억 달러의 잉여 현금 흐름은 2026년 210억 달러로 증가할 것으로 예상되며, 2027년 중반을 목표로 하는 정형외과 분리는 고성장하는 의료기술 포트폴리오의 자산 비중을 현재의 약 50%에서 70% 이상으로 끌어올릴 것이며, 연간 의료기술 관세 비용 5억 달러와 MFN 정부 약가 계약에 따른 수억 달러가 이미 11.43~11.63달러 조정 EPS 가이드 범위로 흡수될 것으로 예상됩니다.

투자 긴장감은 존슨앤드존슨이 2026년 중간 시점인 1,000억 달러까지 6% 매출 성장을 유지하고 2028년까지 영업이익률을 34.5%로 확대할 수 있는지에 초점을 맞추고 있는데, 이는 현재 주가 243달러, 19배의 전방 P/E, 2028년 12월까지 연 6% 수익률을 배경으로 탈크 소송 준비금이 다시 등장하지 않고 아이코티드, 밀벡시안, 오타바의 파이프라인을 깔끔하게 실행하여 210억 달러의 잉여 현금 흐름 궤적을 방해하는 일이 없도록 요구하고 있습니다.

모델이 말하는 X 주식의 의미

2026년 2월 13일 존슨앤존슨의 두 번째 연속 탈크 평결은 파산 보호 없이 진행 중인 67,000건 이상의 소송에 추가되어 모델에서 마진 확대를 유지하는 데 필요한 210억 달러의 잉여 현금 흐름 궤적에 직접적인 이익 준비금 리스크를 발생시킵니다.

이 모델의 가정은 6% 매출 성장, 34% 영업 마진, 19배의 주가수익 배수를 적용하여 2028년 12월까지 288달러의 목표 주가를 제시하며, 마진 가정은 2025 회계연도의 28% 영업 마진보다 650 베이시스 포인트의 확장을 요구합니다.

2026년 2월 17일 기준 선도 주가수익비율에 대한 시장 가정은 2024년 12월의 14배에서 확대된 21배이며, 이 모델의 출구 배수 19배는 현재 시장 가정보다 낮은 수준으로 현재의 높은 수준에서 배수 압축에 고정되어 있습니다.

2026년 2월 17일 기준 스트리트 평균 목표주가는 231달러로 현재 243달러보다 5% 낮으며, 목표가 대비 주가 비율은 95%까지 하락하여 24명의 애널리스트 중 10명이 보류 또는 그 이하로 평가하면서 관찰된 6개 기간 중 가장 낮은 수치를 기록했습니다.

이 모델은 총 18%의 상승 여력과 243달러에서 288달러로 6%의 연간 수익률을 제공하며, 5억 달러의 의료기술 관세와 MFN 약가 영향이 이미 가이던스 제한 수익 확대에 흡수되어 10%의 주식 장애율보다 훨씬 낮은 수익률을 제공합니다.

이 모델은 연간 6%의 수익률이 10%의 주가 장애물보다 훨씬 낮고, 주식이 이미 Street의 평균 목표가인 231달러 이상으로 거래되고 있으며, 2028년 12월의 288달러에는 현재 어떤 애널리스트도 가격에 반영하지 않은 마진 확대가 필요하므로 매도 신호를 보냅니다.

2027년 중반까지 예정된 존슨앤드존슨의 정형외과 분리가 마진 구조와 장기 수익률 프로필을 어떻게 재편하는지 TIKR의 무료 밸류에이션 도구를 사용하여 매핑하세요.

가치평가 가정

TIKR의 밸류에이션 모델을 사용하면 기업의 매출 성장률, 영업 마진, 주가수익배수에 대한 가정을 직접 입력하고 주식의 예상 수익률을 계산할 수 있습니다.

존슨앤존슨 주식에 사용한 가정은 다음과 같습니다:

1. 매출 성장률: 6.1%

다잘렉스가 연간 140억 달러를 돌파하고 트렘피야가 연간 50억 달러를 넘어서면서 존슨앤존슨 주식은 2025 회계연도에 6% 매출 성장을 기록한 942억 달러를 기록했지만, 전년도를 억누른 620 베이시스 포인트의 스텔라라 바이오시밀러 역풍이 수학적 역풍으로 반복되지는 않을 것으로 보입니다.

2026 회계연도 매출 추정치 1,006억 달러는 6.8% 성장을 반영한 것으로 모델 가정보다 약간 높은 수치이며, 이는 트렘피야의 4분기 65% 성장, 스프라바토의 연간 57% 성장, 약 100베이시스포인트에 기여하는 53번째 주가 궤적을 뒷받침하기 때문입니다.

2028년 12월까지의 6.1% 모델 가정은 다잘렉스가 연간 140억 달러 이상을 유지하고, 아이코티드가 건선 분야에서 성공적으로 출시되어 IBD로 확장하며, 정형외과 분리가 2027년 중반까지 메디테크 상업 실행에 차질 없이 완료되는 것을 전제로 합니다.

트렘피야의 IBD 침투가 지연될 경우, 혁신 의약품에 대한 MFN 약가 압력 및 5억 달러의 메드테크 관세가 매출 대 수익 전환율을 압박하는 것과 함께 28개의 플랫폼 포트폴리오가 1000억 달러 매출 기반에서 흡수할 수 있는 것보다 더 빠르게 영업 이익 부족을 복합적으로 초래할 수 있습니다.

이는 1년 매출 성장률 6%에 부합하는 것으로, 53주차에 종양학 출시와 면역학 확장으로 인한 미래 모멘텀이 포함되고 2026년에 구조적인 순풍이 불며 2028년까지 6.1%를 유지하려면 탈크 소송 준비금 재건 없이 아이코티드, 밀벡시안, 오타바의 파이프라인을 실행해야 잉여 현금 흐름을 방해하는 탈크 소송이 발생하지 않아야 하기 때문입니다.

2. 영업 마진: 34.5%

존슨앤드존슨 주식은 지난 12개월 동안 304억 달러의 영업 이익으로 32.2%의 EBIT 마진을 기록했으며, 이는 3년 및 5년 평균인 31.4%와 일치하는 것으로 항암제 믹스 전환과 스텔라라 이후 포트폴리오 회복으로 10년 평균인 29.8%보다 높은 마진을 기록했습니다.

정형외과 사업부 분리, 메드테크 제조 최적화, 지속적인 종양학 매출 집중이 목표를 향한 연간 점진적 확대를 뒷받침함에 따라 34.5% 모델은 현재 32.2% 수준보다 230bp 높은 수치이며, 2026 회계연도 EBIT 마진 추정치인 33.3%를 상회하는 수치입니다.

2028년 12월까지 34.5%에 도달하려면 정형외과 분리가 2027년 중반까지 비용 초과 없이 완료되고, 오타바의 신약 허가가 출시 지연으로 인한 외과 R&D 지출 증가를 방지하며, 탈크 소송 합의가 2025년 1분기에 기록한 70억 달러 이상의 예비비 재건 없이 유지되어야 합니다.

스텔라라의 역풍이 사라지고 종양학 모멘텀이 가속화됨에 따라 2026년 2월 17일 현재 선물 주가수익비율에 대한 시장 가정은 2024년 12월의 14.4배에서 확대된 21.1배이지만, 주가는 24명의 애널리스트 중 10명이 보류 또는 그 이하를 제시하면서 시장의 평균 목표인 $231보다 5% 높은 가격에 거래되고 있어 34.5% 마진 가정이 실행을 통해 검증되어야 하는 감정 프리미엄이 발생하고 있습니다.

2026 회계연도 매출 1,000억 달러에서 EBIT 마진이 100 베이시스 포인트 부족할 때마다 10억 달러의 영업 이익 누락이 발생하며, 이는 탈크 매장량 재건과 정형외과 분리 비용 및 5억 달러의 의료 기술 관세가 결합되면 마진이 트렘피아와 다르잘렉스 성장률 회복보다 빠른 32%까지 압축된다는 것을 의미합니다.

이는 포트폴리오 정리, 정형외과 분리, 항암제 믹스 전환의 모든 이점을 모델에 반영한 것으로, 34.5%에 도달하려면 현재 기준선에서 230 베이시스 포인트 상승을 방해하는 단일 소송 비용이나 분리 비용 초과 없이 지속적인 마진 확대가 이루어져야 하기 때문에 1년 EBIT 마진인 32.2%를 상회하는 수치입니다.

3. 출구 주가수익비율 배수: 19배

출구 멀티플 19배는 매출 성장률 6.1%, 영업 마진 34.5%의 조건에서 2028년 12월에 Johnson & Johnson 주식의 정상화 순이익을 자본화한 것으로, 28개의 플랫폼이 각각 연간 매출 10억 달러를 초과하는 다각화된 헬스케어 회사의 최종 수익 앵커로 간주합니다.

이 모델에는 이미 2028 회계연도까지 34.5%의 영업 마진 확대와 6.1%의 매출 성장이 포함되어 있으므로 19배의 출구 배수는 파이프라인 승인이나 정형외과 분리 가치 언락에 대한 추가 크레딧이 필요하지 않으며, 둘 다 수익 궤적에 흡수되고 배수가 높으면 모델에서 이미 두 배의 성장을 계산하게 되기 때문입니다.

2026년 2월 17일 기준 선도 주가수익비율에 대한 시장 가정은 2024년 12월의 14배에서 확대된 21배이며, 모델의 출구 배수는 현재 시장 가정보다 낮은 19배로, 현재의 상승세를 일시적인 것으로 간주하고 현재 21배 수준에서 배수 압축에 종가를 고정합니다.

탈크 소송 준비금이 2025년 1분기 70억 달러 이상으로 회복되어야 하거나 정형외과 분리에 따라 상당한 좌초 비용이 발생할 경우, 마진 가정 34.5% 이하로 수익이 압축되면 지속 가능한 배수는 19배 근처에서 유지되기보다는 5년 및 10년 역사적 기간 동안 관찰된 16배에서 17배 범위로 밀려나고 288달러의 목표치는 스트리트 평균 목표인 231달러로 하락하게 됩니다.

이 모델은 고성장 종양학, 면역학 및 심혈관 자산에 대한 분리 후 포트폴리오 집중으로 인한 프리미엄 수익 품질을 포함하며, 2028년 12월까지 19배를 유지하려면 67,000건 이상의 탈크 소송이 예비 인정을 강제하고 시장의 지불 의사를 17배 이상으로 압박하는 체계적인 판결 패턴 없이 유지되어야 하기 때문에 1년 역사적 P/E인 16.5배를 상회하는 수준입니다.

다양한 항암제 출시 및 바이오시밀러 침식 가정 하에 2026년 매출 1,000억 달러에 이르는 Johnson & Johnson 주식의 경로를 TIKR에서 무료로 재구성하세요.

상황이 더 좋아지거나 나빠지면 어떻게 되나요?

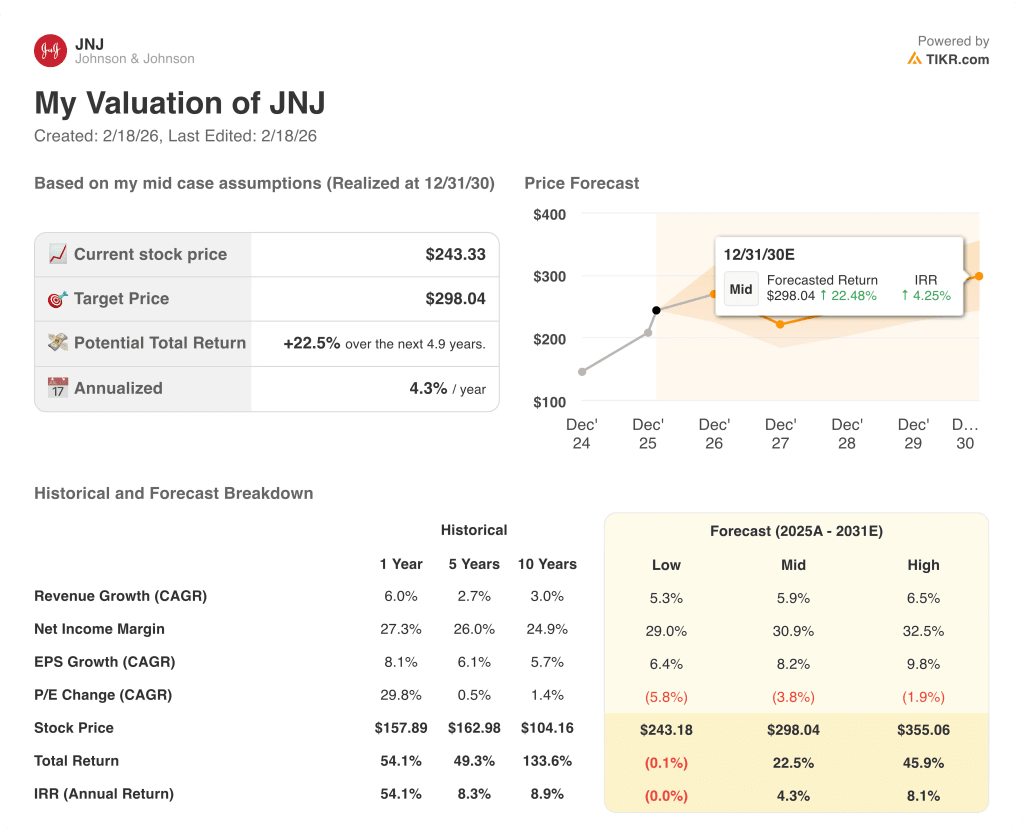

2030년 12월까지의 Johnson & Johnson 주식 성과는 종양학 및 면역학 전반에 걸친 파이프라인 실행, 탈크 소송 억제, 정형외과 분리가 경영진이 약속한 마진 구조를 달성할 수 있는지 여부에 달려 있습니다.

- 낮은 경우: 탈크 소송으로 매장량 재구축이 가속화되고 아이코티드 또는 오타바가 규제 지연에 직면하면 매출은 약 5.3% 성장하고 순이익률은 29% → 0%에 가까운 연간 수익률을 유지합니다.

- 중간 사례: 트렘피야, 다르잘렉스, 스프라바토가 두 자릿수 성장을 유지하고 정형외과 분리가 예정대로 완료되면 매출은 5.9% 가까이 성장하고 마진은 31% → 4.3%의 연환산 수익률로 개선됩니다.

- 높은 경우: 아이코티드가 의미 있는 건선 및 IBD 점유율을 확보하고, 밀벡시안이 긍정적인 판독 결과를 제공하며, 탈크 노출이 억제되는 경우 매출은 약 6.5%, 마진은 33% → 8.1%의 연환산 수익률에 근접합니다.

존슨앤드존슨 주식의 상승 여력은 얼마나 될까요?

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 주가수익비율 배수

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.

그런 다음 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식의 저평가 또는 고평가 여부를 빠르게 확인할 수 있습니다.

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 억만장자 투자자들이 매수하고 있는 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식 분석하기 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!