쉘 주식 주요 통계

- 지난 주 실적: 1.3%

- 52주 범위: $29 ~ $40

- 현재 가격: $40

쉘 주식에 무슨 일이 일어났나요?

쉘(SHEL) 주식은 5% 미만의 주당 잉여현금흐름 성장을 보인 4분기 실적, 대서양 LNG의 트레인 3 긴급 가동 중단, 2월 13일 발표된 미국의 신규 일반 라이선스에도 불구하고 동결된 베네수엘라의 드래곤 프로젝트 등을 동시에 흡수하면서 현재 사상 최고가인 $40에 거래되고 있습니다.

지난 2월 5일, Shell은 4% 배당금 인상과 35억 달러 규모의 자사주 매입 프로그램을 발표하여 유가 하락과 비현금성 세금 부담으로 4분기 조정 수익이 33억 달러에 그쳤음에도 17분기 연속 30억 달러 이상의 자사주 매입을 기록했습니다.

이러한 주주 환원 약속에 따라 Shell은 2025년 전체 실적에서 총영업이익(CFFO)이 430억 달러, 잉여 현금 흐름이 260억 달러를 초과하고 구조적 비용 절감액이 51억 달러를 기록하여 2028년 목표의 하한선을 3년 앞당겨 달성하는 등 진정한 운영 강점을 드러냈습니다.

시장은 점점 더 Shell의 절제된 자본 수익률 실적과 약 7.8년으로 떨어진 매장량, 장기화된 화학 경기 침체, 공급 부족으로 인해 연간 1200만 톤 용량 중 9만 톤으로 가동 중인 대서양 LNG 단지를 비교해야 하는 상황에 직면하고 있습니다.

와엘 사완 CEO는 2025년 4분기 실적 발표에서 51억 달러의 구조적 절감, 15%의 모빌리티 ROACE, 21%의 윤활유 ROACE, 2030년 Scope 1 및 2 배출량 절반 감축 목표의 70% 진전을 언급하며 "Shell을 확신할 수 있다"고 말했습니다.

대체로 Shell이 2030년까지 연간 10% 이상의 주당 잉여현금흐름 성장을 지속할 수 있는 능력은 현재 최대 용량에 도달한 LNG Canada, 2027년 FID에 도달한 봉가 사우스 웨스트, 3년 이내에 첫 가스를 공급하는 드래곤 프로젝트에 달려 있지만 아직 결과가 나오지 않은 실행 단계에 머물러 있는 상태입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

쉘 주식에 대한 월스트리트의 시각

SHEL 주식이 51억 달러의 비용 절감 목표를 3년 일찍 달성하고 2월 13일 미국 일반 라이선스를 통해 베네수엘라의 드래곤 프로젝트를 개시했으며 17분기 연속 30억 달러 이상의 분기별 환매를 지속하고 있지만, 펀더멘털 수익 궤적은 2026년까지 여전히 의미 있는 역풍을 맞고 있습니다.

매출은 2022년 3,813억 달러에서 2026년 2,603억 달러로 감소하고, EBITDA 마진은 20.6%로 압축되며, 정상화 EPS는 3.13달러에서 2025년 3.15달러로 거의 보합세를 보일 것으로 예상되는 등 펀더멘털에 대한 약세 사례는 무시하기 어렵습니다.

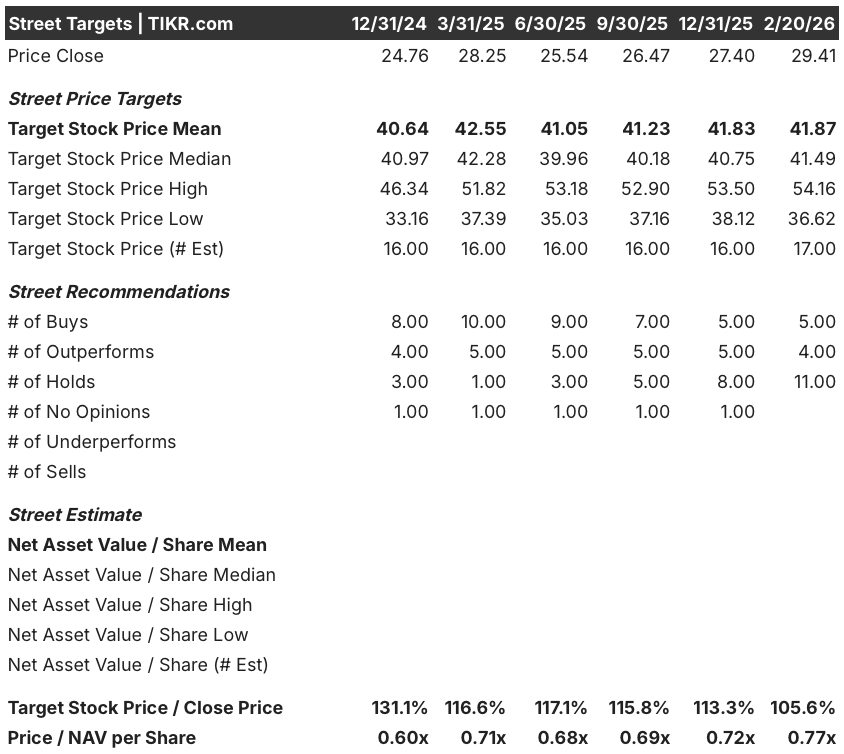

그럼에도 불구하고 월스트리트의 17 명의 애널리스트는 현재 $ 40.00 가격에 대해 평균 목표가 41.9 달러에 수렴하고 있으며, 5 개의 매수, 4 개의 초과 성과로 운영 실행 및 환매가 바닥을 유지함에 따라 완만하지만 긍정적 인 상승 여력이 있음을 의미합니다.

목표 스프레드는 최저 36.6달러에서 최고 54.2달러로, Shell의 LNG 성장, 화학제품 회복, 심해 확장이 구조적인 유가 및 마진 압력을 상쇄할 수 있는지에 대한 깊은 이견을 반영하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

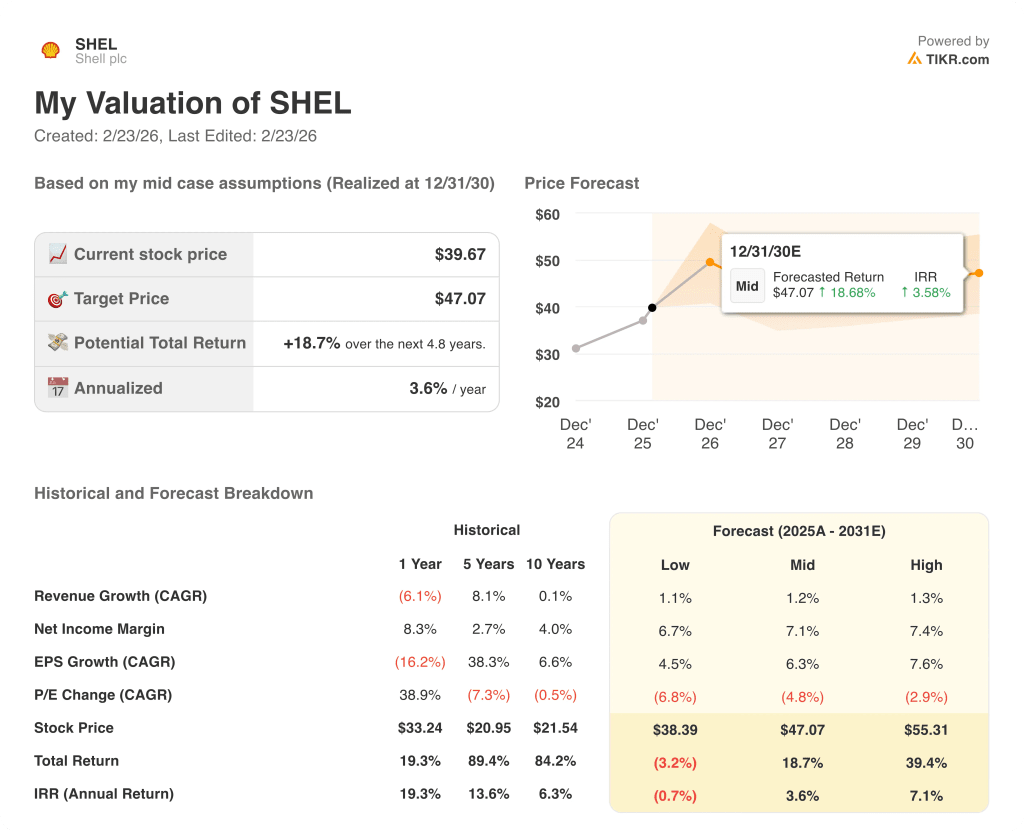

드래곤 프로젝트 옵션, 대서양 LNG 물량 회복, 지속적인 환매를 고려한 중간 사례 가치평가 모델에 따르면 2030년 12월까지 SHEL 주식 가격은 47.1달러로, 총 수익률은 18.7%이지만 현재 수준에서 연환산 IRR은 3.6%에 불과한 것으로 나타났습니다.

핵심 리스크는 Shell의 P/E 배수가 계속 압축되고 있다는 점인데, 이 모델은 중간 사례에서 마이너스 4.8%의 P/E CAGR을 예상하기 때문에 센티멘트 재평가 없이 EPS 성장만으로는 의미 있는 주가 상승을 이끌어내기에는 충분하지 않을 것입니다.

40.00달러의 Shell은 기껏해야 소득과 자본 수익률의 일관성을 제공하지만 성장을 추구하는 투자자에게는 가격 상승 여력이 제한되어 있어 매력적인 재평가 스토리보다는 수익률 지향적인 투자자에게는 보류 종목으로 보입니다.

60초 안에 모든 주식 가치 평가(무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승, 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.