EQT 주식 주요 통계

- 지난 6개월 수익률: 13%

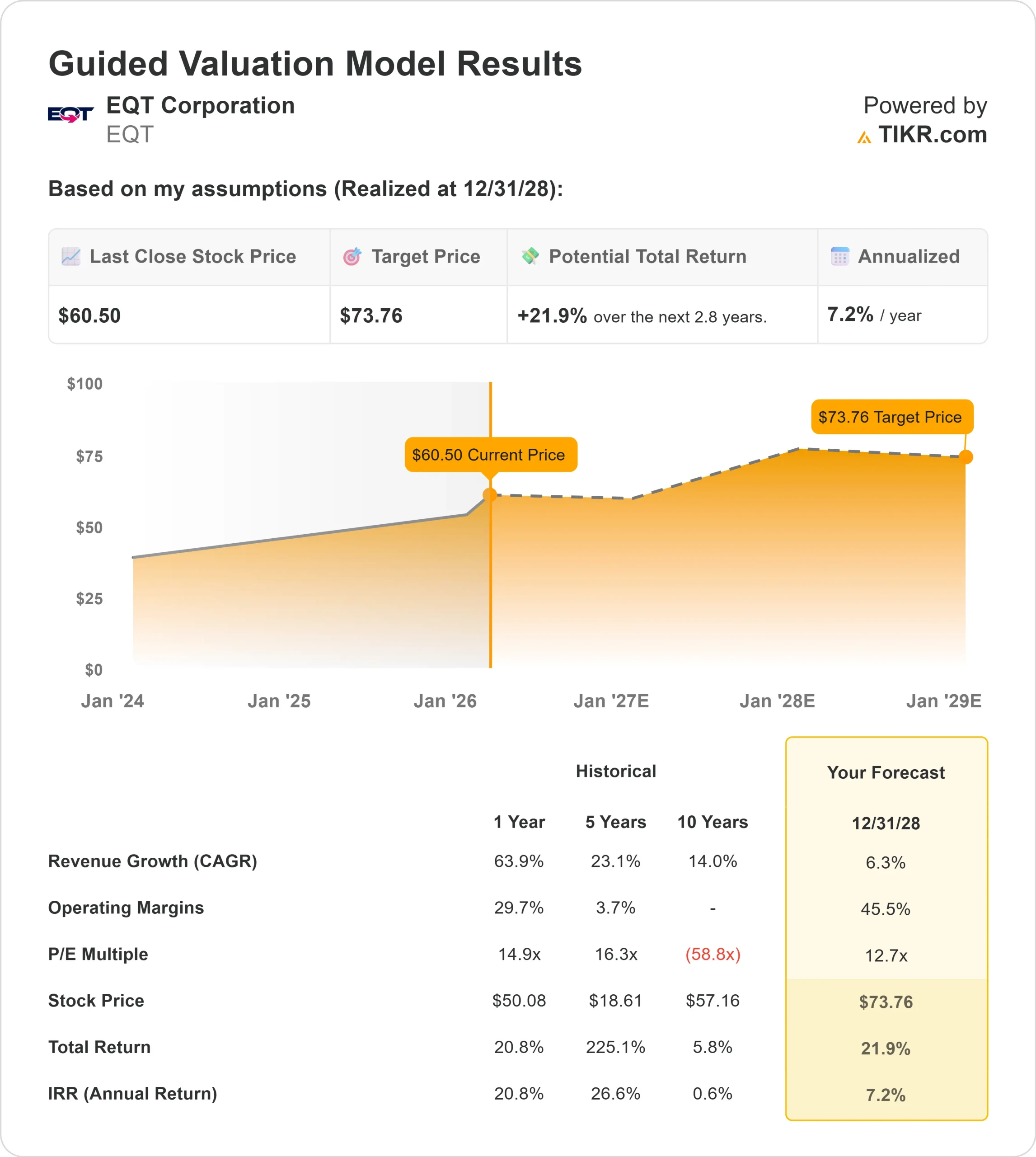

- 52주 범위: $44 ~ $62

- 밸류에이션 모델 목표가: $74

- 내재 상승 여력: 22%

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측으로 EQT Corporation과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

EQT Corporation 의 주가는 지난 6개월 동안 약 13% 상승했으며, 최근 투자자들이 애널리스트 업그레이드, 천연가스 가격 상승, 잉여현금흐름 가시성 개선에 반응하면서 주당 59달러에 가까운 가격에 거래되고 있습니다.

주가는 약 800만 주에 달하는 거래량으로 50일 이동 평균인 55달러를 상회하며 에너지 산업 전반에 걸쳐 긍정적인 모멘텀을 강화했습니다.

이러한 상승세는 애널리스트들의 낙관적 전망 수정으로 EQT의 수익 전망에 대한 신뢰가 강화된 데 따른 것입니다. 웰스파고는 목표 주가를 66달러에서 70달러로 올리고 비중 확대 등급을 유지했으며, TD 코웬은 65달러에서 70달러로 상향 조정하고 매수 등급을 재차 유지했습니다.

TD 증권은 주식을 '강력 매수'로 상향 조정했으며, 스트릿 컨센서스는 '강력 매수' 1개, '매수' 19개, '보유' 5개, '매도' 1개로 평균 목표 주가가 65달러에 가까운 '보통 매수'로 형성되어 있습니다.

이러한 상향 조정은 EQT의 잉여 현금 흐름 창출과 긴축 가스 시장에 대한 레버리지에 대한 신뢰가 높아진 것을 반영한 것입니다.

기관 매수가 추가적인 지지를 보탰습니다. 어드바이저 프리퍼드 LLC는 약 100만 달러에 달하는 약 18,000주의 지분을 3분기에 새로 매입하기 시작했습니다.

Sound Shore Management는 32% 증가한 약 150만 주, 8,300만 달러 상당의 지분을 확보했으며, Reaves W H & Co.는 213% 증가한 약 100만 주, 5,600만 달러 상당의 지분을 확보했습니다.

Canada Post Corp Registered Pension Plan, Mitsubishi UFJ Trust & Banking Corp, Cullen Frost Bankers도 보유량을 크게 늘렸습니다. 기관 투자자들은 현재 주식의 약 91%를 소유하고 있습니다.

옵션 활동은 주가가 상승함에 따라 단기 헤징이 일부 이루어졌음을 보여줍니다. 투자자들은 평소 거래량보다 약 77% 많은 약 35,000건의 풋 계약을 매수한 반면, 공매도는 16% 감소한 약 2,200만 주, 즉 발행 주식의 약 4%를 매입했습니다.

애널리스트의 신뢰도 상승, 기관의 강력한 매수세, 공매도 압력 완화가 결합되어 6개월 동안의 꾸준한 주가 상승을 뒷받침했습니다.

애널리스트의 EQT 코퍼레이션 성장 전망 및 목표가 보기 (무료) >>>

EQT 코퍼레이션은 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 6%

- 영업 마진: 46%

- 출구 P/E 배수: 13배

EQT의 성장 전망은 체계적인 생산 관리와 마운틴 밸리 파이프라인 및 클래링턴 커넥터와 같은 인프라 투자를 통한 시장 접근성 개선에 의해 뒷받침됩니다.

이러한 프로젝트는 프리미엄 수요 지역에 대한 노출을 강화하고 베이시스 변동성을 줄여 가격 및 현금 마진 실현을 직접적으로 지원합니다.

운영 효율성은 여전히 핵심 동력입니다. 압축 투자는 예상보다 15% 더 큰 기본 생산량 증가를 가져왔으며, 유정당 유정 비용은 전년 대비 13% 감소했습니다.

구조적 비용 감소로 인해 가스가격 강세가 잉여 현금 흐름으로 더 직접적으로 전환되어 공격적인 생산량 증가 없이도 주당 가치가 강화될 수 있습니다.

경영진은 지속적인 디레버리징, 인프라 성장 투자, 잠재적 주주 환원을 위한 유연성을 제공하는 2026년 조정 EBITDA가 약 65억 달러, 잉여현금흐름이 약 35억 달러에 이를 것으로 예상하고 있습니다.

마케팅 최적화는 지난해 가이던스 대비 2억 달러 이상의 잉여현금흐름 증가에 기여하여 수익의 질을 강화했습니다.

이러한 입력을 바탕으로 이 모델은 목표 주가를 74달러로 추정하며, 이는 현재 수준에서 약 22% 상승 여력이 있음을 의미합니다.

59달러에 가까운 현재 수준에서 2026년 실적은 투기적 물량 증가보다는 LNG 수요 증가, 인프라 확장, 절제된 자본 지출, 지속적인 잉여현금흐름 창출에 의해 주도될 가능성이 높기 때문에 저평가된 것으로 보입니다.

기업의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식의 가치 평가 (무료)

TIKR의 새로운 가치평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.