주요 요점

- 플랫폼 확장: 핵심 HCM과 함께 새로운 금융 및 IT 오퍼링으로 14%의 반복 매출 성장.

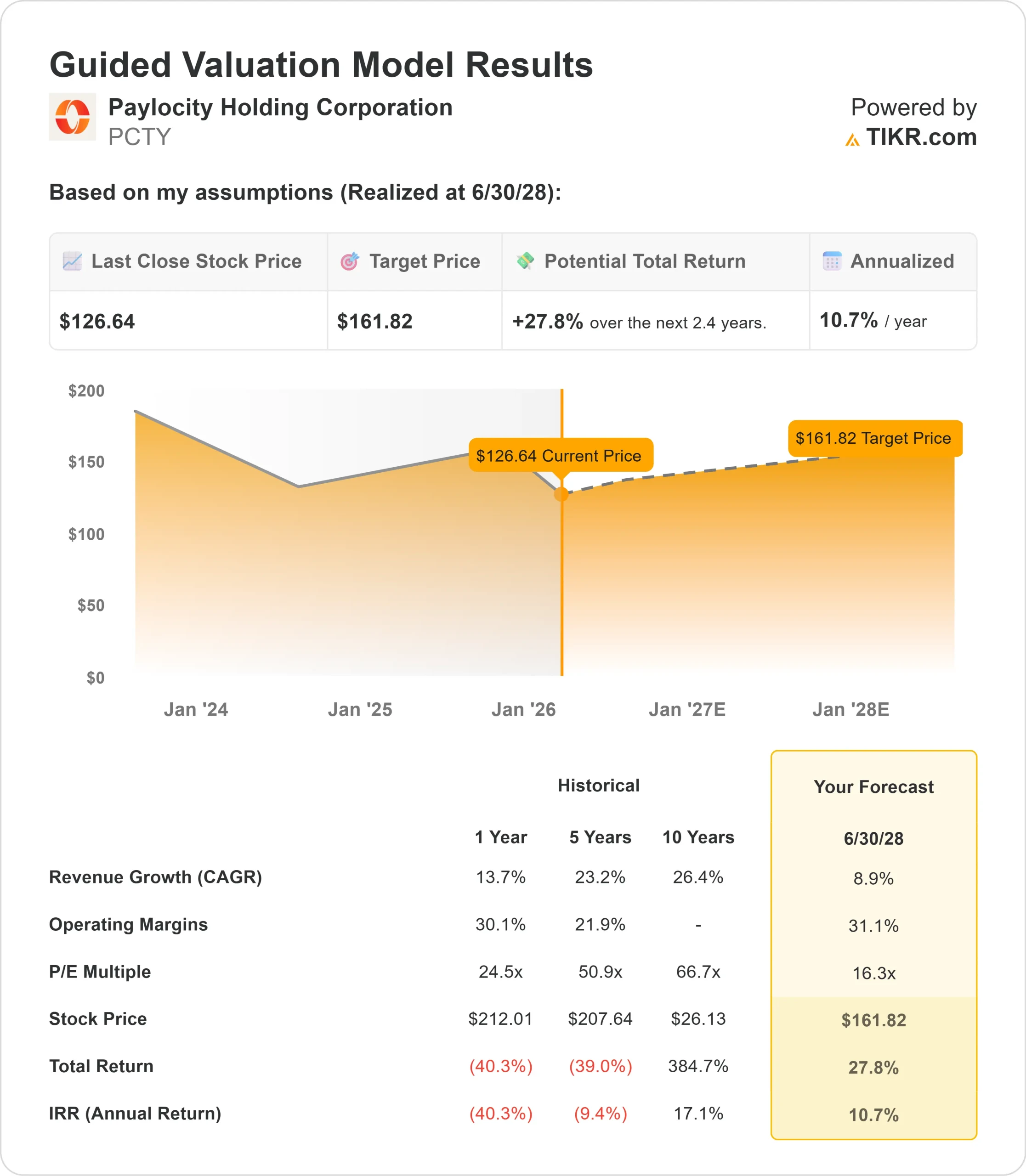

- 가격 전망: 현재 실행을 기준으로 2028년 6월까지 PCTY 주가는 162달러에 이를 수 있습니다.

- 잠재적 이익: 이 목표는 현재 가격인 127달러에서 총 28%의 수익률을 의미합니다.

- 연간 수익률: 투자자는 향후 2.4년 동안 약 11%의 성장을 볼 수 있습니다.

지금 라이브: TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요(무료).>>>

페이로시티 홀딩 코퍼레이션(PCTY)은 2026 회계연도 1분기에 반복 매출이 14% 증가하고 총 매출이 4억 8,000만 달러에 달하는 등 호실적을 달성했습니다.

이 회사는 사상 최대 규모의 인수인 Airbase 인수를 마무리하는 한편, 기존 HCM 소프트웨어를 넘어 CFO 사무실과 IT 부서로 확장했습니다.

CEO 토비 윌리엄스는 AI 기반 워크플로우를 중심으로 공격적인 플랫폼 확장 전략을 실행하고 있습니다.

장기 매출 목표를 20억 달러에서 30억 달러로 늘리는 동시에 수익성 기대치를 높였습니다.

1분기 조정 EBITDA 마진은 35.9%를 기록했으며, 장기적으로 40~45%의 EBITDA 마진을 달성할 계획입니다.

강력한 모멘텀에도 불구하고 페이로시티의 주가는 고점 대비 크게 하락한 127달러에 거래되고 있어 최신 워크포스 소프트웨어 분야에서 회사의 입지를 인정하는 투자자에게는 상승 여력이 있습니다.

애널리스트의 전체 성장 전망 및 PCTY 주식에 대한 추정치 보기(무료) >>>

Paylocity 주식에 대한 모델 분석 결과

순수 HCM 제공업체에서 HR, 재무, IT를 아우르는 종합 플랫폼으로 변모한 Paylocity의 변화를 분석했습니다.

이 회사는 급여 및 복리후생 관리를 넘어 사업 영역을 확장하고 있습니다.

- 에어베이스 인수를 통해 지출 관리 및 재무 워크플로우를 추가하여 고객이 직원과 비즈니스 운영을 관리할 수 있는 통합 플랫폼을 구축했습니다.

- 페이로시티는 AI를 곳곳에 탑재하여 기업이 공급업체를 통합함에 따라 지갑 점유율을 확보하고 있습니다.

- 이 회사는 미드 마켓 비즈니스에 서비스를 제공하며 신규 비즈니스의 25% 이상을 창출하는 강력한 브로커 관계를 유지하고 있습니다.

- 이러한 유통 이점은 탄력성을 제공하는 동시에 플랫폼 확장을 통해 전례 없는 교차 판매 기회를 창출합니다.

연간 8.9%의 매출 성장률과 31.1%의 영업 마진을 예측한 결과, 2.4년 내에 주가가 162달러까지 상승할 것으로 예상됩니다. 이는 16.3배의 주가수익 배수를 가정한 것입니다.

이는 페이로시티의 과거 주가수익비율 평균인 24.5배(1년)와 50.9배(5년)에서 압축된 수치입니다.

이보다 낮은 배수는 에어베이스 인수로 인한 통합 리스크와 소프트웨어 지출의 잠재적 조정을 인정한 것입니다.

진정한 가치는 업계 최고의 서비스 수준과 브로커 관계를 유지하면서 플랫폼 확장을 지속하는 데 있습니다.

밸류에이션 가정

기업의 공정가치를 즉시 추정하세요(TIKR 무료) >>>

당사의 가치평가 가정

TIKR의 가치 평가 모델을 사용하면 회사의 매출 성장, 영업 마진, P/E 배수에 대한 자체 가정을 입력하고 주식의 예상 수익률을 계산할 수 있습니다.

PCTY 주식에 사용한 가정은 다음과 같습니다:

1. 매출 성장률: 8.9%

페이로시티의 성장은 HCM을 넘어 플랫폼 확장에 중점을 두고 있습니다. 핵심 HCM과 새로운 금융 서비스에 대한 강력한 수요에 힘입어 1분기에 14%의 유기적 매출 성장을 달성했습니다. 경영진은 페이로시티 포 파이낸스가 주목을 받으면서 모멘텀이 지속될 것으로 예상하고 있습니다.

에어베이스 인수를 통해 지출 관리 기능이 추가되어 초기 도입이 활발하게 이루어지고 있다고 경영진은 말합니다.

재무와 IT 외에도, 중견기업이라는 타깃 시장에서 상대적으로 낮은 보급률을 보이는 핵심 HCM 분야에서 막강한 입지를 확보하고 있습니다.

2. 영업 마진: 31.1%

페이로시티는 제품 개발에 투자하면서 높은 수익성을 유지하고 있습니다.

1분기에는 운영 레버리지와 AI 기반의 효율성 향상에 힘입어 35.9%의 조정 EBIDTA 마진을 달성했습니다.

경영진은 엔지니어링, 영업, 서비스 운영 전반에서 AI 자동화를 통한 이점을 언급하며 장기 마진 목표를 조정 EBITDA의 40~45%로 상향 조정했습니다.

AI 어시스턴트가 120만 개 이상의 질문에 답변하는 등 AI 기반 기능의 사용량이 두 배 이상 증가했습니다.

3. 주가수익비율 배수: 16.3배

시장에서는 페이로시티의 가치를 수익 대비 16.7배로 평가하고 있습니다. 저희는 예측 기간 동안 P/E가 16.3배로 완만하게 압축될 것으로 가정합니다.

에어베이스 인수로 인한 단기 통합은 실행 리스크를 야기합니다. 회사는 HCM, 재무, IT 전반의 성장 모멘텀을 유지하면서 성공적으로 운영을 통합해야 합니다.

플랫폼의 이점이 더욱 명확해지고 Paylocity가 마진 개선과 함께 지속적인 성장을 보여줌에 따라 합리적인 멀티플을 유지해야 합니다.

나만의 밸류에이션 모델을 구축하여 모든 주식의 가치를 평가하세요(무료입니다!) >>>

상황이 좋아지거나 나빠지면 어떻게 되나요?

소프트웨어 기업은 지출 주기와 경쟁 압력에 직면합니다. 다음은 2030년 6월까지 다양한 시나리오에 따라 Paylocity 주식이 어떻게 변할 수 있는지 보여줍니다:

- 낮은 경우: 매출 성장률이 7.8%로 둔화되고 순이익 마진이 23.9%로 축소되더라도 투자자는 25.2%(연간 5.2%)의 총수익을 볼 수 있습니다.

- 중간 사례: 8.7%의 성장률과 25.6%의 마진으로 총 56.2%(연간 10.7%)의 수익률을 기대할 수 있습니다.

- 높은 경우: 플랫폼 채택이 가속화되고 페이로시티가 9.6% 성장하면서 26.9%의 마진을 유지한다면 수익률은 총 90.0%(연간 15.7%)에 달할 수 있습니다.

애널리스트가 현재 PCTY 주식에 대해 어떻게 생각하는지 알아보세요 (TIKR 무료) >>>

이 범위는 재무 및 IT 도입에 대한 실행, 성공적인 에어베이스 통합, AI가 효율성 향상을 주도함에 따른 마진 확대를 반영합니다.

낮은 경우에는 플랫폼 확장이 실망스럽거나 통합 문제가 발생합니다.

높은 경우에는 교차 판매 모멘텀이 예상을 뛰어넘고 브로커 관계가 더욱 강화되며 AI의 이점이 예상보다 빠르게 실현됩니다.

페이로시티 주식의 상승 여력은 얼마나 될까요?

TIKR의 새로운 밸류에이션 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 주가수익비율 배수

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 얻을 수 있습니다.

그런 다음 TIKR은 상승 , 기본, 하락 시나리오에서 잠재적인 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

60초 이내에 주식의 실제 가치를 확인하세요(TIKR 무료) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!