コールズ(COL)は、オーストラリアのスーパーマーケット業界の中心に位置し、全国店舗網、オンライン・チャネル、プライベートブランド・ポートフォリオを通じて、毎週数百万世帯にサービスを提供している。昨年は、コスト圧力、消費者行動の変化、インフレとサプライチェーンの変動に関連した経営上の課題に見舞われ、リセット期間となった。このような逆風の中でも、コールズは安定した客足を維持し、主要食料品カテゴリー全体で安定した需要を確保した。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

同社は、長期的な競争力を支えるため、デジタルの導入、オペレーションの簡素化、日常的価値のポジショニングに引き続き傾注している。この戦略により、コールズは、販売量は維持されたものの、マージンはより厳しい規律を必要とする複雑なFY25環境を管理することができた。投資家はこれに注目し、収益基盤の安定化に伴い、株価は2025年初頭から着実に上昇している。

同社は26年3月期を迎え、よりクリーンな体制になった。コストの可視性は改善され、デジタルの普及率は上昇し、生鮮食品とプライベートブランドは堅調に推移している。次の成長段階は、消費者サイクルが軟化する中、コールズが価値志向の顧客を維持しながら、一貫した営業レバレッジを推進できるかどうかにかかっている。

TIKRの強力な新バリュエーション・モデル(無料!)で、あらゆる銘柄を素早く評価する >>>> 。

財務ストーリー

コールズは、消費環境低迷の現実を反映し、25年度のトップライン業績は小幅にとどまった。売上高は、安定した食料品需要とオンライン販売の好調に支えられ、1.8%増加した。純利益率は2.6%を維持し、人件費のインフレとシュリンクの増加にもかかわらず、規律あるコスト管理を示した。

| 指標 | 24年度 | 25年度 |

|---|---|---|

| 増収率(前年同期比) | 1.7% | 1.8% |

| 当期純利益率 | 2.5% | 2.6% |

| EPS成長率(前年同期比) | 0.8% | (4.5%) |

| 株価(期末) | A$17.15 | A$18.16 |

| トータル・リターン | 31.3% | 24.0% |

収益性の傾向はまちまちであった。一株当たり利益は、営業費用の増加、継続的な技術投資、一部裁量部門の業績低迷を反映し、前年同期比 4.5%減となった。それでも、コールズは価格と販促管理で着実なリズムを維持し、主要コストラインの圧力を相殺した。

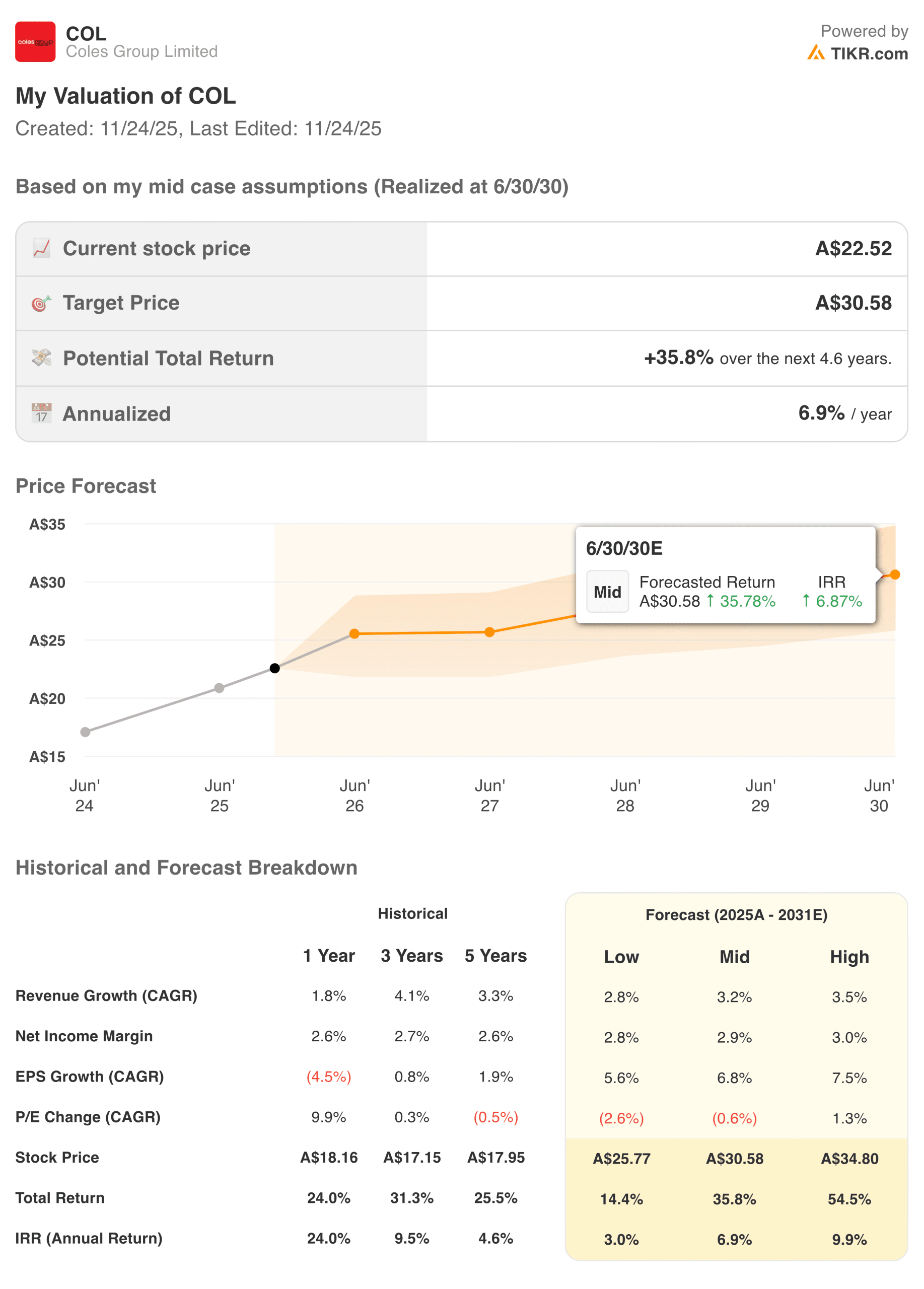

FY26からFY31までの評価予想は、バランスの取れた先行きを示している。アナリストの予想では、中期的な売上高は年平均3.2%増と、小幅ながら成熟したスーパーマーケット・ビジネスと整合的である。生産性向上への取り組みとサプライチェーンの効率化が定着するにつれ、EPS成長率は年率6.8%へと再加速すると予想される。ミッドケース・バリュエーション・モデルの目標株価は30.58豪ドルで、4.6年間のトータル・リターンは35.8%となる。

コールズ・グループの全決算と業績予想を見る(無料)>>> コールズ・グループの全決算と業績予想を見る(無料)>>> コールズ・グループの全決算と業績予想を見る(無料

より広い市場背景

オーストラリアの個人消費は、金利上昇、賃金上昇率の鈍化、慎重な家計により、引き続き軟調。スーパーマーケットは、バリューを求める行動、プライベート・ブランドの採用、カテゴリーの安定性から引き続き利益を得ているが、裁量支出への圧力は続いている。このダイナミズムは、強力なロイヤリティ・ プログラム、合理化された品揃え、効果的なコスト 管理を持つ小売企業に有利である。

コールズ(Coles)とウールワース(Woolworths) は、このセクターの2大プレイヤーであり続け、 それぞれがマクロ的なプレッシャーに耐えながら、 異なる戦略的手段を駆使している。ウールワースがプレミアム生鮮食品とデジタル・スケールを重視する一方、コールスはよりシャープなバリュー・ポジショニングとオペレーションの簡素化に傾倒している。FY26が近づくにつれ、競争環境は合理的なままであり、数年間の変動の後、業界に安定した基盤を与えている。

1. マージンの安定と経営規律

コールズは、人件費、サプライチェーン費、エネルギー費の高騰の後、コスト構造の引き締めに重点を置いてきた。自動化、在庫管理の改善、店舗内プロセスの合理化への投資は、同社がマージンを回復するのに役立っている。利益率の低いスーパーマーケット・モデルでは、利益率のわずかな変動が大きな影響を及ぼすため、こうした努力は重要である。

厳しい環境下で純利益率2.6%を維持できていることは、実行力の向上を示している。アナリストは、効率化プログラムの規模が拡大し、デジタルの取扱高が増加するにつれて、マージンが徐々に拡大すると見ている。これにより、1年間の圧縮の後、EPSの着実な成長への道筋がより明確になる。

2.デジタルとオンライン成長の役割

オンライン食料品の売上高全体に占める割合は成長を続けており、コールズは配達とクリック&コレクトの両方のインフラに投資している。デジタル顧客は継続率が高く、バスケットが大きく、購入頻度が安定している傾向がある。これらのダイナミクスは、長期的な収益の質と利益貢献の向上をもたらす戦略的テコとなる。

自動フルフィルメントとよりスマートなロジスティクスが普及するにつれ、オンラインの収益性は着実に改善するはずだ。コールズは、構造的なコストインフレを相殺するためにデジタルを必要としているため、これは重要である。オンラインの勢いが強まれば、特に若いファミリー層や時間に追われる都市部の買い物客の間で、顧客ロイヤルティの強化にもつながる。

TIKRで60秒以内にコールス・グループのような銘柄を評価する(無料) >> 3.

3. 競争ポジショニングと顧客価値

コールズは、日常的な価値を強調し、プライベートブランド商品を拡大し、価格認識を鮮明にしている。これは、オーストラリアの一般家庭が依然として価格に敏感で、小売店間の移動も厭わないという環境においては極めて重要である。Coles のプライベートブランドは、堅調な販売数量を記録し、マージンプレッシャーを相殺する明るい材料となっている。

ロイヤリティと特典プログラムも、競争力のあるポジショニングを支えている。フライビーズ(Flybuys)は、特にデータドリブン販促が高度化する中で、依然として重要な差別化要因となっている。コールズが強力な価値認識とより効率的なコストベースを組み合わせることができれば、FY26以降もシェアを維持し、より安定した収益を上げることができるだろう。

TIKRの見解

コールズは、コストの可視化、デジタル・エンゲージメントの改善、安定した顧客数により、リセットの年から徐々に立ち直りつつある。財務状況は爆発的ではないが、予測可能性は高まっている。TIKRの長期バリュエーション・モデルは、利益率の回復、オペレーションの簡素化、規律ある資本配分に支えられた、年間一桁台半ばの成長への合理的な道筋を示している。ディフェンシブ産業を追う投資家にとって、コールズは26年度に向けてよりクリーンなストーリーを提示する。

2025年、コールス・グループ株を買うべきか、売るべきか、それとも保有すべきか?

コールズは1年前よりも堅調に推移しているように見える。デジタルの成長、プライベート・ブランドの勢い、効率化プログラムは、より安定した収益の基盤を提供する。マージンが拡大し、EPS成長が再加速できるかどうかを確認する上で、今後数回のレポートが重要になる。今のところ、株価は忍耐と着実な監視が意味を持つ、妥当な中間地点に位置している。

コールズ・グループの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分もかからずにその銘柄の潜在株価を見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資 家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます 。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!