バルカン・マテリアルズ株の主要統計

- 過去1週間のパフォーマンス +1.2%

- 52週レンジ: $218.9 to $331.1

- 現在の株価: 261.5ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

バルカン・マテリアルズ(VMC)は、あらゆる主要建設分野で使用される砕石、砂、砂利を含む米国最大の建設用骨材メーカーであり、3月12日のインベスター・デイでは、現金粗利益目標を1トン当たり20ドルとし、2025年に2億2,700万トンで達成した11.33ドルをほぼ倍増させた。

2月17日、バルカンは第4四半期の調整後EPSを、LSEGのコンセンサス予想2.11ドルに対して1.70ドルと発表し、株価はプレマーケットで7.8%安の302ドルとなった。一戸建て住宅建設の不振、南カリフォルニアの冬が異常に雨が多かったこと、タイミングに関連した修理・保険費用により、四半期の調整後EBITDAは予想6.04億ドルに対して5.18億ドルに圧縮された。

骨材価格は、同部門のユニット・エコノミクスの中心的要因であり、長期的なトン当たり収益性に最も直接結びつく指標であるが、第4四半期はミックス調整後で5%の伸びを示した。しかし、報告された価格では、急ピッチで進むデータセンター・プロジェクト向けの母岩出荷が多かったため、実現平均販売価格は一時的に清浄な大きさの石材のレベルを下回り、この数字を約300bp下回った。

ロニー・プルイットCEOは3月12日のインベスター・デーで、「同じ2億6,000万トンから2億7,000万トンでトン当たり20ドルの現金粗利を達成する目処がついた」と述べた。

バルカンの45億ドルから50億ドルの長期EBITDA目標は、17の活発なグリーンフィールドプロジェクトのパイプライン、2月13日に発表された1株当たり0.52ドルへの6%の四半期配当増額、および経営陣がM&A可能であると明確に特徴付けた1.8倍の純レバレッジ比率に支えられており、一戸建て住宅の建設量の回復が実現する前であっても、同社は骨材部門の収益性を向上させることができる。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

VMC株に対するウォール街の見方

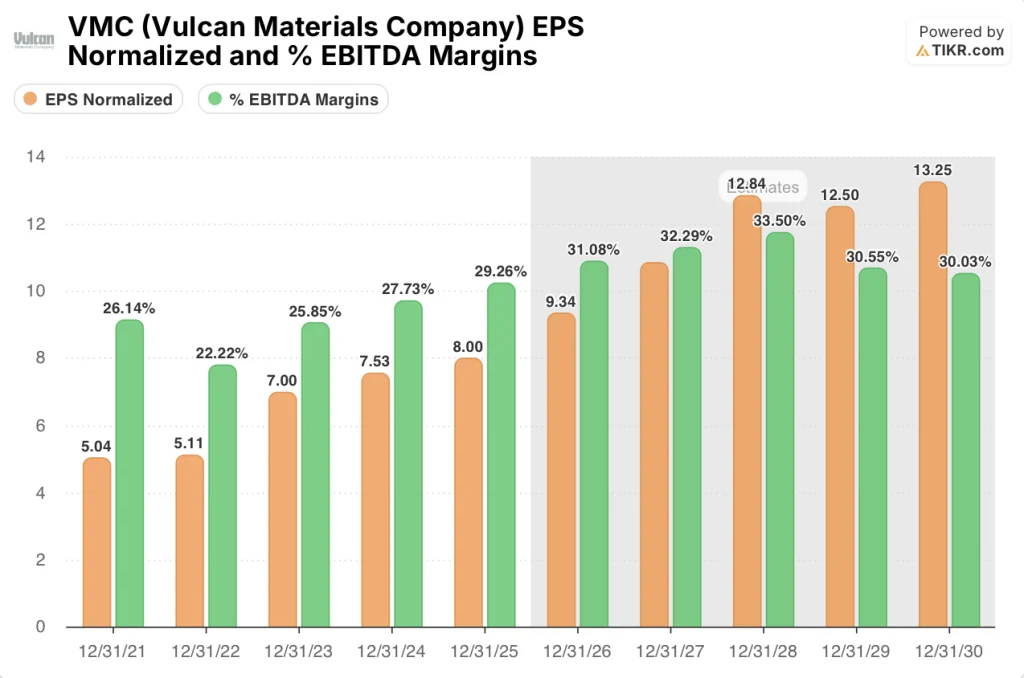

第4四半期EPSの未達は、通年データで実際に確認されたことを不明瞭にしている:バルカンのトン当たり現金総利益(収益を直接左右する単位経済性指標)は、2025年に7%増加し、現在3年連続で毎年13%の複利効果を上げている。

TIKRの推定では、2026年の4%から6%の価格上昇とプロセス・インテリジェンスのコスト規律の継続により、価格コスト差はさらに拡大し、EPSは2026年に9.34ドル、2027年に10.85ドルとなり、EBITDAマージンは29.3%から32.3%に拡大する。

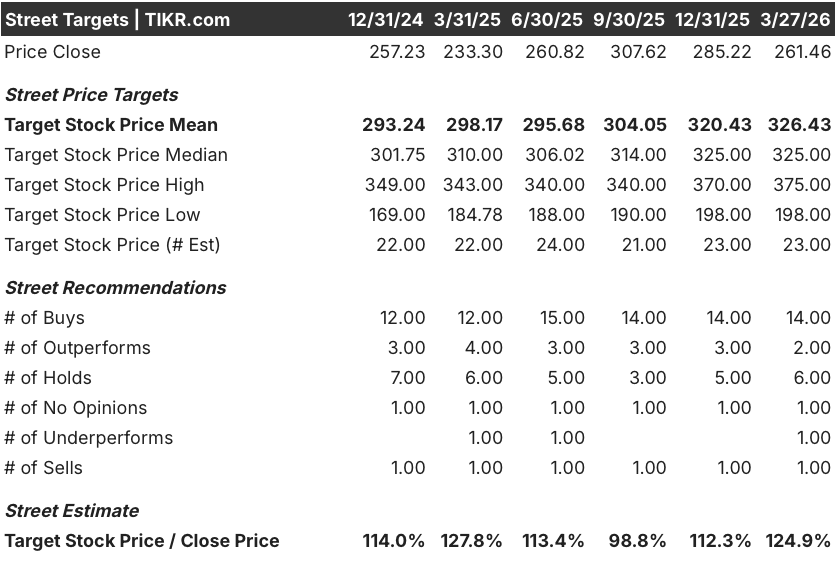

23人のアナリストの平均目標株価は326.43ドルで、261.46ドルから24.9%の上昇を示唆している。

高値目標の375.00ドルと安値目標の198.00ドルとのスプレッドは、正真正銘の二律背反を反映している。高値目標は住宅建設の回復と年央の価格上昇が実現することを想定しており、安値目標は長引く一戸建ての低迷とデータセンターの基盤石ミックスがさらに足を引っ張ることを想定している。

評価モデルは何を語るのか?

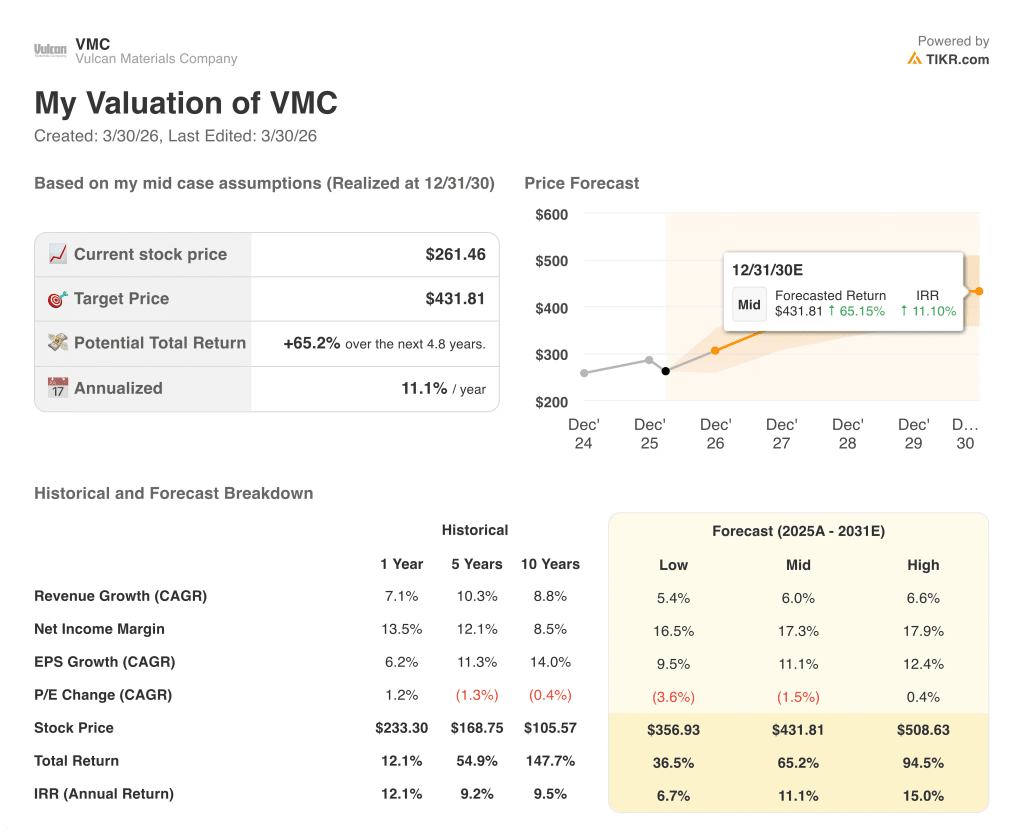

TIKRのミッドケース・モデルは、2030年12月までに431.81ドル、11.1%のIRRで65.2%のトータル・リターンを目標としています。これは、収益のCAGRが6.0%、純利益率が2024年の13.4%から17.3%に拡大することを前提にしており、バルカンが当初必要とした2億6,000万トンから2億7,000万トンではなく、2億2,700万トンで、トン当たり11ドルから12ドルの目標を達成できるという文書化された能力によって正当化されています。

市場は、第4四半期のタイミング・コストと天候の影響が構造的なものであるかのようにVMCを261.46ドルで評価しているが、プロセス・インテリジェンスのサイトでは、2025年の生産コストの伸びは1%未満であるのに対し、非PIプラントでは2.6%増である。

バルカンの1.8倍の純レバレッジと活発なM&Aパイプラインが、現在の価格には反映されていない複利的なオプション性を与えているため、TIKRは2025年のフリーキャッシュフローが11.4億ドル、2027年までに14.4億ドルに成長すると推定しており、TIKRの目標431.81ドルを正当化する。

ロニー・プルイット最高経営責任者(CEO)は3月12日、大型プロジェクトの予約が従来の6ヵ月ではなく2~3ヵ月で出荷に変わることを確認し、第4四半期決算がまだ捉えていない収益認識の加速を示唆した。

2026年まで住宅建設が低迷することで、TIKRモデルの1桁台前半の数量成長率の前提が崩れる。この前提が崩れれば、トン当たりコスト効率は営業レバレッジの追い風を失い、EBITDAマージンの拡大は31%未満にとどまる。

2026年第1四半期の業績が最初の確認ポイントになる。出荷数量がガイダンスされた1%から3%の範囲内で成長し、年央に値上げが発表されれば、トン当たりコンパウンド・テーゼが予定通りに進んでいるかどうかが直接的に検証される。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう

バルカン・マテリアルズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VMC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Vulcan Materials Companyをレーダー上の他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。