ホームデポ株の主な統計

- 先週のパフォーマンス:-2.8%

- 52週レンジ:$320 to $427

- バリュエーションモデルの目標株価:429ドル

- 予想される上昇率:2.8年間で33.2

TIKRの新しいバリュエーション・モデル(無料)を使って、5年分のアナリスト予測でHome Depotのようなお気に入りの銘柄を評価してみましょう。

何が起きたのか?

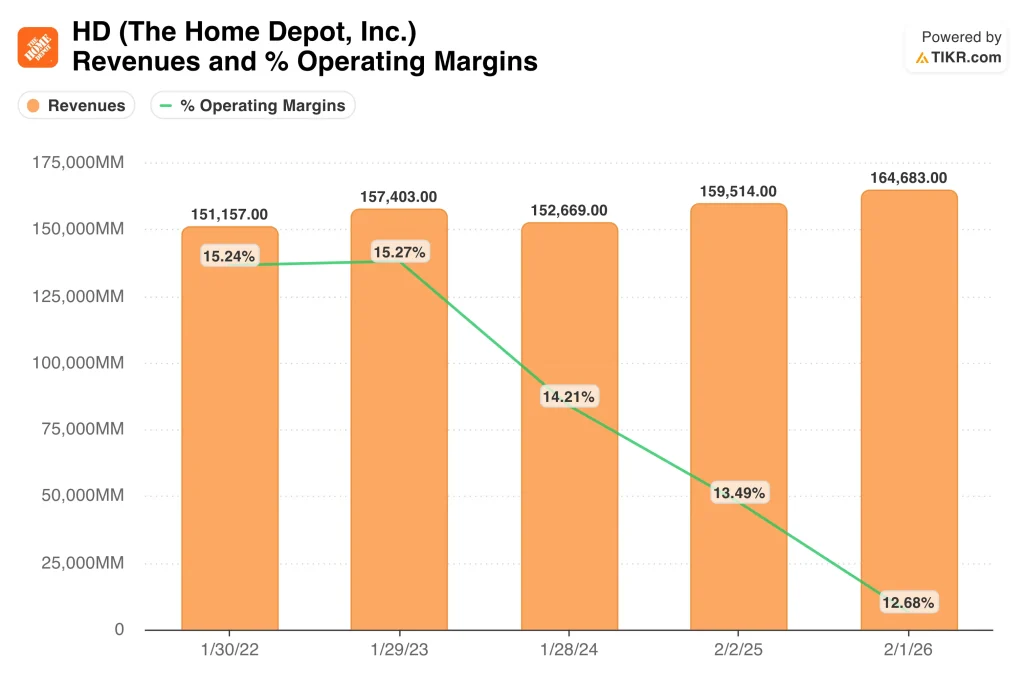

ホーム・デポ (HD)の株価は、投資家が住宅市場の低迷を背景に安定した需要とのバランスを取る中、圧力を受けている。同社は2月、第4四半期の売上高が予想をわずかに上回る382億ドル、2025会計年度の売上高は3.2%増の1647億ドルとなったと発表した。しかし、純利益は前年同期の148億ドルから142億ドルに減少したため、市場は売上高の伸びよりも利益の伸びの鈍化に注目した。

また、経営陣は住宅市場についても慎重な見方を示した。テッド・デッカー最高経営責任者(CEO)は、第4四半期決算は「消費者の不確実性と住宅へのプレッシャーが続いている」ことを反映したものだと語った。ホーム・デポの最大カテゴリー、特に大規模リフォームと裁量プロジェクトは、依然として住宅の回転率と消費者信頼感に大きく依存しているためだ。

同時に、ホーム・デポは専門業者市場への参入を継続した。3月24日、同社のSRSディストリビューション部門は、HVACディストリビューターのMingledorff's社の買収に合意し、新たな業種を追加し、ホーム・デポの総取扱可能市場を1.2兆ドルに引き上げた。3月初めには、同社はまた、プロの顧客がより効率的に現場を管理できるようにすることを目的とした、大型でかさばる配送のリアルタイム追跡を開始した。

そのため、最近の株価の動きは、事業の破綻というよりは、短期的な期待の再測定のように見える。ホーム・デポは今年も米国で12店舗を新規オープンするが、投資家は1月に800人の法人雇用を削減し、オフィスへの完全復帰を求める決定を下したことも覚えている。このような拡大と効率化のミックスは、同社がまだ成長していることを市場に伝えているが、需要環境は依然として不均衡なままである。

アナリストによるホーム・デポの成長予測と目標株価を見る(無料) >>> HD株は割安か?

HD株は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):4.2%

- 営業利益率13.2%

- 出口PER倍率:21.4x

これらのインプットに基づき、モデルは目標株価を428.53ドルと見積もり、現在の株価から33.2%のアップサイドと、今後2.8年間の年率10.6%のリターンを意味する。

ホーム・デポは特に割安には見えないが、事業がより着実な成長に戻ることができれば、伸びしろがあるようにも見えない。株価はLTM利益の22.6倍近辺で取引されているが、バリュエーション・モデルでは出口PERを21.4倍としている。つまり、バリュエーション・モデルは積極的な倍率拡大ストーリーよりも、業務遂行と緩やかな成長に結びついている。

現在のファンダメンタルズはこの見方を支持している。2025年度の売上高は1,647億ドルに達し、既存店売上高はわずか0.3%増、営業利益率は前年の13.5%から12.7%に低下した。言い換えれば、ホーム・デポは依然として莫大な売上高を生み出しているが、マージン圧力とプロジェクト需要の鈍化が収益の伸びを抑えている。

キャッシュフローも以前のピークから冷え込んでいる。2025年度の営業キャッシュフローは163億ドルに減少し、フリーキャッシュフローは前年の163億ドルから126億ドルに減少した。一方、純有利子負債は約645億ドルに増加した。これは、レバレッジが高くなると、需要の低迷が長期化した場合の柔軟性が制限される可能性があるためである。

それでも、ホーム・デポの堀は依然として明確である。その規模、サプライチェーン、プロとの関係は、小規模な同業他社よりも利幅を守るのに役立っている。バリュエーション・モデルが、劇的な回復ではなく、一桁台半ばの収益成長とほぼ安定したマージンしか想定していないのはそのためだ。

今後のHD 株価は今後どうなるか?

次の大きなカタリストは、5月に予想される2027年度第1四半期決算だ。投資家が注目するのは、既存店売上高が改善し始めるかどうか、そして春の需要が同社の2026年度ガイダンスを支えるのに十分な力強さを持つかどうかだ。ホーム・デポは、総売上高の伸びを約2.5%から4.5%、既存店売上高を横ばいから2.0%増、希薄化後EPSの伸びを横ばいから4.0%増と予想している。

住宅市場が最大の外部要因であることに変わりはない。経営陣は、消費者の不確実性と住宅圧力が依然として需要を形成していると述べており、大規模なリフォーム・プロジェクトは通常、住宅販売、住宅ローン金利、住宅所有者の信頼感とともに動くため、これは重要である。こうした圧力が緩和されれば、ホーム・デポの高額商品カテゴリーは、基本的なメンテナンス支出よりも早く回復する可能性がある。

プロ顧客はもう一つの大きなテコである。Mingledorffの買収により、SRSはHVAC流通に拡大し、ホーム・デポの新しい配送追跡システムも、大量注文と厳しいプロジェクトスケジュールを管理する請負業者向けに構築されている。ホームデポの新しい配送追跡システムも、大口注文やタイトなプロジェクトスケジュールを管理する請負業者向けに構築されている。プロ向けの需要は、消費者向けの日曜大工のトラフィックよりも規模が大きく、定期的で、プロモーションが少ない傾向があるため、こうした動きは重要である。

最後に、投資家は資本配分と店舗の成長に注目するだろう。ホーム・デポは四半期配当を2.33ドルに引き上げ、2026年度に約15店舗の新規出店を計画している。したがって、HDの次の動きは、これらの投資が依然として低迷する住宅サイクルを相殺し、安定した需要をより良い収益成長に変えることができるかどうかにかかっていると思われる。

企業のフェアバリューを即座に見積もる(TIKRで無料)>> ホーム・デポに投資すべきか?

ホーム・デポに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HDを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは HDを追跡する無料のウォッチリストを作成するを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!