HD株の主な統計データ

- 過去30日間のパフォーマンス: -16

- 52週レンジ: $320 to $427

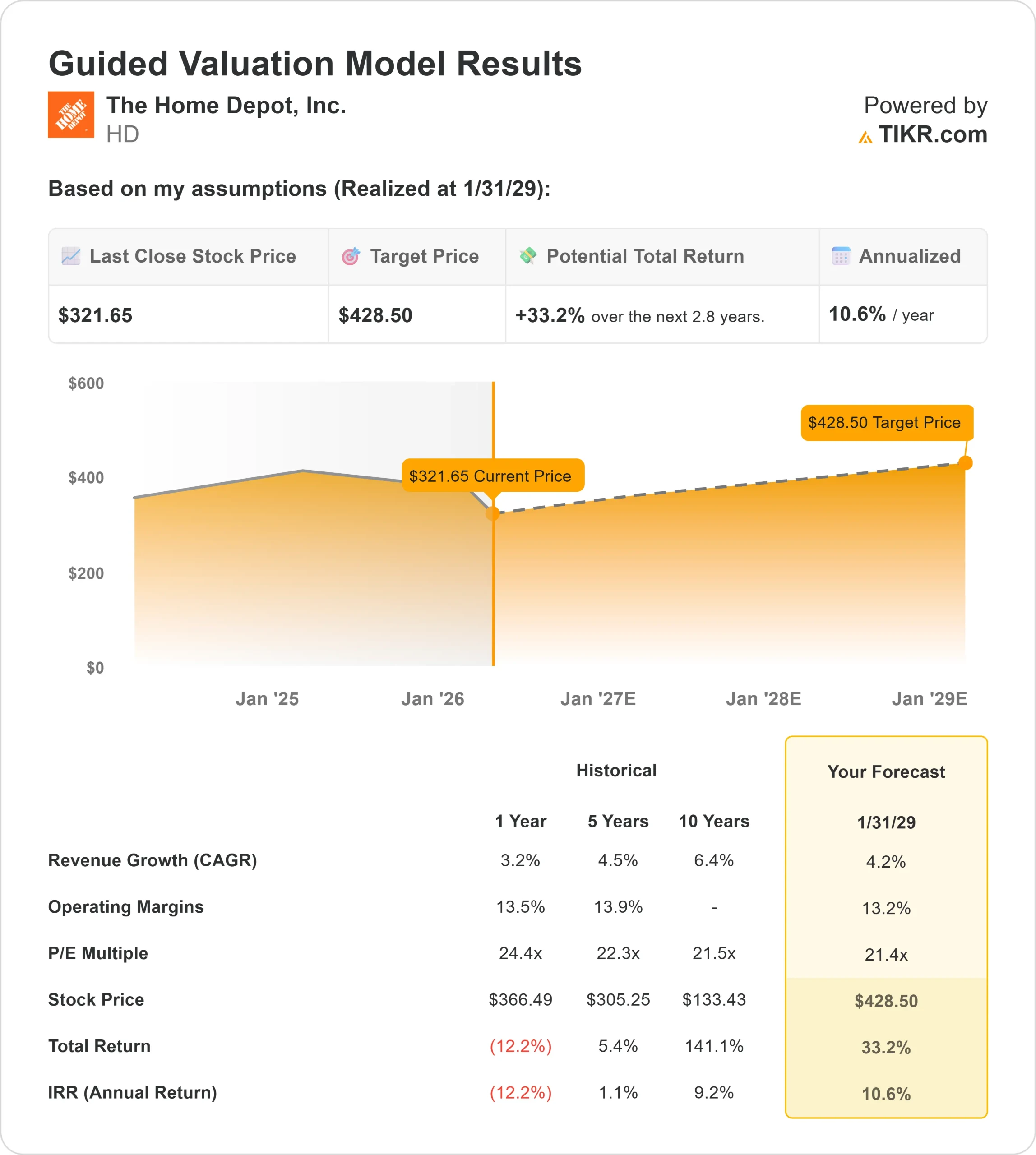

- 評価モデル目標株価:$429

- インプライド・アップサイド: 33

TIKR (無料) >>でThe Home Depotのようなお気に入りの銘柄を分析する

何が起きたか?

ホーム・デポ投資家は、低迷する住宅回転率と上昇する住宅ローン金利が、大規模なリフォーム・プロジェクトの需要を引き続き制限するかどうかに注目しており、同社はロウズのような同業他社とともに、その議論の中心にある。ロウズは、DIY顧客と同様のエクスポージャーを持つが、ホーム・デポの強力なプロ部門とよりよく競争するために、プロの請負業者事業の拡大に取り組んでいる。

ホーム・デポの株価は過去30日間で約16%下落し、1株当たり322ドル近辺で終えた。これは主に、収益が前年比で減少したことと、住宅販売の減少や値ごろ感の逼迫により、より大規模で利益率の高いプロジェクトへの支出が減少し、高額なリフォーム・プロジェクトに対する需要が引き続き低迷しているためだ。

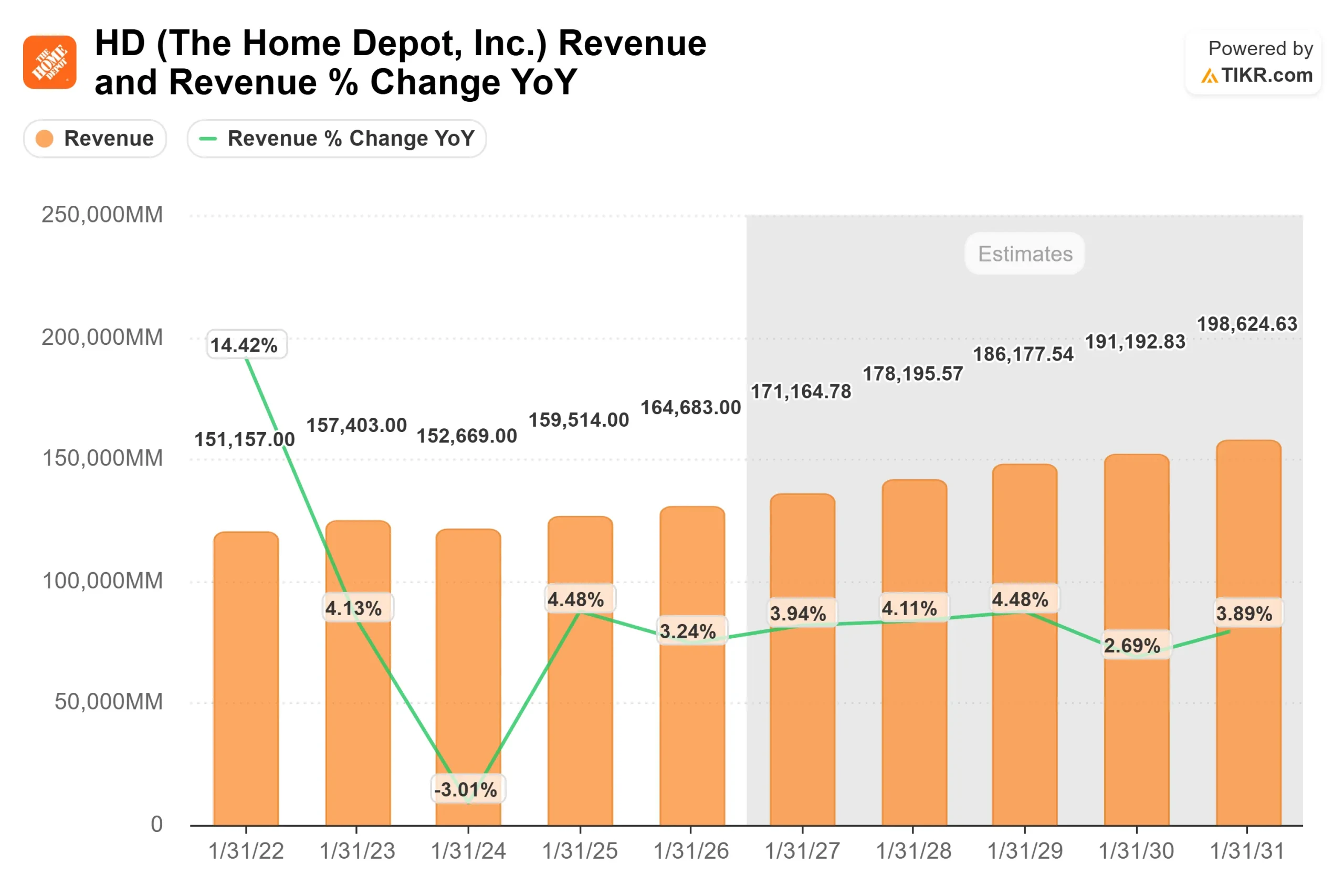

ホーム・デポは今月、2025年度の売上高を1,647億ドル(3.2%増)、米国内売上高は0.5%増、第4四半期売上高は0.4%増、調整後EPSは昨年の3.13ドルから2.72ドルに減少したと発表した。

テッド・デッカー最高経営責任者(CEO)は最新の決算説明会で、基本的な需要は安定しており、ホーム・デポは「財布のシェアを拡大するユニークな立場にある」と述べた。

アナリストの期待と機関投資家の動きは慎重なセンチメントを強めた。アナリストの目標株価は、現在の水準から緩やかな上昇を示唆している。一方、機関投資家のポジションは、コングレス・アセット・マネジメントが76.6%、ウェルス・エンハンスメント・アドバイザリーが21.9%、ノルデア・インベストメント・マネジメントが19.9%、保有株を減らした。

アセナゴン・アセット・マネジメントとダイナミック・アドバイザー・ソリューションズが追加で減資した一方、アバンザ・フォンダーとノースクレスト・アセット・マネジメントは小幅にエクスポージャを増やし、機関投資家の保有比率が約71%と高いままであるため、さまざまな確信があることを浮き彫りにした。

ホーム・デポを即座に評価する(TIKRで無料) >>> HDは過小評価されているか?

HDは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):4.2%

- 営業利益率 13.2%

- 出口PER倍率:21.4倍

住宅の入れ替わりが鈍化し、大規模な裁量プロジェクトが制限される一方、保守や小規模な支出はより安定的に推移している。

ホーム・デポのアナリストによる成長予測と目標株価を見る(無料) >>>> (英語のみ

将来的な業績は、配送能力への投資、サプライチェーンの統合、SRSのような買収による専門的なエンドマーケットでのリーチの拡大によって支えられ、専門業者がより大規模で定期的な注文を生み出すプロセグメントとの結びつきが強まっている。

このダイナミックな動きは、長期的に安定した収益と利益率を支えている。というのも、プロの需要は最近DIYを上回っており、住宅活動に関連した大規模改修プロジェクトにおける継続的な圧力を相殺するのに役立っているからである。

これらのインプットに基づき、モデル は目標株価を429ドルと推定している。これは、およそ3年 間で合計 約33%の上昇を意味し、株価が現在の水準では割安で ある ことを示している。

2026年の業績は、価格規律と経営効率に支えられた利益率で、住宅活動の安定化、プロ・セグメントにおけるシェア拡大の継続、大型商品需要の回復に左右される可能性が高い。

HD株は今後どの程度上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にホーム・デポの潜在株価、またはどの銘柄の価値も見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼できる出発点を得ることができます。