DAL株の主要統計

- 過去6ヶ月のパフォーマンス:13

- 52週レンジ: $35 to $76

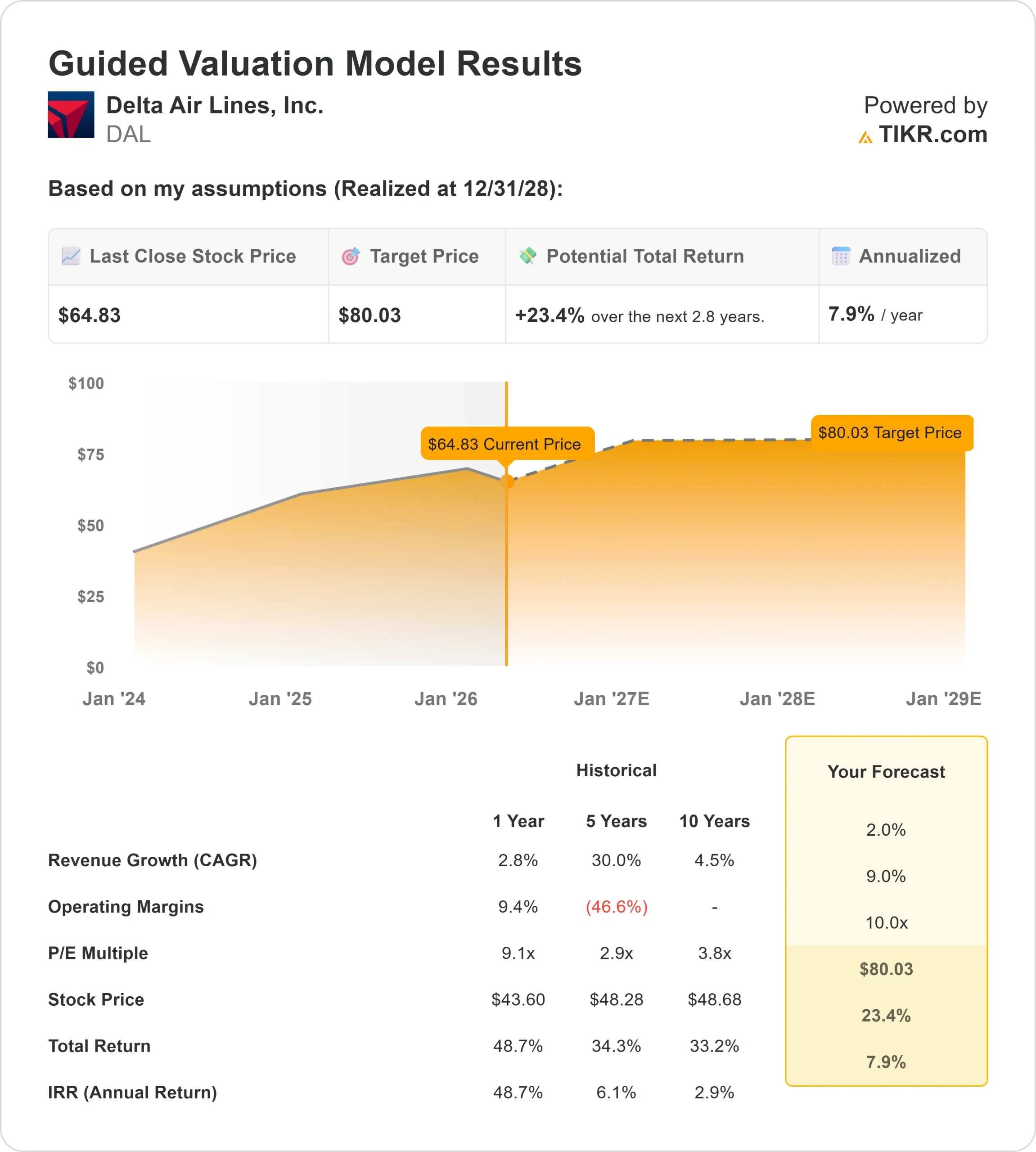

- 評価モデル目標株価:$80

- インプライド・アップサイド: 23

TIKRでデルタ航空のようなお気に入りの銘柄を分析する (無料) >>)

何が起きたのか?

デルタ航空同社はプレミアムに特化したモデルであり、ユナイテッド航空や アメリカン航空のような価格重視の旅行者に依存する傾向が強く、収益性の圧力に直面している競合他社よりも一般的に強いマージンによって際立っている。

デルタ航空の株価は 過去6ヵ月で約13%上昇し、最近では1株当たり65ドル近辺で取引されている。これは主に、旺盛な旅行需要と利益率の高いセグメントにおける価格決定力が、収益の伸びと投資家の信頼を支えているためだ。

ビジネス旅行やクレジットカード提携など、プレミアムな収益源は顧客一人当たりにより多くの利益を生み出すため、デルタ航空は、ジェット燃料費が今年に入りほぼ倍増し、3月だけで約4億ドルのコスト増となったにもかかわらず、同業他社に比べてコスト増をよりうまく相殺することができる。

デルタ航空は、企業、国際線、プレミアム・クラスの幅広い需要に支えられ、予約好調が続いていることを強調した。

エド・バスティアン最高経営責任者(CEO)は、JPMorgan Industrials Conferenceで、「先週1週間で、売上高は前年同期比で25%増加した」と述べ、同社が冬の天候による運航障害に直面し、キャパシティが約2ポイント減少する中でも、需要が堅調に推移していることを強調した。

アナリストや機関投資家の動きは、建設的だがバランスの取れた見通しを補強した。UBSが目標株価を83ドルから84ドルに引き上げ、買いのレーティングを維持したことは、およそ29%の上昇を意味し、ウェルス・エンハンスメント・アドバイザリー・サービシズが12.6%増の22万3170株、ノルデア・インベストメント・マネジメントが86.1%増のポジションを保有する一方、スカンディアが67.3%減、リージェント・ピークが47.1%減のポジションを保有した。

デルタ航空を即座に評価する(TIKRで無料) >> DALは割安か?

DALは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):2

- 営業利益率9%

- 出口PER倍率:10倍

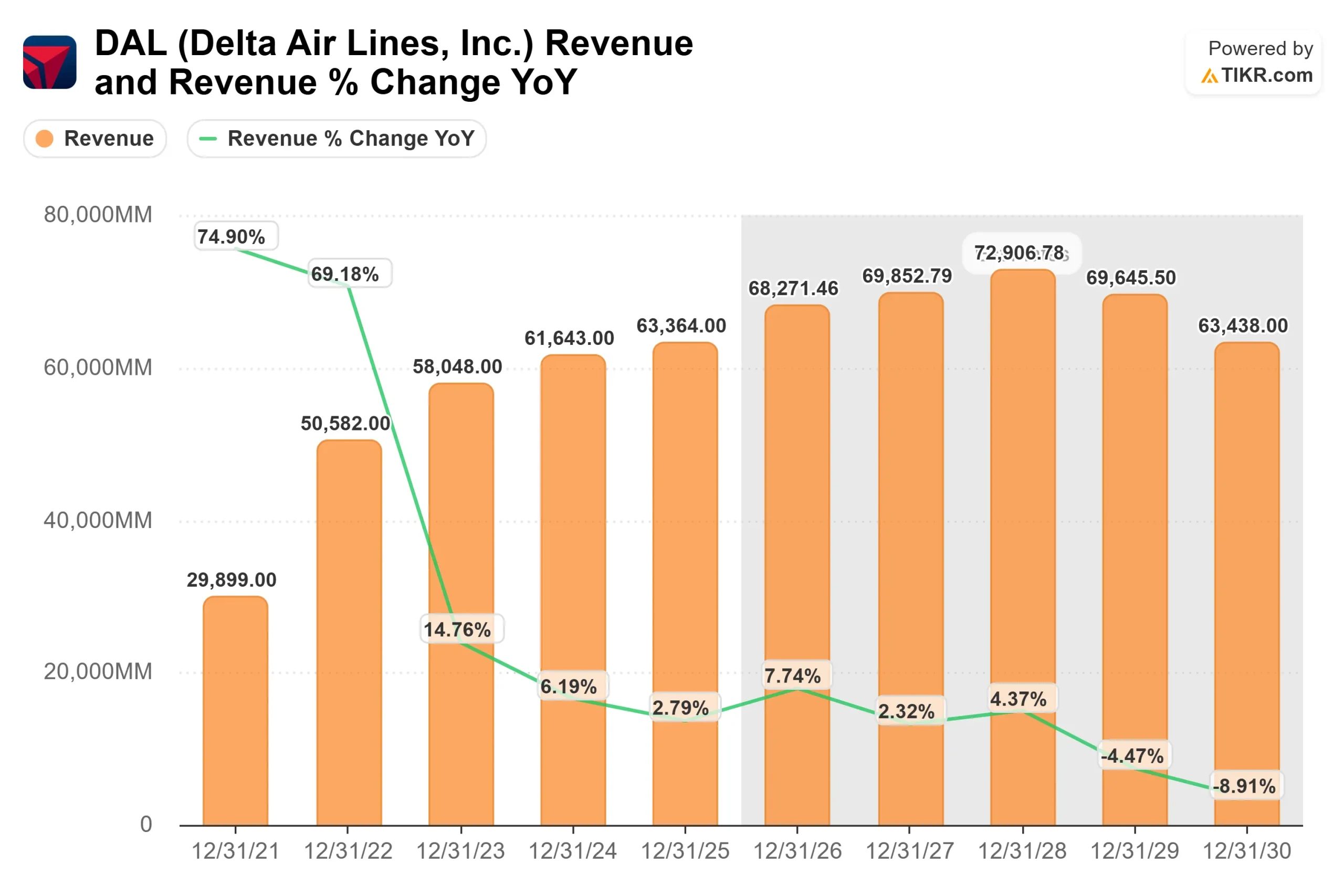

デルタ航空の成長見通しは、より成熟した航空業界を反映しており、需要は引き続き安定しているものの、パンデミック後の急激な回復の恩恵はもはやなく、収益成長率は一桁台前半にとどまっている。

デルタ航空のアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

デルタ航空のプレミアム戦略は、より高報酬のビジネストラベラー、アメリカン・エキスプレスのようなロイヤルティパートナーシップ、国際線など、利益率の高い収益と、プレミアムミックスと価格規律に支えられたより安定した需要によって収益性を支えている。

これは、価格決定力とプレミアム・エクスポージャーを持つ航空会社は、燃油コスト上昇をより早く回復する傾向がある一方、弱小航空会社は、コスト上昇時にマージンを維持するのに苦労することが多いためである。

これらのインプットに基づき、モデルは目標株価を約80ドル、今後2.8年間で合計約23%の上昇を意味すると推定しており、株価が現在の水準では割安に見えることを示唆している。

今後1年間は、引き続き堅調なプレミアム旅行需要、企業予約の回復、大幅なディスカウントを行わずに価格決定力を維持する同社の能力などが業績を牽引するとみられる。

同時に、特に燃料費と人件費を中心としたコスト規律が、利幅をさらに拡大できるかどうかを左右するだろう。

現在の水準では、デルタ航空は過小評価されており、今後の業績は、急激な収益拡大よりも、プレミアム収益の伸び、価格決定力、マージンの安定性によって左右されると思われる。

AEP株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、デルタ航空の潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼性の高い出発点を得ることができます。