アサナ株の主要統計

- 過去1週間のパフォーマンス: -5.1%

- 52週レンジ: $6 to $19

- 現在の株価: $6.2

何が起きたのか?

アサナ(ASAN)は、第4四半期に会社史上初の非GAAPベースの営業利益を9%のマージンで計上し、人工知能をワークフロー自動化ノードに直接組み込むAI Studio製品は、一般提供開始から1年未満で年換算経常収益が600万ドルを超え、株価はストリートの目標株価の中央値15.50ドルに対して6.18ドルで推移している。

3月2日に発表された第4四半期の売上高は前年同期比9%増の2億560万ドルで、アナリスト13人のコンセンサスである2億513万ドルを上回り、非GAAPベースのEPSは0.08ドルで予想の0.07ドルを上回り、取締役会は同時に1億6,000万ドルの追加自社株買いを承認し、自社株買い総額は約2億ドルに達した。

AI Studioの第4四半期の連続ARR成長率は50%を超え、現在8社の顧客がAI Studioだけで年間10万ドル以上を費やしており、これはMonday.comを含むAsanaの同業他社共同作業管理プラットフォームがAI単体の収益開示に匹敵するマネタイズを行っていないことを証明している。

さらに、ダニエル・ロジャーズ最高経営責任者(CEO)は2026年度第4四半期の決算説明会で、「AIは協調作業を減らすのではなく、倍増させる」と述べており、この発言は、世界で最も価値のある上場企業5社のうち2社が2026年度にアサナの導入を拡大したというアサナの開示と直接結びついている。

アサナの2027年度の売上高8億5,000万~8億5,800万ドル、非GAAP営業利益率9.5%以上というガイダンスは、新規ARRの15%を目指すAI製品、2027年度第1四半期末までに営業主導の顧客向けに一般提供を開始するAI Teammates、2億ドルの積極的な買い戻し余力に支えられており、今後数年間にわたり、収益の加速と利益率の拡大を同時に実現するものと位置付けられている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

ウォール街によるASAN株への評価

非GAAPベースの営業利益率は2026年度に1,300ベーシス・ポイント拡大し、TIKRのモデルでは、8%の売上高をベースにした営業レバレッジにより、正規化EPSは2027年度に35.5%増の0.37ドル、2028年度に25.3%増の0.46ドルになると予測している。

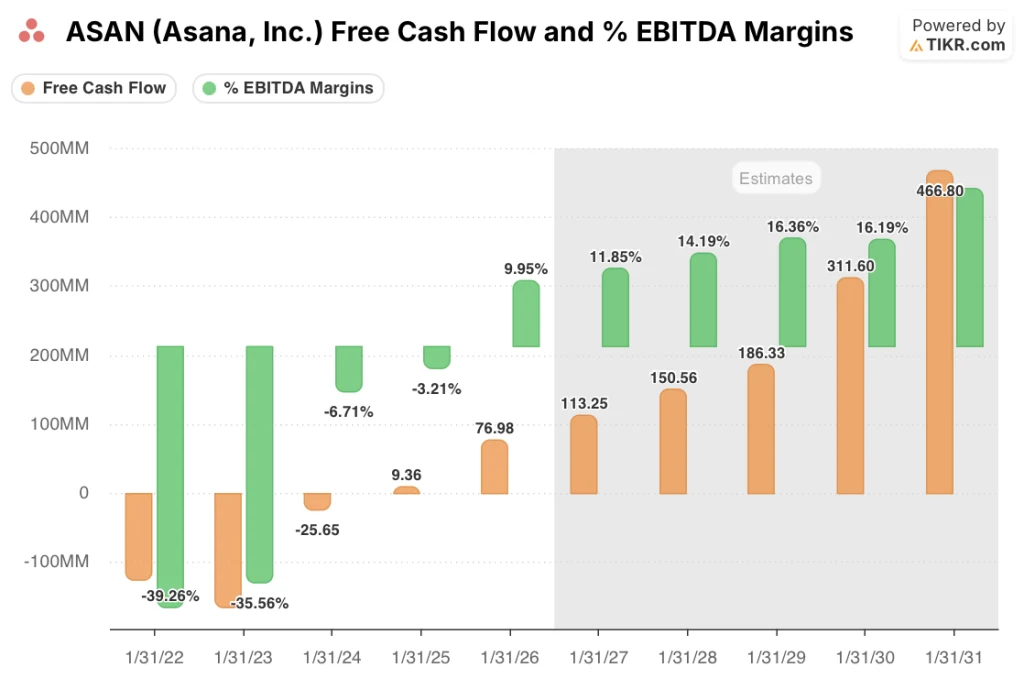

アサナのEBITDAマージンは、研究開発費が売上高の6%ポイント減の23%、G&A費が4%ポイント減の13%になったことで、2025年度のマイナス3.2%から2026年度には10.0%に振れた。TIKRモデルでは、同社がより低コストの地域に人員をシフトし、財務、セキュリティ、ITオペレーションにAIを内部導入することで、2027年度には11.8%、2028年度には14.2%にさらに拡大すると予測している。

フリーキャッシュフローマージンも2026年度には9.7%に達し、2027年度には13.3%に拡大すると予測されており、アサナは2億ドルの自社株買いの承認と1,000万ドルのAI研究開発の追加コミットメントを同時に行うための実質的な資金を得ることができる。

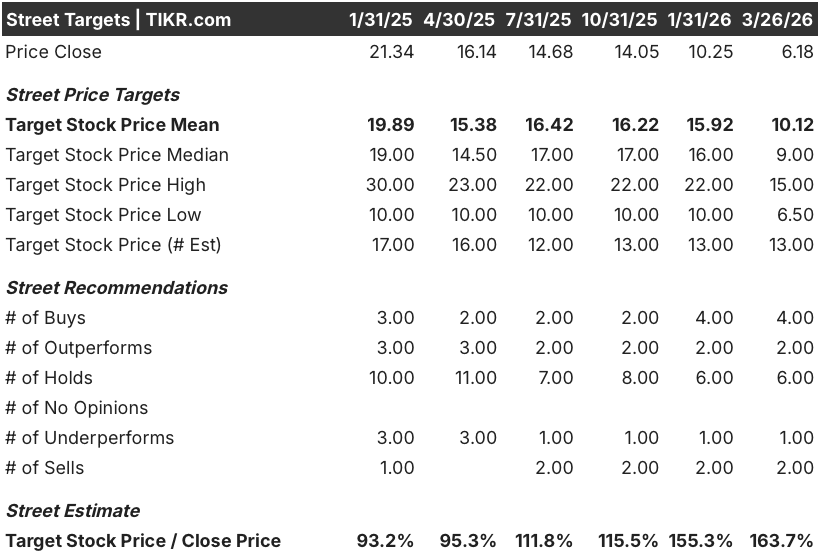

13人のアナリストの平均目標株価は10.12ドルで、6.18ドルから63.7%の上昇を意味する。

目標株価のレンジは下限が6.50ドル、上限が15.00ドルとなっており、下限はPLGの継続的な悪化とNRRの停滞を反映する一方、上限はAI StudioとAI Teammatesが初期の企業牽引力を持続的なARRの加速に転換させ、純新規ARRの15%という指針を上回ることを求めている。

バリュエーション・モデルの評価

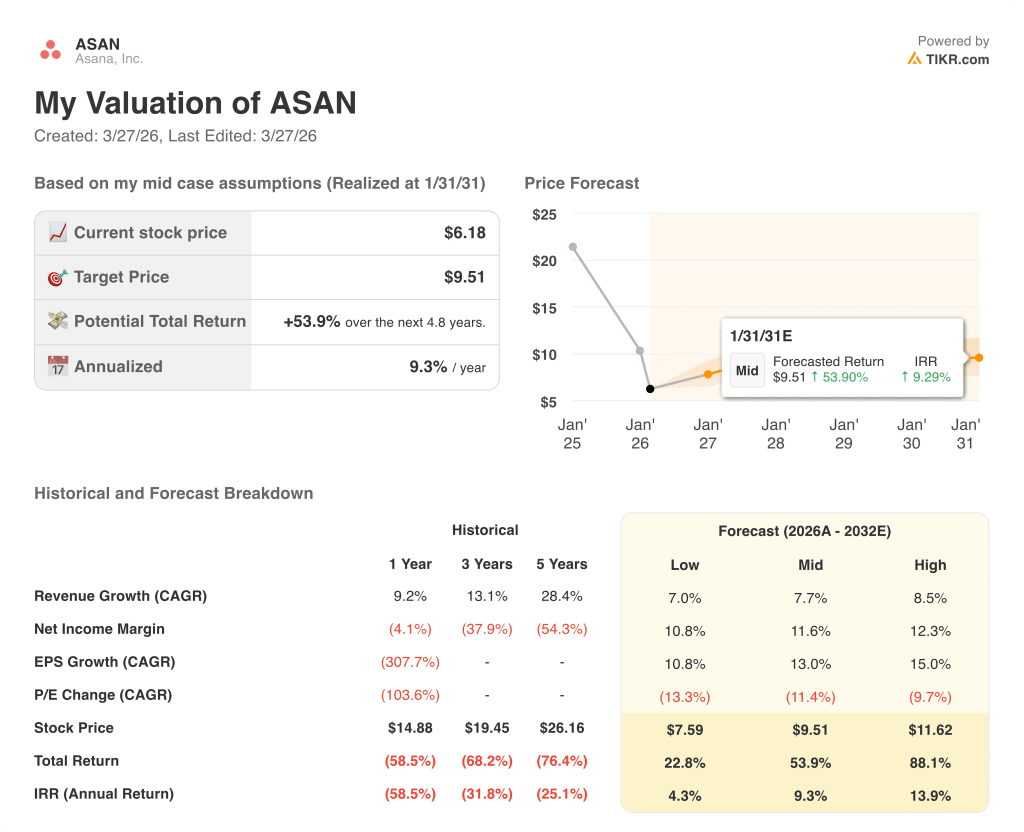

TIKRのミッドケースの目標値は9.51ドルで、4.8年間のトータルリターンが53.9%、年率換算IRRが9.3%であることを意味し、収益のCAGRが7.7%、純利益率が2026年度の8.2%から予測ホライズンでは11.6%に拡大することを前提としています。

市場はASANを失速したSaaSプラットフォームとして$6.18で評価しており、EBITDAが単年度で$100Mプラスに転じたことを無視している。

AI StudioのARRは600万ドルで、すでに年間10万ドル以上の顧客が8社存在し、一般提供開始後1年を大きく先取りしている。これは、AI製品が2027年度に新規ARRの15%に達するというモデルの仮定を直接的に正当化するものだ。

ロジャースは第4四半期の電話会議で、企業向け更新のトップ10が3四半期連続でNRR100%を上回ったことを確認した。

さらに、PLGプレッシャーは、AI主導の検索破壊に起因するセルフサービスのトップ・オブ・ファネルの足かせであり、モデルの唯一のブレークポイントである。もしこれがガイドされた2%ポイントのARRの逆風を超えて悪化した場合、7.7%の売上高CAGRの想定と9.51ドルの目標はともに下がる。

AI TeammatesがFY2027年第1四半期末までに営業主導の顧客向けに一般提供開始されることが当面の確認イベントとなる。FY2027年第1四半期の決算報告で、AI製品のARRが通期目標の15%に占める純新規ARRの割合を確認しよう。

ウォール街のベストアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう → TIKRはこちら

アサナ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ASAN株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Asana, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。