主な要点

- Arista NetworksはAIによるデータセンター需要の加速から恩恵を受け、売上高は90億ドルに達し、前年比28.6%増となった。

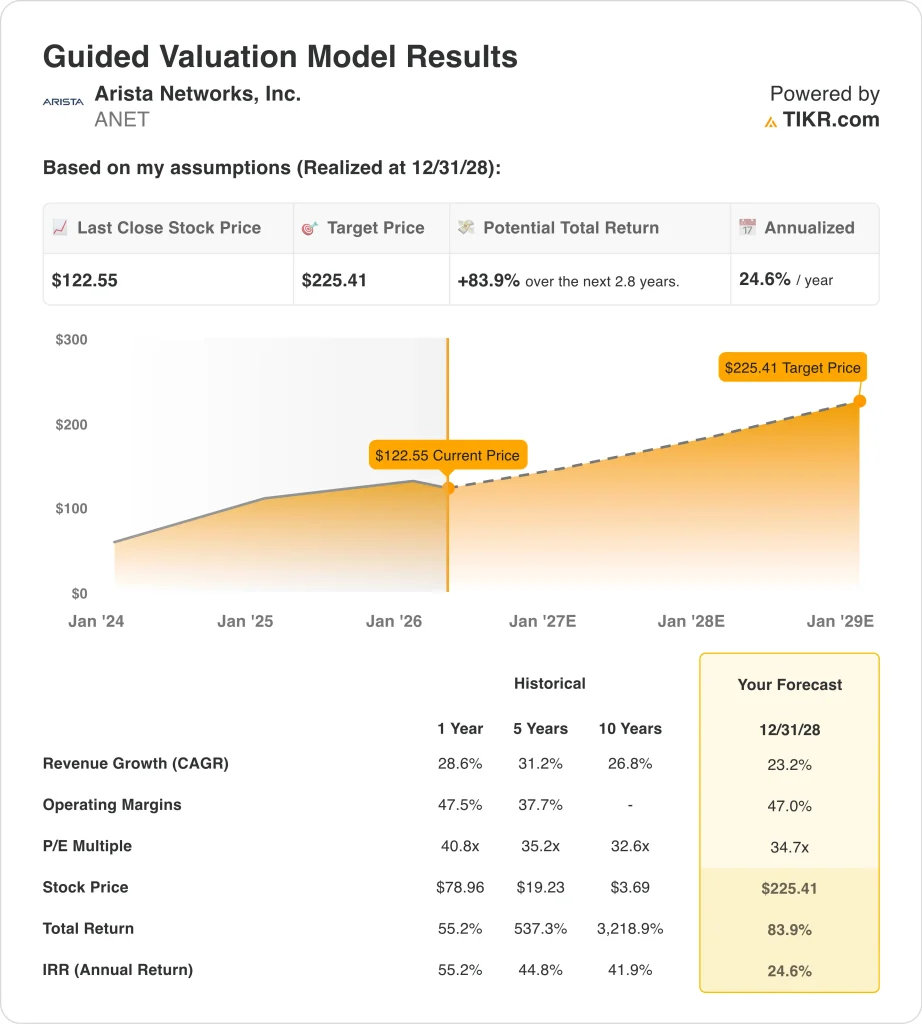

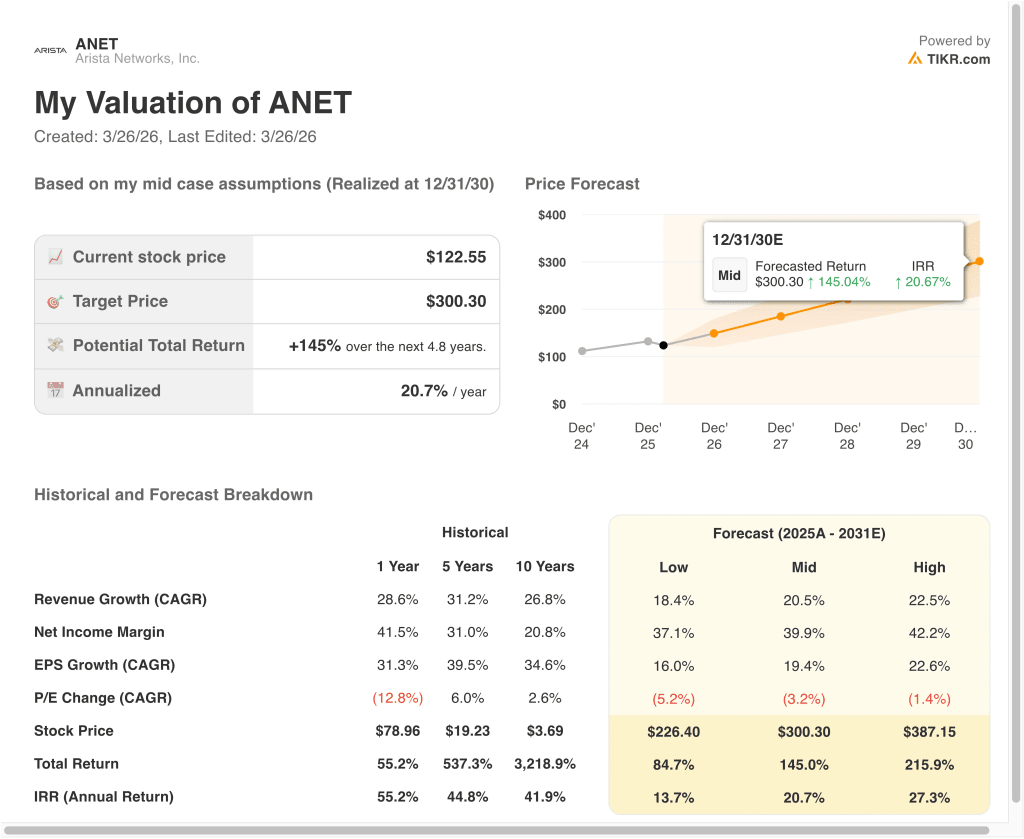

- ANETの株価は、当社の評価前提に基づけば、2030年12月までに1株当たり300ドルに達する可能性がある。

- これは、今日の価格122ドルから145.0%のトータルリターンを意味し、今後4.8年間の年率リターンは20.7%になる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アリスタ・ネットワークス (ANET)は、2025年第4四半期の業績が好調で、調整後EPSが0.82ドルと予想の0.76ドルを上回ったことから注目されている。売上高は前年同期比28.9%増の24.9億ドルに達し、AIインフラとクラウド・ネットワーキングの需要が牽引した。AI関連の支出はハイパースケーラー全体で拡大を続けているため、投資家は当初ポジティブに反応した。

しかし、株価は最近値を戻し、2026年3月26日には約9.2%下落した。インフレデータが冷え込み、市場が安定しても、投資家は倍率の高いハイテク株から手を引いた。これは、ファンダメンタルズよりもバリュエーションへの懸念が目先の値動きに影響を及ぼしていることを示唆している。

同時に、AristaはAIネットワーキングのイノベーションの中心に位置づけられ続けている。同社はXPOオプティクスMSAイニシアチブを発表し、液体冷却による12.8Tbpsの高速ネットワーキング・ソリューションをターゲットとしている。AIワークロードはより高速で効率的なデータ移動を必要とし、Aristaはこのシフトに特化した製品を構築しているためだ。

また、2026年3月には、役員や取締役による株式処分など、インサイダー売りが目立っている。このような取引は注意を喚起するものではあるが、高業績のハイテク企業では比較的よく見られることであり、必ずしもファンダメンタルズの悪化を示唆するものではない。むしろ、投資家は力強い成長と評価倍率の上昇のバランスを取っているようだ。

ANET株のモデル分析

当社は、AIネットワーキングにおけるリーダーシップ、高い営業利益率、安定した収益成長に基づくバリュエーションを前提に、アリスタネットワークス株の上昇可能性を分析した。

年間売上高成長率20.5%、営業利益率47.0%、正規化PER倍率34.7倍という予測に基づき、ANET株は1株当たり122ドルから300ドルまで上昇すると予測した。

これは、今後4.8年間で、145.0%のトータル・リターン、年率20.7%のリターンとなります。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ANET 株に使用したものである:

1.収益成長率:20.5

Arista Networksは一貫した収益拡大を実現しており、2021年の29億ドルから2025年には90億ドルに成長する。これは、クラウド・ネットワーキング・ソリューションの力強い採用と、高性能インフラに対する企業需要の増加を反映している。

成長を牽引しているのは、より高速なデータ転送とスケーラブルなネットワーキング・アーキテクチャを必要とするAI関連のワークロードである。ハイパースケーラーやクラウド・プロバイダーはインフラを拡張しており、Aristaはこのエコシステムにおける重要なサプライヤーです。

20.5%の前提は、AIに牽引される需要の継続を反映したものだが、同社が規模を拡大するにつれて緩やかになる可能性も認めている。20.5%という前提は、企業支出の循環的な性質を認識しつつ、先行きの予想と緊密に整合している。

2.営業利益率47%

Aristaは収益性を着実に改善しており、営業利益率は2021年の31.4%から2025年には42.8%に拡大する。これは、強力な価格決定力、効率的な事業運営、利益率の高いソフトウェア主導モデルを反映している。

同社はEOS(拡張可能なオペレーティング・システム)から利益を得ており、これは継続的な価値を生み出し、ハードウェア・マージンだけへの依存を軽減する。このソフトウェアレイヤーは、顧客の粘着性を高め、プレミアム価格をサポートする。

47.0%という前提は、特にAIネットワーキング製品がより高いマージンを獲得していることから、継続的な効率性の向上と規模の優位性を反映している。ただし、これは研究開発とイノベーションへの継続的な投資も考慮している。

3.出口PER倍率:34.7倍

Aristaは現在30倍台半ばの予想PERで取引されているが、これは力強い成長期待とAIネットワーキング・インフラにおけるリーダーシップを反映している。Aristaのバリュエーションは従来の同業他社よりも高いが、優れた成長とマージンによって正当化されている。

過去の水準と比較すると、倍率は依然として高いが、質の高い成長企業と一致している。投資家は、AIやクラウド・コンピューティングのような構造的トレンドの恩恵を受ける企業に対して、プレミアムを支払うことを望んでいる。

34.7倍という倍率は、Aristaが競争力を維持し、好調な業績を継続することを前提としている。この倍率は、成長の可能性と倍率圧縮のリスクとのバランスを考慮したものです。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2030年までのANET株式のさまざまなシナリオは、AIの採用と企業の支出動向に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:成長が鈍化し、バリュエーションが圧縮 → 年間13.7%のリターン

- ミッドケース:AI需要が力強い成長を維持 → 年間20.7%のリターン

- ハイケースAIの導入が加速し、マージンが拡大 → 年間27.3%のリターン

保守的なケースでも、アリスタ・ネットワークスの株価は、力強い収益成長、高い利益率、-106億5,250万ドルのネット・キャッシュ・ポジションに支えられたプラスのリターンを提供する。同社のバランスシートの強さとフリーキャッシュフローの創出は、継続的な投資と株主還元に対する柔軟性を提供する。

今後、ANETの株価は、投資家がAristaのAIを活用した収益の伸びと、依然として割高なバリュエーションをどのように評価するかに左右される可能性が高い。同社がハイパースケーラの需要、マージンの拡大、AIネットワーキングの新製品を実行し続ければ、ボラティリティが高止まりしても株価は長期的に上昇を続ける可能性がある。

しかし、AIへの支出が鈍化したり、顧客の集中がより大きな懸念材料となったり、市場が技術マルチプルを圧縮し続けたりすれば、基本的なファンダメンタルズは強固であるにもかかわらず、株価は不安定な状態が続く可能性がある。

アナリストがANET株について今どう考えているかを見る(TIKRで無料) >>

アリスタネットワークスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、アナリストと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ANETを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と収益、評価倍率の推移、目標株価の上昇・下降の傾向などを見ることができます。

あなたは 無料のウォッチリストを作成してをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見れば、賢い投資家についていけます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!