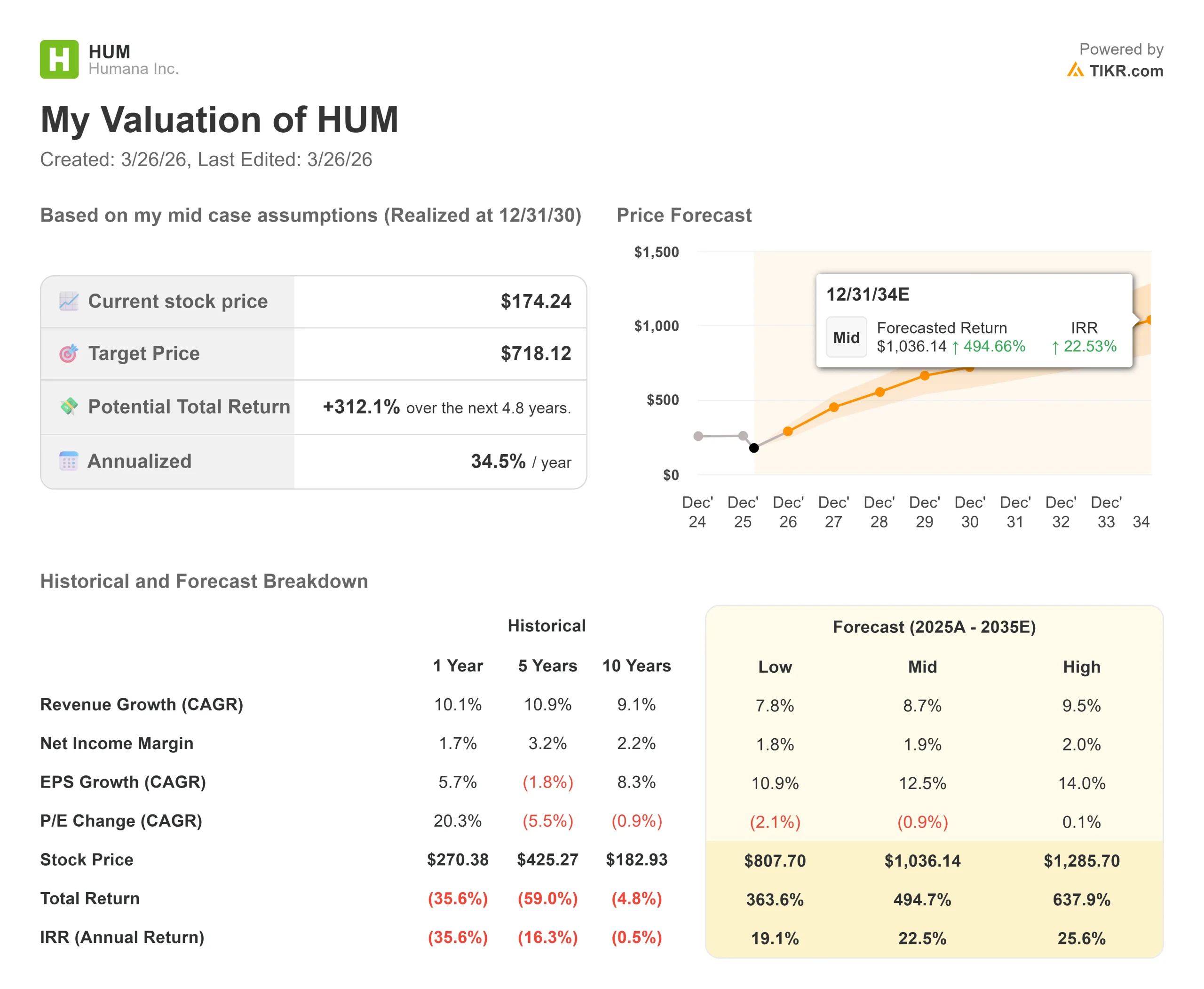

ヒューマナ株の主要統計

- 現在価格:174ドル

- 目標株価:718ドル

- ストリートターゲット:$212.17

- トータルリターンの可能性+312.1%

- 年率IRR:34.5%

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

メディケア・アドバンテージ(MA)セクターは現在、ここ最近で最も厳しい経営環境にあり、ヒューマナ・インク(HUM)は、2026年3月中旬までに最大47.54%の厳しいドローダウンに見舞われている。

一桁台半ばから後半の医療費動向と、実質的に横ばいの政府助成金の残酷な組み合わせにより、業界全体が給付構造の急速な調整を余儀なくされている。

2026年3月10日に開催されたリーリンク・グローバル・ヘルスケア・カンファレンスで、ヒューマナのジム・レヒティンCEOとセレステ・メレットCFOは、この激動に正面から取り組み、2028年までにMA事業を魅力的な3%のマージンに回復させ、収益力を完全に回復させるというコミットメントを改めて表明した。

ヒューマナは、不採算のボリューム・アップを追い求める代わりに、加入者の獲得・管理方法を根本的に変えようとしている。

新しい戦略は、加入者の "生涯価値 "に基づいている。

セレステ・メレットCFOは、この業界の過去の解約の経済学的欠陥を率直に説明した。新規加入者の獲得コストは膨大で、初年度は平均1,000ドルを超えるが、2年目には半減する。

さらに、医療費率(MER)は2年目以降、ヒューマナのケアチームが会員の慢性疾患をよりよく理解し、管理するにつれて自然に改善する。

ヒューマナは、低業績のコールセンターやブローカー・パートナーとの関係を断ち切ることで、解約手数料でサードパーティを潤すのをやめ、収益性の高い長期的な会員を維持することを目指している。

「会員の)2年目の経済的価値は、1年目よりも大幅に向上します。生涯価値について話すとき、私たちが話しているのは、確実に減少を最小限に抑えるための経済的インセンティブです」とレヒティンは説明した。

年次加入期間(AEP)の初期データは、この戦略が功を奏していることを示唆している。

ヒューマナ社は100万人以上の加入者を獲得したが、その70%は新規加入者ではなく、他のプランからの "スイッチャー "であった。

さらに重要なことは、これらの新規加入者の70%が評価の高い4つ星以上の契約に加入しており、75%が質の高い販売チャネルを通じて獲得されたことである。

中核のMA事業以外では、ヒューマナはプライマリ・ケア事業の強化を続けている。

経営陣は、南東部における地理的ギャップを埋めるため、業績の高いリスクベアリンググループを買収することを検討した。

これは2026年2月13日、ヒューマナのセンターウェル部門がマックスヘルスの買収を正式に完了し、82のフロリダのクリニックと12万人の患者を価値ベースのケアネットワークに追加したことで現実のものとなった。

ヒューマナ株の過去および将来の予想株価を見る(無料です!) >>> ヒューマナ株は割安か?

ヒューマナは現在割安か?

CMS(メディケア&メディケイド・サービスセンター)からの激しい規制と資金調達の圧力は、ヒューマナを取り巻く極度の悲観論を生み出し、株価を174.24ドルまで下落させた。

しかし、現在の法規制による逆風を克服しようとする投資家にとって、このバリュエーションは極めて非対称なリスク/リターン・プロフィールを示している。

TIKRの単体バリュエーションデータを見ると、ヒューマナは現在、EV/EBITDA倍率が10.90倍、NTM PERが18.63倍と非常に圧縮された水準で取引されている。

これは、ピュアプレイ・メディケア・アドバンテージのリーダーとして、通常プレミアムがつく会社のバリュエーションが大きくディスカウントされていることを反映している。

市場の懸念は現在、CMSの最終的な料率通知と現在進行中の「アンリンク・カルテ・レビュー」ポリシー(CMSのコンプライアンス・イニシアチブで、請求された病態が実際の患者の受診データと一致していることを確認すること)を中心に価格設定されている。

レヒティンは、予備規則の計算が難しいことを認め、「1桁台半ばから後半のコスト動向と横ばいの資金で、給付が変わらないことを期待することはできない」と指摘した。

しかし、これは業界全体の危機であるため、ヒューマナはリスクプールを構造的に改善するためにこの瞬間を利用している。

CMSの最終料率がわずかでも緩和されれば、ヒューマナの規律ある価格設定とアップグレードされた会員構成が、ストリート・ターゲットの212.17ドルに向けて大幅な再格付けの引き金となる可能性がある。

HUMの過去の評価倍率を分析する(無料です!)>>>>HUMの過去の評価倍率を分析する。

TIKRモデル分析

TIKRアドバンスドモデルでは、ヒューマナが2028年までにMAマージン3%回復計画を成功させ、センターウェルクリニックを拡大した場合の長期的影響を計算しています。

- 現在価格:174ドル

- 目標価格:718ドル

- トータルリターンの可能性+312.1%

- 年率IRR:34.5%

HUMの4年バリュエーションモデルをご自身で構築してください(無料です) >>>。

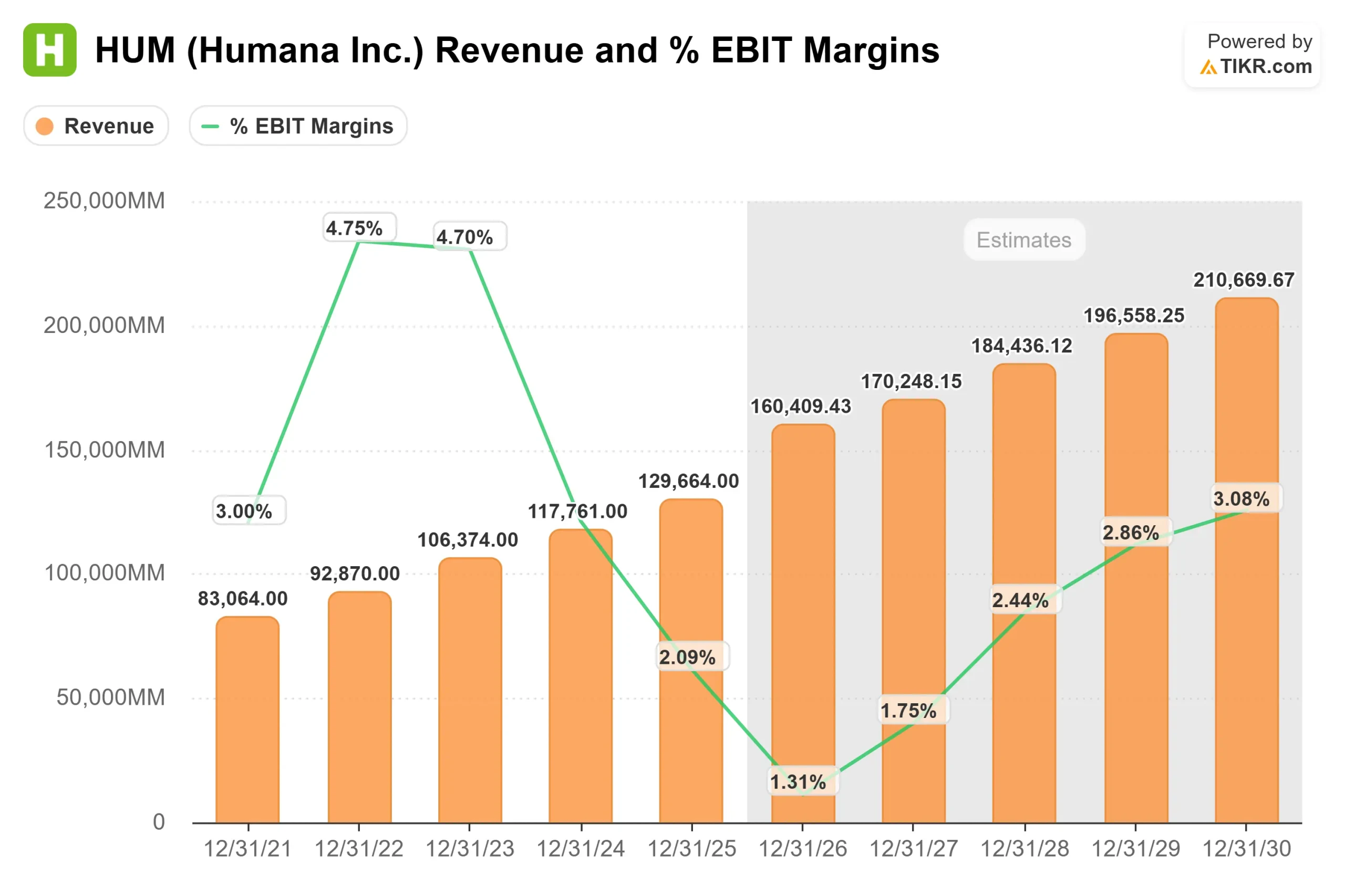

ミッドケース予想では、信じられないほど強気な目標株価718.12ドルを提示しており、ヒューマナには今後4.8年間で34.5%の年率IRRが必要となる。この評価の原動力は、米国人口の構造的高齢化とセンターウェル・プライマリ・ケアの着実な拡大による、2035年までの堅実な売上高年平均成長率8.7%である。

しかし、この312%のアップサイドの真の触媒は、マージンの回復である。このモデルでは、ヒューマナが純利益率を正常化した1.9%まで引き上げると想定している。これを達成するためには、ヒューマナはリテンション戦略を完璧に実行しなければならない。質の高い4つ星プランで加入者を維持することで、年間1,000ドル以上の加入者獲得コストを削減できれば、結果として「生涯価値」の経済性がそのままボトムラインに反映されることになる。2026年のCMSの嵐を乗り切る忍耐力のある投資家にとって、ヒューマナはヘルスケア・セクターで最も魅力的な再建機会の一つである。

結論ヒューマナは、メディケア・アドバンテージを取り巻く環境に大きな打撃を受け、47%のドローダウンを余儀なくされている。しかし、厳しい規制の見出しの下で、同社は会員基盤を根本的にアップグレードし、収益性の高いスイッチャーを維持し、MaxHealth買収を通じてセンターウェル・クリニックを積極的に拡大している。株価が174ドルまで下落した今、TIKRのミッドケース・モデルは、現在のパニックと将来の収益力の間に極端な乖離があることを指摘している。もし経営陣が2028年までにMAマージンを3%に安定させることに成功すれば、718ドル目標への数学的に健全な道筋は、ヒューマナを逆張り買いの格好の材料にする。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢い投資家たちの動きに追随しよう。

ヒューマナに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ヒューマナを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価の上昇または下降トレンドの有無が分かります。

無料のウォッチリストを作成して ヒューマナをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!