ラムリサーチ株式の主要統計

- 過去1週間のパフォーマンス: %.

- 52週レンジ: $56.3 to $256.7

- 現在の株価: 211.6 ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

ラムリサーチ(LRCX)は、事実上地球上のすべての先端チップ工場に設置されているエッチング・成膜装置を持つ半導体装置メーカーで、2025年通年の売上高が初めて206億ドルを超え、前年比27%増となったが、同社株は3月26日に1日で9.4%下落した後、211.62ドルで取引されている。

1月28日、 ダグ・ベッティンガーCFOは、2026年3月期の売上高を、2025年12月に記録した53.4億ドルを上回る57億ドルとする一方、2026年の業界ウエハー製造装置(チップ製造装置への年間支出総額)が、2025年の1100億ドルから23%増の1350億ドルに達すると予測し、同業他社の中で最も積極的な見通しを示した。

AIシステムの頭脳として機能するチップをカバーするファウンドリーとロジックは、2025年のシステム収益の59%を占め、わずか1年前の35%から上昇する。これは、ラムをメモリー中心の企業から、AIロジック、広帯域メモリー、先進パッケージングにまたがるバランスの取れたプラットフォーム企業へと再定義するものである。

ラムは2月3日、AI時代に向けて会社の速度を高めると説明するリーダーシップの交代を発表し、2月17日にはアイダホ州ボイシに9,200平方フィートの新オフィスを開設し、マイクロン向けの先端メモリ製造に集中する約150人の人員をサポートしました。

ティモシー・アーチャー社長兼最高経営責任者(CEO)は2026年第2四半期決算説明会で、「1年前の投資家向けイベントでラムが思い描いた成長は、われわれの予想を上回るスピードで実現している」と述べ、この発言は、同社の先端パッケージング事業が2026年に40%以上成長し、NANDのアップグレードサイクルが当初の400億ドルの複数年予測を超えて加速していることと直接結びつけられている。

ラムの10万2,000チャンバーの設置ベース、同社がCSBGと呼ぶ定期的なスペアパーツ、サービス、アップグレード収入を生み出すツール群、2025年にはすでに72億ドルを生産しており、51億ドルの自社株買いの承認、85%のフリーキャッシュフロー還元のコミットメント、世界のWFEの30%台後半に向けて拡大するSAMと組み合わせることで、同社は自らの投資家デーの枠組みに従って、5年以内に収益と利益を2倍以上にすることができる。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

LRCX株に対するウォール街の見方

Lamの206億ドルという記録的な売上高は、すでに自社の投資家向け日次モデルを上回る27%の成長率と相まって、現在の211.62ドルの株価が十分に織り込んでいない将来的な収益上昇の舞台を整えている。

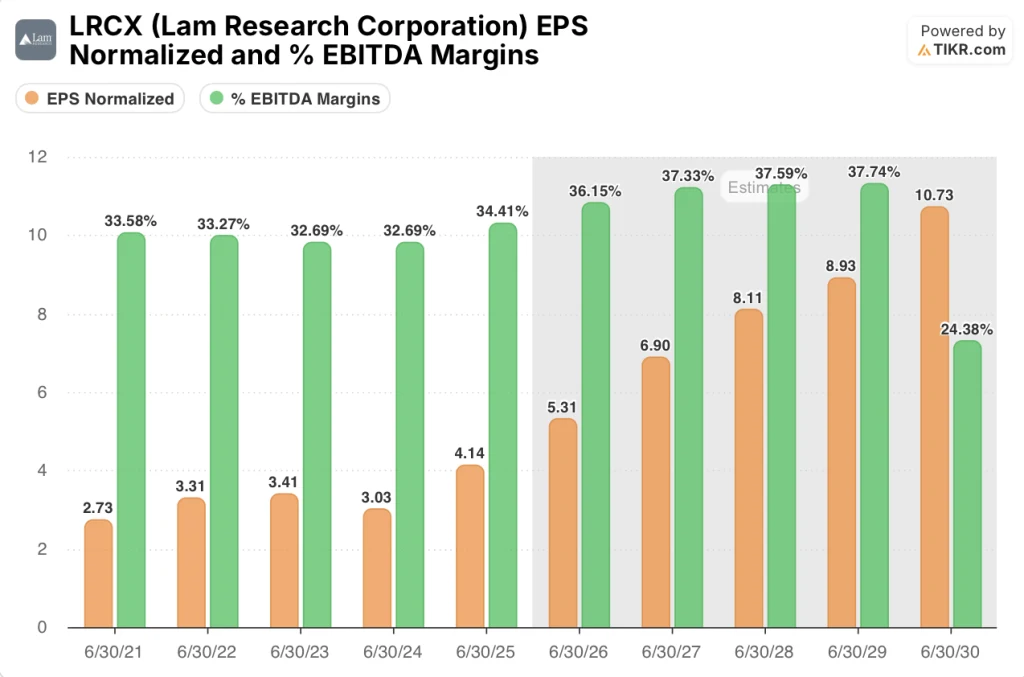

TIKRモデルでは、正規化EPSが2025年度の4.14ドルから2026年度には5.31ドル、2027年度には6.90ドルへと加速し、年平均成長率は約29%に達すると予測しています。これは、ラム自身が1月28日の決算説明会で予測したWFE業界の23%の拡大と、すでにシステム売上高の59%に転じたファウンドリ/ロジック部門に支えられています。

EBITDAマージンも、2025年度の34.4%から2026年度には36.2%、2027年度には37.3%へと拡大する見込みで、この軌道は、ダグ・ベッティンガーCFOが確認した、顧客に近いマレーシアでの製造戦略がすでに損益に反映されていること、そして、設置ベースのサービスおよびスペアパーツ事業であるCSBGが、現在10万2,000チャンバーに達し、毎年成長していることによって支えられている。

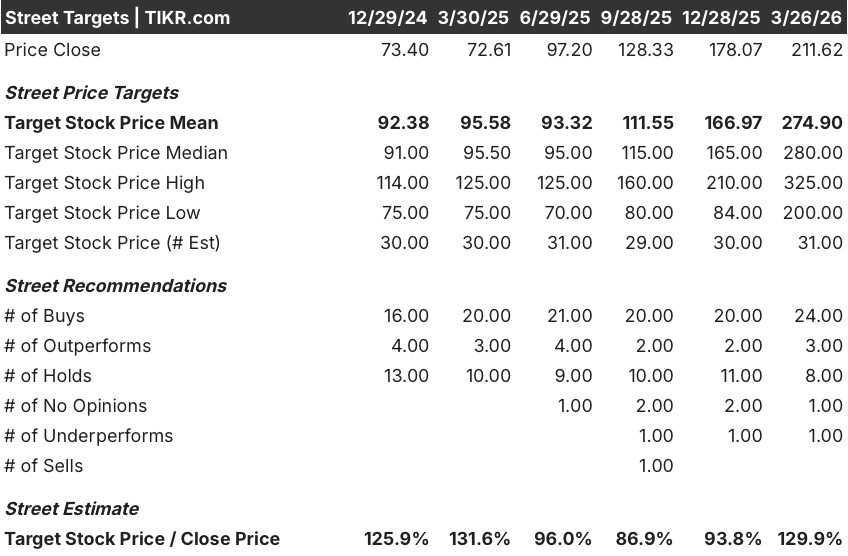

LRCXを担当する36人のアナリストによる24件の買い、3件のアウトパフォーム、8件のホールド、1件のアンダーパフォームは、AI主導のWFEアップサイクルに対するほぼコンセンサスな確信を反映している。

アナリストの目標株価レンジは、下限の200ドルから上限の325ドルまでで、125ドルのスプレッドがあり、主な二者択一を捉えている:クリーンルームのスペース制約が予想より早く緩和され、1350億ドルの2026年WFE数値が、有意義に高いと経営陣が説明した制約のない需要水準に向かって加速するか、または、これらの制約が長く続き、短期的な収益上昇を圧縮する。

評価モデルは何を示しているか?

TIKRのミッドケースモデルでは、LRCXの株価を2030年6月までに256.18ドルとし、4.3年間のトータルリターンを21.1%、年率換算IRRを4.6%としています。

CSBGは2025年に72億ドルを稼ぎ出し、顧客が新しいツールを購入するかどうかに関係なく成長する。また、装置サイクルが重い仕事をする間、これだけでラムの年間配当コミットメントをカバーする。

SyndionとSABRE 3Dツールに支えられた先端パッケージングの収益ラインは、ベッティンジャー氏が確認したように、スルーシリコン・ビア・プロセッシングの市場占有率がほぼ全体であり、より高強度のアプリケーションがより優れた経済性を要求するため、モデルのマージン拡大前提を直接的に検証するものである。

重要なシグナルは、同業グループの中で最も積極的な、経営陣自身の1350億ドルのWFE予測が、2027年まで見通せる開示された顧客との会話とともに到着したことである。

中国での売上が12月期の35%から30%台前半へと減少しているが、これは地政学的なエスカレーションが米国のエンドユーザー規制を超え、ラムがReliantの成熟した製品ラインを通じて現在高いシェアを維持している中国の非制限顧客ベースにより深く食い込む場合である。

売上総利益率を49%以上に維持しながら、この数字を達成または上回れば、顧客ミックスの逆風は対処可能であり、2026年下半期の加速が順調であることが証明される。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ラム・リサーチ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LRCX株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Lam Research Corporation を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。