エクソンモービル株の主な統計データ

- 現在の株価:160ドル

- 目標株価:158ドル

- ストリート・ターゲット:$152.38

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

世界のエネルギー市場は現在、大規模なサプライチェーン再編の最中にある。

イランとの対立が激化し、中東で深刻な混乱が起きているため、原油は2026年3月下旬時点で1バレルあたり100ドル台まで高騰している。

欧州やアジア市場が慌ただしい中、エクソンモービル (XOM)は、このような物理的な混乱から独自に隔離され、地理的な強みを活かして事業を展開している。

2026年3月4日に開催されたモルガン・スタンレーのエネルギー・電力会議において、ジャック・ウィリアムズ上級副社長は、エクソンモービルの2つの使命について次のように述べた。

エクソンモービルの戦略は、この "and "の方程式から始まります。そして同時に、排出量を削減する必要があります」とウィリアムズは説明した。

エクソンの西半球の資産は、この戦略のエンジンとして機能する。

パーミアン・ベースンでは、パイオニア・ナチュラル・リソーシズの統合に成功し、エクソンは2030年までに石油換算日量250万バレル(MOEBD)の達成を目指している。

同社は現在、最新の軽量プロパントと呼ばれる特殊な砂を亀裂に圧入し、亀裂を開いた状態に保つことで、回収率を20%向上させ、より効率的に石油を抽出している。

ガイアナ沖も同様の加速を経験している。

110億バレルの資源を自由に利用できる現在、1バレルあたり100ドルの環境は、この地域の経済性を加速させている。2026年3月19日、エクソン・ガイアナのアリステア・ラウトレッジ社長は、価格高騰が同社のコスト回収を早めていることを確認した。

この勢いに乗じて、SBMオフショアは3月25日、エクソンのガイアナ8隻目となるロングテールFPSO(浮体式海洋石油生産貯蔵積出設備)のFEED契約を正式に受注した。

同時に、同社の巨大なトレーディング部門は、世界的なボトルネックを積極的に利用している 。

2026年3月中旬の出荷データによると、エクソンは中東危機による不足分を補うため、米国メキシコ湾岸の燃料出荷をオーストラリアに振り向けている。

ドリルビットを超えて、ウィリアムズはまた、まったく新しい材料セグメントの商業化を強調した。

同社は、スチールよりも75%軽量で2倍の強度を持つ、ガソリン由来の独自の熱硬化性樹脂であるプロキシマや、リチウムイオンEVバッテリー負極用の先進的な合成グラファイトのスケーリングを進めている。

これらの製品ソリューションは、エクソンを純粋な燃焼燃料から多角化させる長期的で利益率の高い収益源を生み出す。

エクソンモービル株の過去および将来の予想株価を見る(無料です!)>>>>へ

エクソン モービルは現在割安か?

マクロ経済の背景が強気であることは否定できないが、エクソンの割高なバリュエーションは、地政学的な安全資産としての地位を市場が大きく織り込んでいることを示唆している。

2026年1月30日の決算発表では、信じられないほど強力なキャッシュフローを報告したにもかかわらず、株価は実際に(2.12%)の1D収益反応の減少を経験した。

とはいえ、機関投資家は「リスクオフ」相場の最中もこの銘柄に注目し、200億ドルの積極的な自社株買いプログラムや、3月10日に 発表されたテキサスへの本社移転計画を好感している。

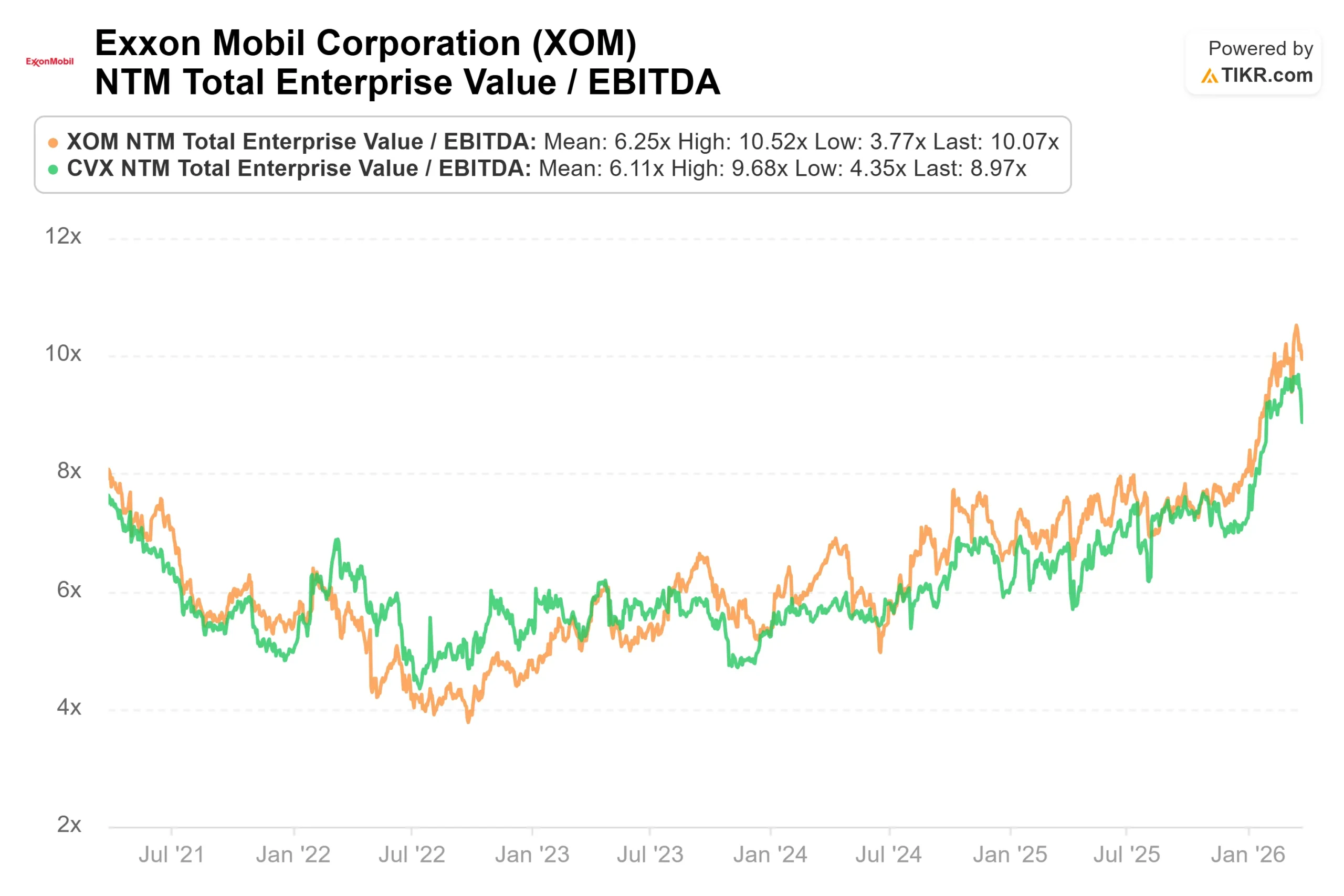

TIKRの単体バリュエーション・データによると、XOMは現在10.39倍のNTM EV/EBITDA倍率で取引されている。

これは、現在9.12倍で取引されている、最も近いアメリカのライバル、シェブロン(CVX)よりも顕著なプレミアムです。

エクソンがこのプレミアムを獲得できるのは、同社のバランスシートが要塞であり(資本に対する純負債はわずか11%)、米州における生産パイプラインが政治的に難攻不落であるためだ。

さらに同社は最近、構造的コスト削減目標を2030年までに200億ドルに引き上げた。

しかし、現在の株価159.67ドルは、コンセンサス・ストリート・ターゲットの163.26ドルをわずかに下回っており、株価はファンダメンタルズ・ベースで十分に評価されているように見える。

同業他社に対するXOMの過去の評価倍率を分析する(無料です!) >>> (英語のみ

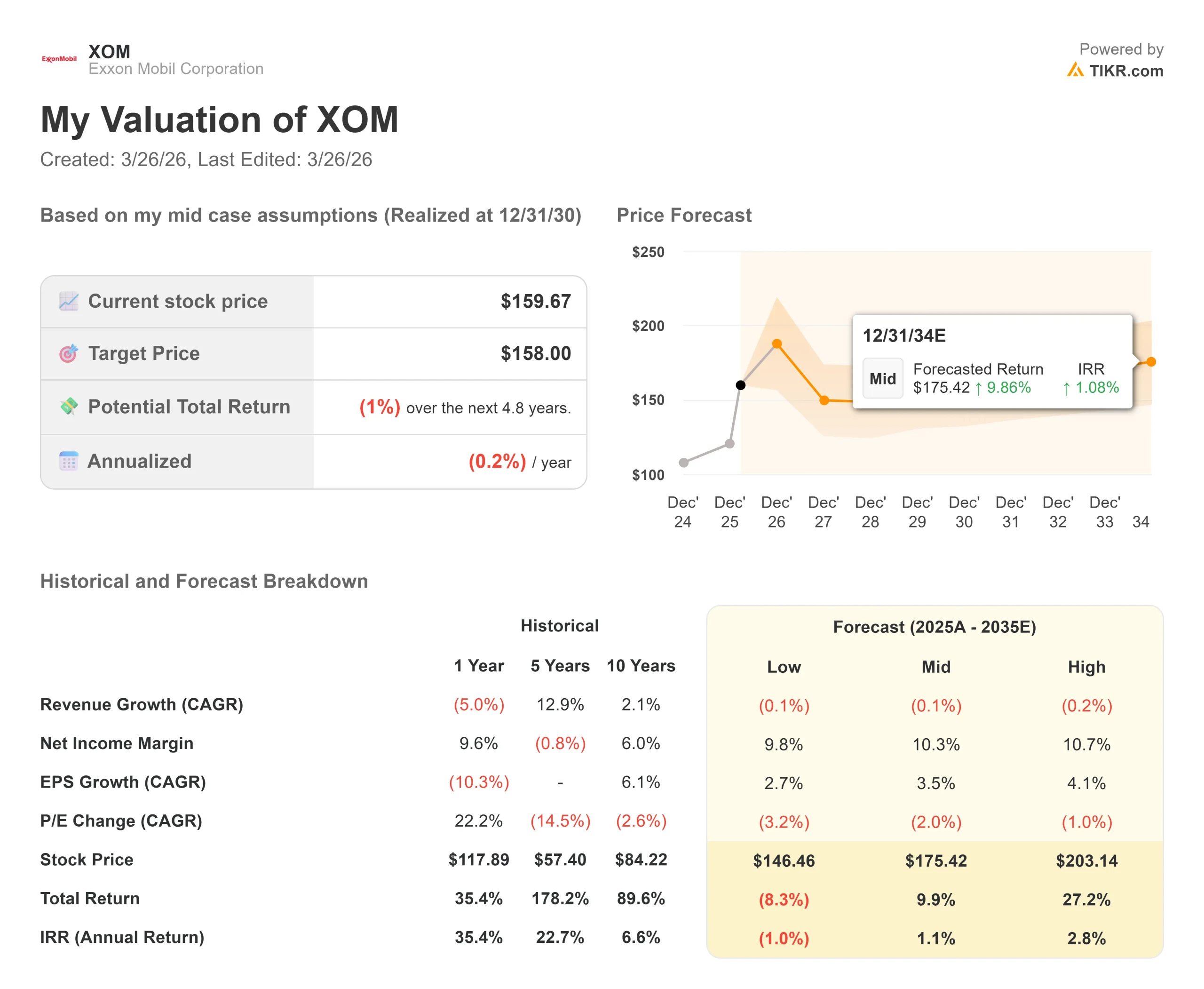

TIKRモデルの分析

TIKRアドバンスド・モデルは、ピーク時のコモディティ価格と継続的なコスト効率化の義務とのバランスをとりながら、エクソンの財務的軌跡を描き出します。

- 現在価格:160ドル

- 目標株価:158ドル

- 潜在的トータル・リターン:(1%)

- 長期IRR:(0.2%)

XOMの4年バリュエーション・モデルをご自身で構築してください(無料です) >>>。

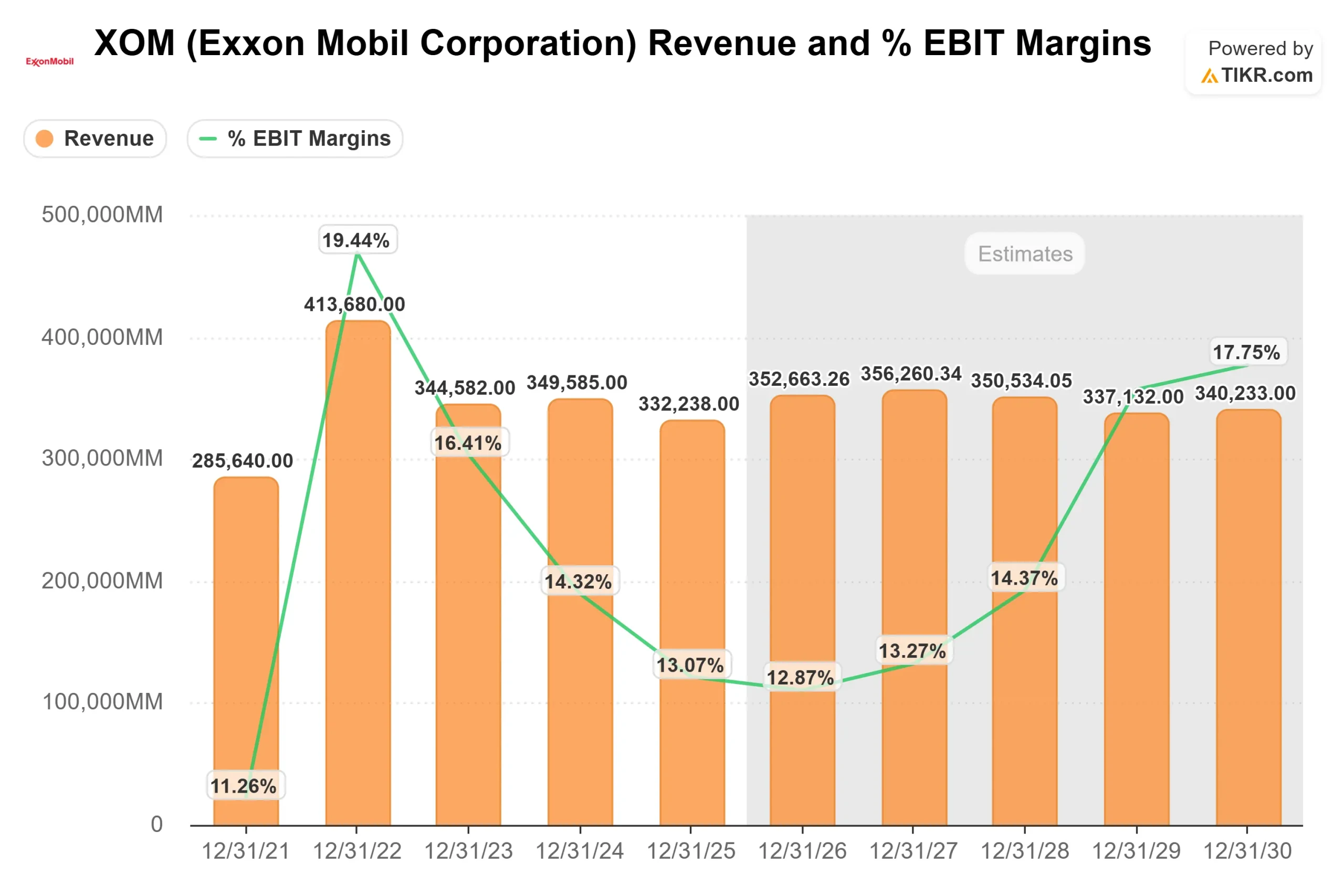

ミッドケース・モデルでは、2030年後半までに目標株価を158.00ドルに据え置き、今後4.8年間のトータル・リターンを(1.0%)と若干マイナスにすると予測しています。このバリュエーションの主な要因は、トップラインのモメンタムが数学的に減速していることである。エクソンは、パンデミック後の回復期に12.9%の過去5年間の売上高成長率(CAGR)を記録したが、TIKRのデータによると、この成長率はすでに過去1年間の成長率2.1%に減速している。目標株価の横ばいは、サイクル半ばのコモディティ価格がやがて正常化し、トップラインの爆発的な増加に歯止めがかかることを本質的に想定している。

逆に、ボトムラインは依然堅調である。TIKRのデータでは、過去1年間の純利益率が9.6%と高いことが確認されている。この収益性指標を維持または上回るには、エクソンが200億ドルのコスト削減プログラムを成功させ、(Proxximaのような)利益率の高い製品ソリューションの規模を拡大する必要がある。

結論エクソンは世界規模で完璧な経営を行っている。同社は、バランスシートを損なうことなく、ガイアナとパーミアンの大規模な成長に資金を供給する一方で、配当を強化し、43年連続で増配している。しかし、159.67ドルで、市場はすでに同社に王冠を与えている。投資家にとって、同社は最高の配当支払い企業であり、中東のボラティリティに対する不可欠なヘッジであることに変わりはないが、158.00ドルのTIKRターゲットは、中期的には大幅な資本増価に限界があることを示唆している。

億万長者の投資家たちがどのような銘柄を買っているのかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

エクソンモービルに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

エクソンモービルを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価の上昇・下降トレンドの有無などをご覧いただけます。

無料のウォッチリストを作成して エクソンモービルを追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身の判断に必要なデータのみ。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!