主な要点

- ベライゾンの最近の再評価は、第4四半期の業績上振れ、2026年のガイダンスの強化、フロンティアとの取引完了、より積極的な資本還元計画によってもたらされた。

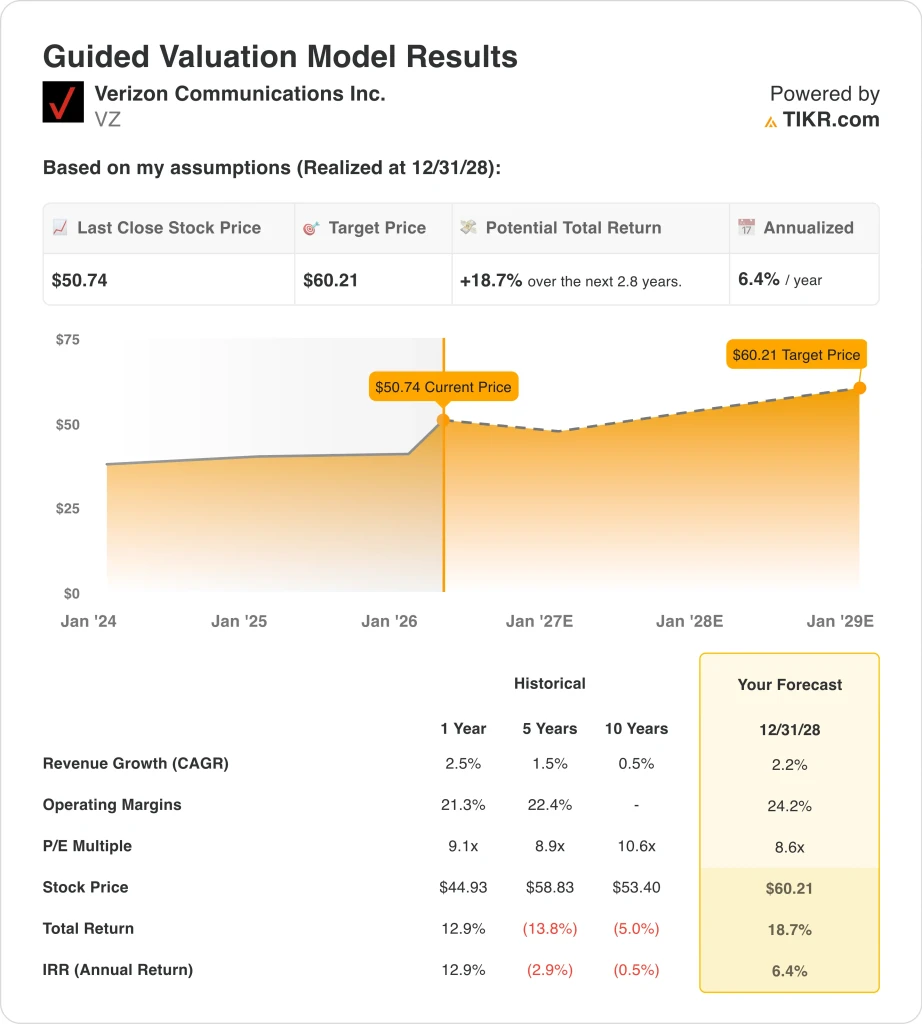

- ベライゾンの株価は現在51ドル近辺で取引されているが、バリュエーション・モデルは、2.2%の収益成長率、24.2%の営業利益率、8.6倍のPERに基づき、2028年までのフェアバリューを60ドルと指摘している。

- これは、今日の価格50.74ドルから18.7%のトータル・リターン、つまり今後2.8年間の年率6.4%のリターンを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ベライゾン・コミュニケーションズ (VZ)の株価が上昇したのは、1月下旬に市場がよりクリーンな営業ストーリーを得たからだ。同社は2025年第4四半期に616,000件の後払い電話純増数を計上し、この指標では2019年以降で最高の第4四半期となった。また、固定無線アクセス純増数31万9,000件を含むブロードバンド純増数37万2,000件も報告されたため、投資家はモバイルと家庭の両方の接続性における成長を見た。

ガイダンスもトーンを変えた。ベライゾンは、2026年の調整後EPSは4.90ドルから4.95ドルの間に収まるとし、モビリティとブロードバンド・サービスの総収入は2.0%から3.0%の伸びを見込んでいる。ベライゾンはここ数年、低成長のディフェンシブ銘柄のように取引されていたが、この見通しは同社がより安定した成長段階に入る可能性を示唆している。

フロンティアとの取引は、市場が注目するもう一つの理由となった。ベライゾンによると、この買収によって同社の光ファイバー回線数は3000万近くに拡大し、ワイヤレスとブロードバンドをバンドルした製品を販売できる家庭や企業が増えることになる。電気通信業界では、バンドルは解約率を下げ、世帯収入を上げ、顧客獲得を長期的に効率化できるため、重要である。

それでも、投資家たちはベライゾンをノーリスクで再建できるとは考えていない。ロイターは2月、ベライゾン・コンシューマー・グループのソウミヤナラヤン・サンパスCEOが退任すると報じ、3月にはTモバイルとの広告紛争による法的ノイズと、外国通信事業者のコールセンターをめぐる新たな規制の議論をもたらした。次の大きなカタリストは4月27日の第1四半期決算であるため、市場は現在、第4四半期の勢いが年内に続くかどうかを見守っている。

ベライゾン株は、加入者数の増加、ブロードバンド・スケール、コスト規律が収益を下支えするため、2028年までプラスのリターンをもたらす可能性があるが、初期の再評価の多くはすでに起こっている。

VZ株のモデル分析

ベライゾンのブロードバンド事業規模の拡大、安定したワイヤレス・キャッシュフロー、緩やかな利益成長見通しに基づくバリュエーション前提で、ベライゾン株の上昇可能性を分析した。

年間収益成長率2.2%、営業利益率24.2%、正規化PER倍率8.6倍という予想に基づき、ベライゾン株は1株当たり50.74ドルから60.21ドルに上昇すると予測した。

これは今後2.8年間で、18.7%のトータル・リターン、年率6.4%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、VZ株に使用したものである:

1.収益成長率:2.2

ベライゾンの収益基盤は安定している。売上高は、2024年に0.6%増、2023年に2.1%減となった後、2025年には1,382億ドルとなり、2024年の1,348億ドルから2.5%増となった。このパターンは、成熟した通信事業がまだ成長する可能性はあるが、通常は徐々に成長するのに適している。

成長の原動力は、よりバランスのとれたものになりつつある。ワイヤレス・サービスが最大のエンジンであることに変わりはないが、ベライゾンはFiosや固定ワイヤレス・アクセスを通じてブロードバンド顧客も増やしている。2025年第4四半期、ベライゾンは67,000のFiosインターネット純増を含む372,000のブロードバンド純増を報告し、これは2020年以来Fios純増の第4四半期としては最高であった。

アナリストのコンセンサス予想に基づき、2.2%の予測を使用。これは、ベライゾンの2026年のモビリティとブロードバンド・サービスの総収益成長率2.0%~3.0%というガイダンスに合致しており、またフロンティアの買収によって創出された広範な光ファイバーの機会も反映している。これは控えめな前提ではあるが、ベライゾンの規模、市場での地位、最近の成長プロフィールに合致するものである。

2.営業利益率:24.2

ベライゾンは、急成長していないとはいえ、依然として収益性の高い事業である。2025年の営業利益は316億ドル、営業利益率は22.9%、売上総利益率は59.1%であった。これらの数字は、投資家がベライゾンを構造的に損なわれた資産ではなく、キャッシュを生み出す通信業界のリーダーとして扱っている理由を示している。

ここでマージンが重要なのは、通信事業が資本集約的であり、ベライゾンが依然として大規模なネットワークと負債を抱えているからである。ベライゾンは2025年に371億ドルの営業キャッシュフローと201億ドルのフリーキャッシュフローを生み出した。このことは、経営陣がより強い成長シグナルと規律ある財務目標を組み合わせたときに投資家が好反応を示した理由も説明できる。

アナリストのコンセンサス予想に基づくと、営業利益率は24.2%となる。これは直近の22.9%を上回る水準だが、ベライゾンがより良い事業構成、ブロードバンドによる規模の拡大、よりクリーンなコスト執行を実現すれば、積極的な飛躍ではない。また、より健全な事業量とより効率的な事業運営に重点を置く同社の再建メッセージにも合致する。

3.出口PER倍率:8.6倍

ベライゾンは成長株のようには評価されておらず、モデルもそれを反映している。現在、ベライゾンの株価は市場データに基づいて約9.0倍の利益で取引されているが、ガイド付きバリュエーション・モデルでは出口PERを8.6倍としている。つまり、バリュエーションのケースは、投資家が将来、より高い倍率を支払うことに依存していないことを意味する。

この保守的な倍率が理にかなっているのは、レバレッジが依然としてストーリーを形作っているからである。ベライゾンの2025年末の負債総額は1,848億ドル、純負債は1,658億ドルで、TIKRの概要データによると、LTM純負債のEBITDAに対する比率は2.97倍である。同社はまた、2月に22.5億ユーロと6億ポンドの劣後債を発行しており、バランスシート管理は依然として投資案件の中心となっている。

アナリストのコンセンサス予想に基づき、我々は出口倍率8.6倍を維持する。この倍率は、配当利回りが高く、トップラインの成長が鈍化し、負債負担が大きい成熟した通信事業者にとって現実的な想定である。従って、今後株価がアウトパフォームするとしても、それはバリュエーションの大幅な拡大ではなく、収益とキャッシュフローが予想を上回るスピードで改善することによってもたらされる可能性が高い。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

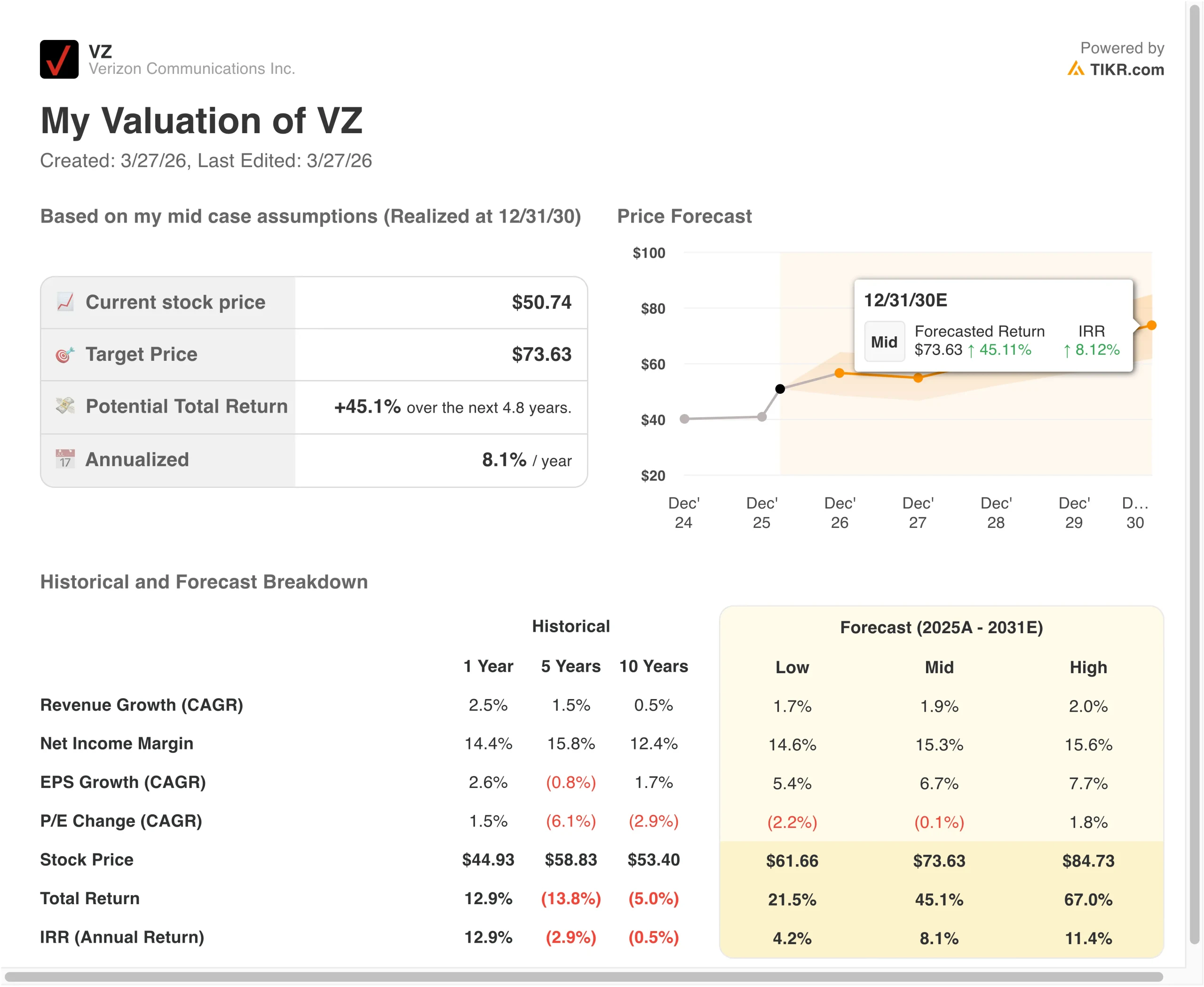

2030年までのベライゾン株の様々なシナリオは、ワイヤレスの成長、ブロードバンドの実行、バリュエーションの規律に基づいて様々な結果を示している(これらは推定であり、リターンを保証するものではない):

- 低いケース:低位ケース:ベライゾンのブロードバンド成長鈍化、ワイヤレス競争激化の継続、マージン拡大は限定的 → 年間リターン4.2%。

- ミッドケース:ベライゾンがブロードバンドとワイヤレス・サービスの収益を順調に伸ばし続け、マージンが小幅に改善 → 年間8.1%のリターン

- ハイケース:Verizonが光ファイバーの拡大、ブロードバンドのバンドル化、加入者増を順調に実行し、収益性がさらに改善 → 年間11.4%のリターン

ロー・ケースでも、ベライゾンは経常的なサービス収入、大規模なワイヤレス・ベース、強力な配当プロフィールに支えられているようだ。中位ケースでは、ベライゾン株はまだ立派なリターンを上げられるが、今日明らかに割安と言えるほどではないことを示唆している。ハイ・ケースは、ブロードバンドとマージンにおけるより強力な実行力が、特に最近の勢いが持続可能であることをベライゾンが証明した場合、より魅力的な長期的リターンを生み出す可能性があることを示している。

今後、投資家が最も注目するのは、後払い電話の純増数、ブロードバンド顧客の増加、フリーキャッシュフローの実行だろう。2026年4月21日の決算報告は、第4四半期の好調なトレンドが新年度も続くかどうかを示すため、次の大きなチェックポイントとなる。ベライゾンがレバレッジを管理し利幅を守りながら成長を改善し続ければ、株価は長期的に高い評価を正当化し続ける可能性がある。

アナリストが今VZ株についてどう考えているかを見る(TIKRで無料) >>)

ベライゾン・コミュニケーションズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを利用すれば、無料で同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

VZを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるか下降傾向にあるかを見ることができる。

以下のことが可能です。 VZを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

分析する ベライゾン・コミュニケーションズ をTIKR Freeで分析する

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!