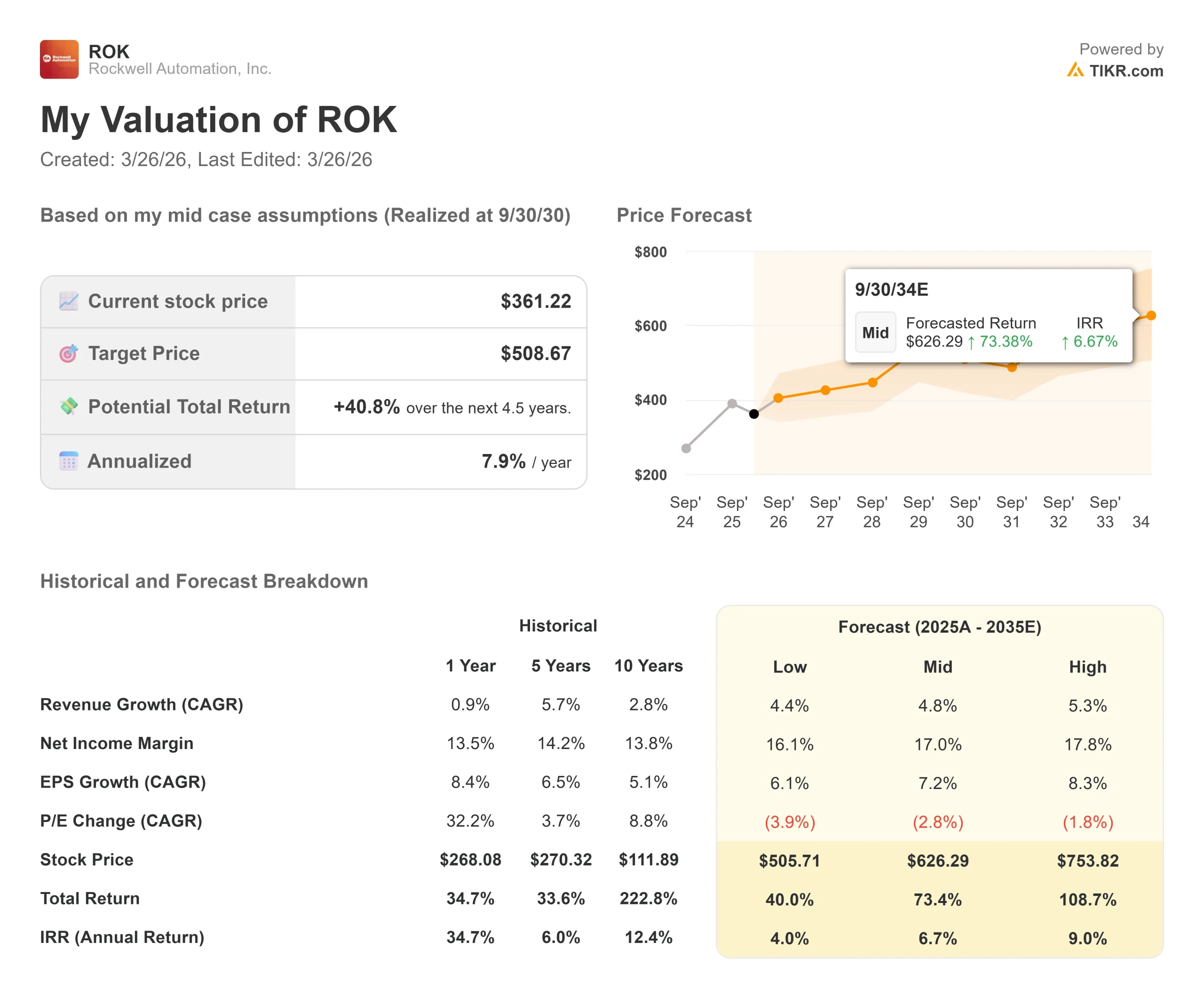

ロックウェル・オートメーション株式の主要統計

- 現在の株価:361ドル

- 目標株価:509ドル

- ストリート・ターゲット:$431.01

- トータルリターンの可能性+40.8%

- 年率IRR:7.9

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

ロックウェル・オートメーション (ROK)は、設備投資の遅れやマクロ経済の不透明感を受け、2025年初頭に最大21.41%の急激なドローダウンを経験した。

しかし、ファクトリーオートメーションのリーダーである同社を取り巻くシナリオは、2026年初頭に劇的に変化した。

3月18日に開催されたバンク・オブ・アメリカ・グローバル・インダストリアルズ・カンファレンスで、クリスチャン・ローテ最高財務責任者(CFO)は、同社がこれまでの「アセット・ライト」アプローチから「ヘビー・アセット・インテンシティ」モデルへと移行しつつあることを確認した。

高コストの労働力を要する地域で世界クラスの製造業を実証するため、ロックウェルは完全な自律運転を実現する20億ドルの大規模な投資サイクルを米国で積極的に展開している。

この戦略は、シンガポールとオハイオ州ツインズバーグでのパイロット・プログラムから始まり、大規模な新しいグリーンフィールド・キャンパスで最高潮に達しつつある。

2026年2月5日、ブレイク・モレ最高経営責任者(CEO)は、ロックウェルが100万平方フィートの「未来の工場」としてウィスコンシン州ニューベルリンを選び、同社の最先端のエージェントAI、ロボット工学、デジタル・ツイン・システムを統合することを正式に発表した。

「私たちは組織として、歴史的に資産の少ない組織から、もう少し資産の多い組織へと移行しつつあり、自分自身に投資しています」とローテは述べ、ロックウェルがこれらの資本投資をどのように活用し、会社全体の利益率を長期目標の23.5%を超えて押し上げるかについて直接言及した。

この成長の大きな原動力は、機械制御レイヤー(工場フロアのレベル2および3)におけるエージェント型AIの統合だ。

一般的なクラウドベースのAIとは異なり、ロックウェルのシステムは、コントローラや製造実行システム(MES)を直接流れる独自のクローズドループ・データに基づいて動作し、計画外のダウンタイムなしにリアルタイムで感知、認識、行動する。

さらに同社は、倉庫の自動化とeコマース・フルフィルメントにおいて大規模な復活を見ており、2026年第1四半期には60%という驚異的な成長を遂げた。

このディスクリート・ビジネスの加速は、ロックウェルが最近買収したクリアパスとOTTOモーターズによって大きく支えられている。

ロックウェル・オートメーション株のヒストリカル予想とフォワード予想を見る(無料です!) >>> ロックウェル・オートメーションの株価は割安か?

ロックウェル・オートメーションは現在割安か?

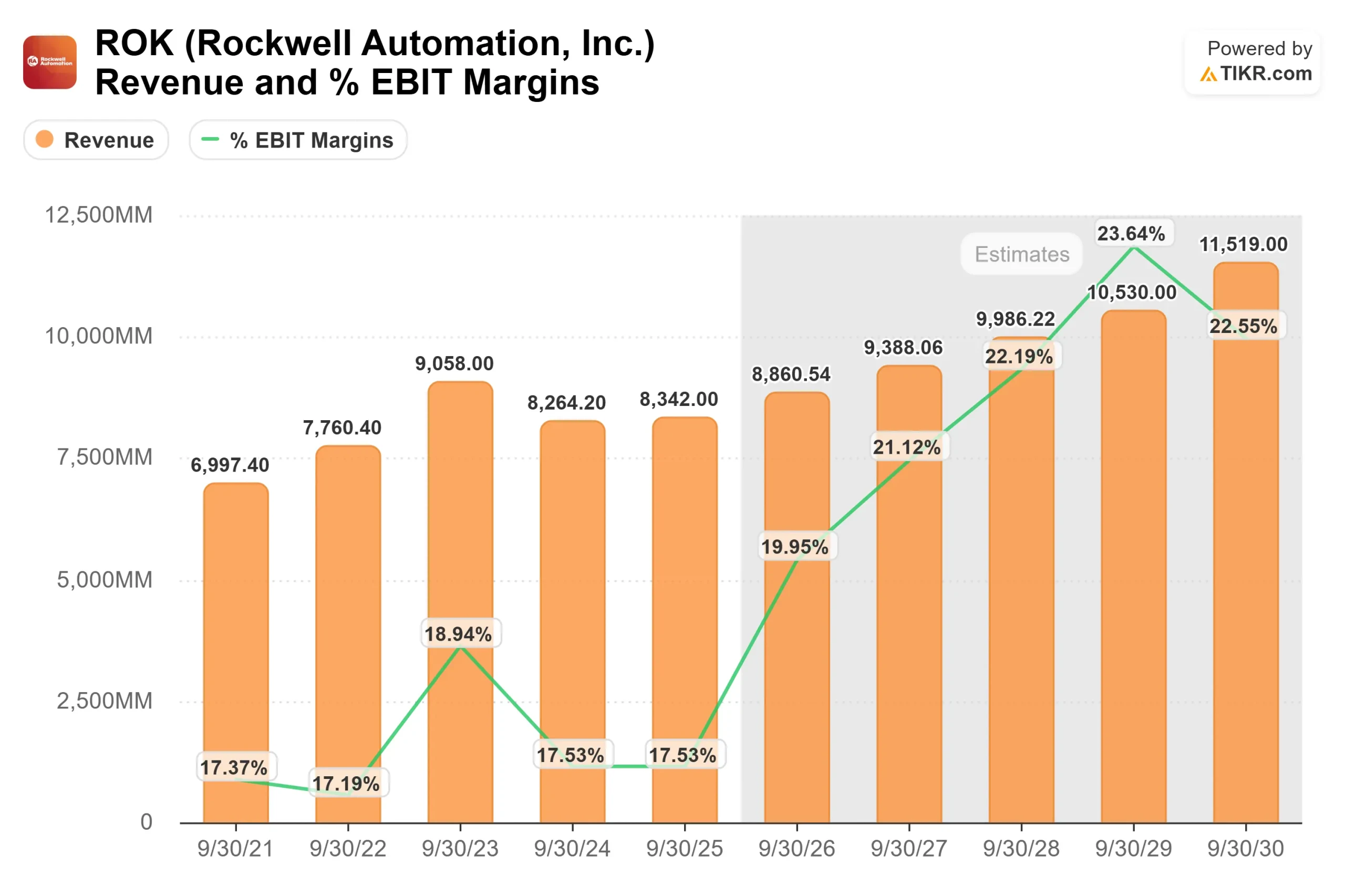

市場の前回の21%の調整は、ロックウェル・オートメーションの事業内部で進行中の大規模なマージン拡大に対して、ロックウェル・オートメーションの価格を誤って評価したようだ。

同社は大規模なオペレーショナル・エクセレンス・プログラムの実施に成功し、4億ドルを超える構造的コストを削減したことで、ライフサイクル・サービス部門のマージンを目標値である13%から15%の範囲に倍増させることができた。

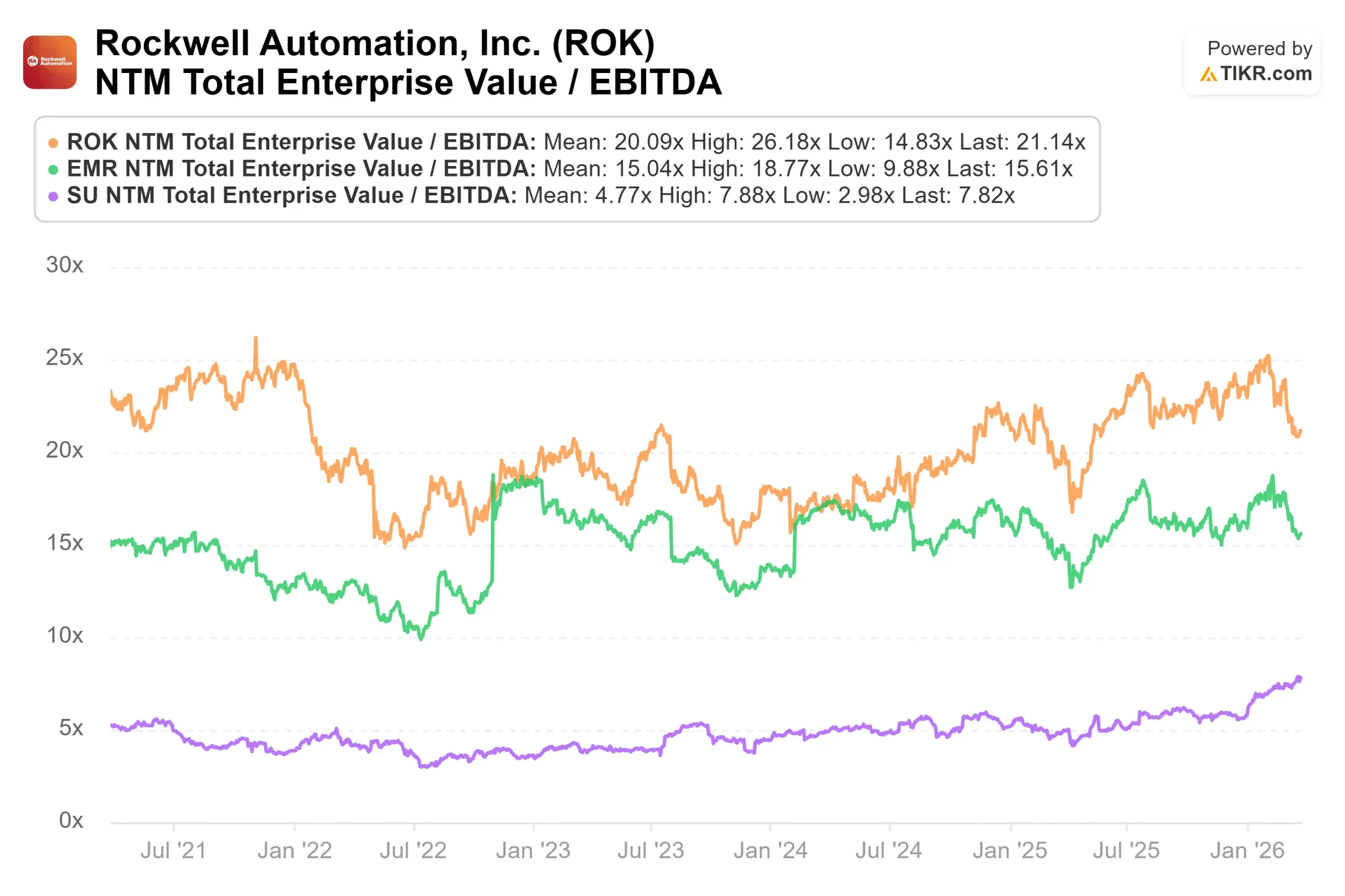

TIKRの単体評価データを評価すると、ROKは現在、NTM EV/EBITDA倍率21.17倍、NTM PER29.12倍で取引されている。

EV/EBITDAは、産業用オートメーション・ソフト ウェアおよびハードウェアのプロバイダーにとって、このセクタ ー間で異なる設備投資と減価償却費を平準化するため、好ましい 指標である。

同業他社と比較した場合、ロックウェル・オートメーショ ンはやや割高だが、これは利益率の高いソフトウェアと経常サービ スに集中しているためである。

エマソン・エレクトリック(EMR)のEV/EBITDA倍率は15.54倍で、シュナイダーエレクトリック(16.50倍)やシーメンス・エナジー(17.74倍)のような国際的な競合他社はより急なディスカウントで取引されている。

このような相対的なプレミアムが存在するのは、ロックウェルの年間経常収益(ARR)がすでに事業の10%を占め、1桁台の高クリップで成長を続けているためで、有機的アルゴリズムに1ポイント分の成長を追加している。

現在価格361.22ドルは、ストリート・ターゲットの431.01ドルを大きく下回っており、市場は、今年後半にボリュームが加速するにつれて、価値実現のための明確なギャップを残している。

ロックウェル・オートメーションの同業他社に対する過去の評価倍率を分析する(無料です!) >>> をご覧ください。

TIKRモデルの分析

TIKRアドバンスト・モデルは、ロックウェル・オートメーションが米国のサプライチェーンの再調達と利益率の高いソフトウェアのバックログを収益化することに成功した場合の長期的な影響を計算します。

- 現在価格:361ドル

- 目標価格:509ドル

- トータルリターンの可能性+40.8%

- 年率IRR:7.9

ロックウェル・オートメーションの4年バリュエーション・モデルをご自身で構築してください(無料です) >>>。

ミッドケース・モデルでは、予測期間を通じて売上高CAGRが4.8%と堅調に推移することを背景に、目標株価を508.67ドルと予想しています。このトップライン成長は、eコマース・フルフィルメント、総合エネルギー管理、ライフサイエンスの堅調な勢いが、レガシー消費財の成長鈍化と成熟を容易に相殺すると想定している。

バリュエーションは、収益性の高い17.0%でモデル化された純利益率の拡大によって深く支えられている。この利益率を維持・拡大するために、ロックウェル・オートメーションは、セルラー工場レベルでの新しい総合的な「生産コスト」指標を活用している。経営陣がこれらの内部効率化を成功させる一方、ニューベルリンの自律型施設を拡大し、世界の顧客にソフトウェアのROIを証明すれば、忍耐強い投資家にとって508ドルのモデル目標への道は極めて健全なものとなる。

結論ロックウェル・オートメーションは、産業リショアリングとデジタルトランスフォーメーションのスーパーサイクルの絶対的中心に位置している。2025年初頭に21%のドローダウンが発生し、市場全体が一時的に動揺したが、倉庫の自動化、ソフトウェアARRの拡大、20億ドルの自律型製造ロードマップの物理的な実現など、根本的な現実は、価格と現実の間に極端なズレを指摘している。ストリートの予想を下回って取引されているが、米国の産業基盤の自動化に資本参加しようとする人々にとって、508ドルのTIKRモデル目標への道は極めて明確である。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ロックウェル・オートメーションに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

ロックウェル・オートメーションを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ロックウェル・オートメーションを追跡するための無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

ロックウェル・オートメーションをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!