オートゾーン株の主要統計

- 過去1週間のパフォーマンス: -7.9

- 52週レンジ: $3,210.7 to $4,388.1

- 現在の株価: 3,396ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

オートゾーン(AZO)の第2四半期決算は、売上高が8.1%増の43億ドル、希薄化後1株当たり利益(EPS)が27.63ドルとEBESコンセンサス(27.13ドル)を上回ったにもかかわらず、現金支出を伴わない後入先出法(LIFO)による5,900万ドルの費用計上により売上総利益率が52.5%と137ベーシスポイント圧縮され、純利益は3.9%減の4億6,900万ドルとなったため、営業力と報告財務のギャップが拡大していることを露呈した。

シティグループ(C)は3月4日、AZOの目標株価を4,200ドルから4,300ドルに引き上げ、「買い」のレーティングを継続し、販売費および一般管理費(小売業者の間接費および店舗レベルのコストベース)はピークに達した可能性が高いと指摘した。

国内業務用売上高(個人オーナーではなくプロの修理工場に販売する部品)も9.8%増の12億ドルとなり、12四半期のうち10週は12%を超えていたが、最後の2週は厳しい冬の嵐により約200~400店舗が閉鎖され、テキサス州からワシントンD.C.に伸びる回廊全体で業務用口座の閉鎖を余儀なくされたため、第10週と第11週は同セグメントの週間成長率がわずか1%増にまで落ち込んだ。

ジェミール・ジャクソンCFOは2026年第2四半期決算説明会で、「現金支出を伴わない5900万ドルのLIFO費用を除けば、EBITは7.2%成長し、EPSは7.1%増加しただろう」と述べ、会計上の逆風がいかに根本的な営業モメンタムを不明瞭にしているかを直接数値化した。

オートゾーンは、2028年度までに国内年間出店数300店舗を達成する計画であり、16億ドルの設備投資プログラム、142のメガハブ店舗(10万SKUを超える大型店舗)、14億ドルの自社株買い戻し枠を有している。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

AZO株に対するウォール街の見方

AZOの営業モメンタムを不明瞭にしている後入先出法に起因する歪みにより、2027年度が本当の転換期となる。現金支出を伴わない在庫費用が正常化し、350~360の新規店舗が満期を迎えるため、コンセンサスではすでにEBITが12.7%回復して41.3億ドルになるとしている。

TIKRの予想では、FY2026の売上高は8.4%増の205億ドルで、これは第2四半期の12週のうち10週の商業売上高が12%以上であったことを考慮すると信頼できる。

22人のアナリストが「買い」または「アウトパフォーム」のレーティングを持ち、「ホールド」が5人、「アンダーパフォーム」が1人となっている。平均目標株価は4,225.38ドルで、3月26日終値の3,395.97ドルから24.4%上昇する。

目標株価3,000ドルの安値と4,800ドルの高値のスプレッドは60%に及び、弱気のケースは後入先出法と関税コストパス・スルーの失速に関連し、強気のケースは、商業用売上高が2桁成長を維持し、142のメガハブ店舗(10万以上の部品SKUを扱う大型店舗)が、経営陣がすでに達成していることを確認したように、プロフォーマ・モデルを上回る業績であることによる。

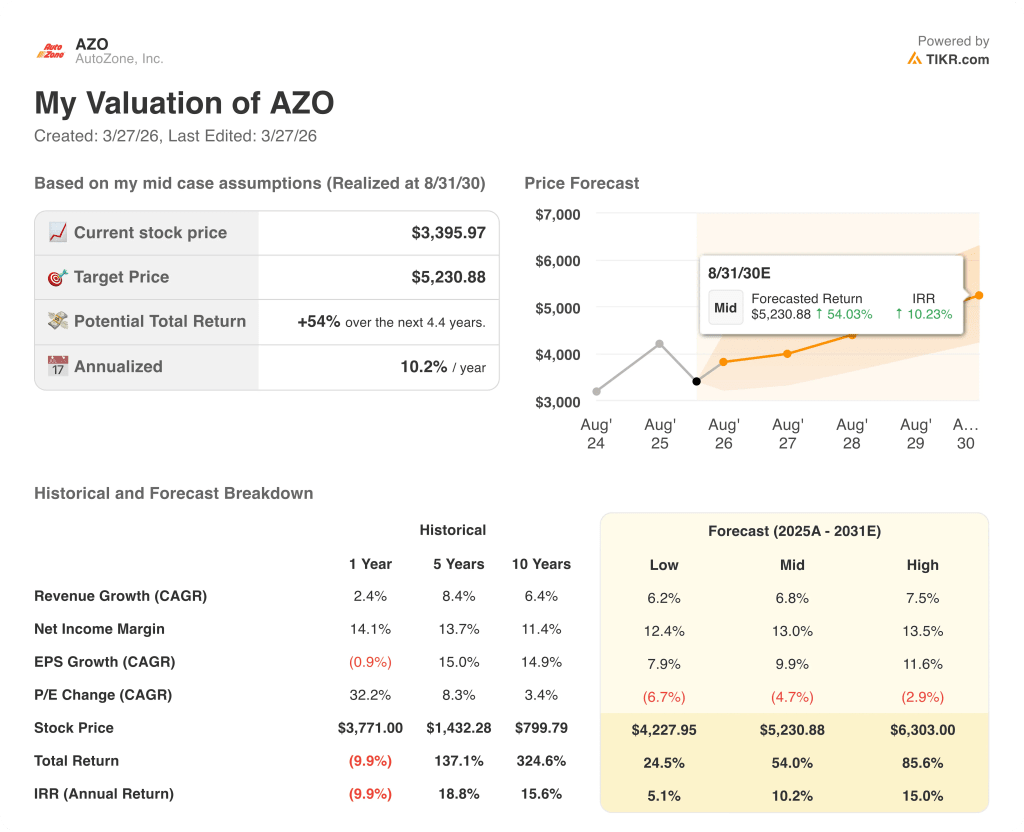

評価モデルは何を示しているか?

TIKRのミッドケースターゲット$5,230.88は、4.4年間で、10.2%のIRRで54%のトータルリターンを意味し、6.8%の収益CAGRと9.9%のEPS CAGRが原動力となる。

市場はAZOの純利益3.9%減を構造的悪化とみなしているが、5900万ドルの非現金後入先出法による費用を除けば、EBITは7.2%増となり、営業事業は決して縮小していない。

TIKRモデルの10.2%のIRRは、FCFが2025年度の17.9億ドルの谷から2026年度に20.6億ドル、2027年度に22.2億ドルに回復することを前提にしており、経営陣の16億ドルの設備投資サイクルが新しい物流センターの稼動によって頂点に達することと一致している。

ジャミール・ジャクソン最高財務責任者(CFO)は、第3四半期の販管費の伸びは、前年度の出店が一巡するにつれて緩やかになるとの見方を示しており、デレバレッジの圧力が一時的なものであり、コスト構造の恒久的なリセットではないことを裏付けている。

通期の後入先出法にかかる費用2億7700万ドル(前年は6400万ドル)は、関税コストが現在の232関税の想定を超えて加速し、残り四半期あたり6000万ドルの在庫再評価を余儀なくされた場合、モデルを崩す唯一の要因となる。

第3四半期の業績は、すでに商業売上が「急回復」し、経営陣が90~95店舗の新規出店を案内していることから、TIKR目標を正当化する7%以上の成長率をLIFO控除後のEBITが維持できるかどうかを確認することになる。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRでキャッチしよう。

オートゾーンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AZO株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、AutoZone, Inc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。