PSX株の主要統計データ

- 過去30日間のパフォーマンス: 21

- 52週レンジ: $91 to $185

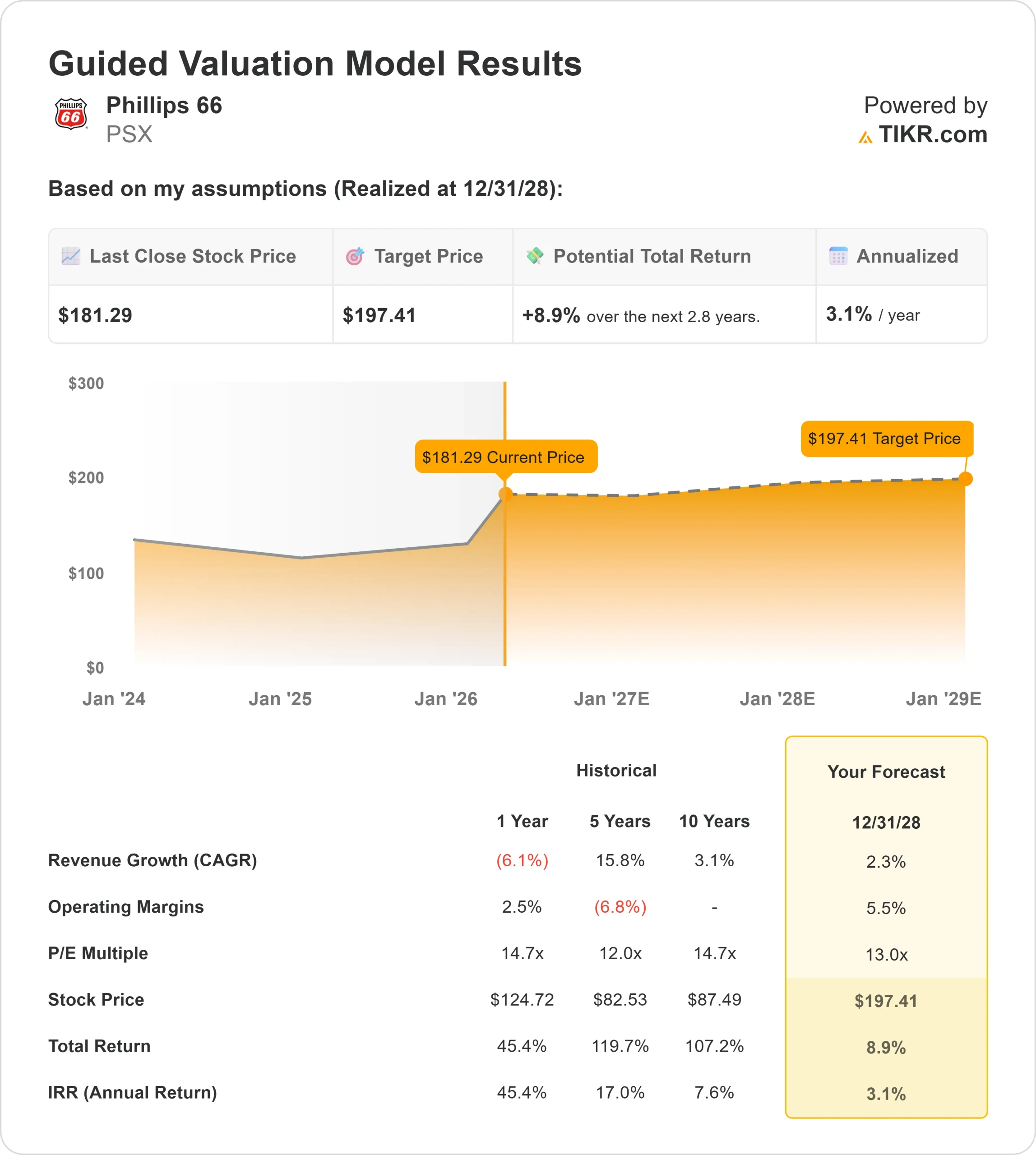

- 評価モデル目標株価:$197

- インプライド・アップサイド: 9

TIKR (無料) >>>でPhillips 66のようなお気に入りの銘柄を分析する

何が起きたか?

フィリップス66燃料需要が改善し、エネルギーセクター全体のマージン状況が強化される中、投資家が石油精製株に回帰したためだ。

この動きはより広範なセンチメントの変化を反映しており、ヴァレロや マラソン・ペトロリアムといった同業他社も、業績の見通しが改善するにつれて買いが再燃している。

フィリップス66の株価が上昇した主な理由は、留出油とジェット燃料の需要増と、フィリップス66の中核事業である石油精製事業の収益性向上に直結する重質原油価格の上昇により、石油精製マージンが改善しているためである。

このような業界の追い風は、ヴァレロやマラソン・ペトロリアムといった競合他社にも恩恵をもたらしており、このような動きは、企業固有の要因というよりはむしろ、セクター全体のマージン拡大によるものであることを物語っている。

今週開催されたパイパー・サンドラー・エナジー・カンファレンスで経営陣は、世界的なボラティリティにもかかわらず、同社は「比較的良好なポジションにある」と述べ、パイプラインから安定した手数料収入を得る中流部門の収益が、2025年の約40億ドルから2027年には約45億ドルに達する見込みであることを強調した。

最近の提出書類では、機関投資家の積極的なポジショニングが示され、この動きが強まった。スイス・ライフ・アセット・マネジメントは保有株を16.5%増の約780万ドルに増やし、マリナーLLCは保有株を1億4700万ドル超に、フォーカス・パートナーズ・ウェルスは約5800万ドルに増やした。

CIBCバンコープUSAも約760万ドル相当の新規ポジションを開始した一方、数社がエクスポージャーを縮小し、ブライアン・マンデルEVPは約730万ドルの株式を売却したが、ケビン・オマー・メイヤーズ取締役は株式を購入し、機関投資家全体の保有比率は約76.9%と高水準を維持している。

これは、精製マージンの改善とセクター全体の収益期待の高まりとともに株価が上昇した理由を説明するのに役立ちます。

フィリップス66を即座に評価する(TIKRで無料) >>> PSXは割安か?

PSXは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR): 2.3%

- 営業利益率5.5%

- 出口PER倍率:13倍

フィリップス66の業績見通しは、現在の原油市場の動 向と堅調な燃料需要により、大幅な増収がなくても収益 性が拡大する可能性があるため、主に精製マージンの回復が原動力 となる。

アナリストによるフィリップス66の成長予測および目標株価を見る(無料) >>> (英語のみ

中流部門は、有料のパイプラインおよび加工事業を通じて安定した収益基盤を提供し、拡張プロジェクトが2027年のEBITDA目標45億ドルに向けた一貫したキャッシュフローの成長を支えている。

化学部門は、世界的な供給状況の正常化に伴い徐々に改善する可能性があり、米国を拠点とする生産者のマージン改善を長期的に支える可能性がある。

ValeroやMarathon Petroleumのような競合他社に比べ、Phillips 66は、より多様な収益構成の恩恵を受けている。

このため、将来の業績は、トップラインの大幅な拡大よりも、マージンの回復、中流の成長、資本配分に左右される可能性が高い。

これらのインプットに基づき、モデル は目標株価を197ドルと推定し、約9%のアップサイドを示唆し ている。

PSX株の上値余地は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にPhillips 66の潜在株価、あるいはどのような銘柄がどの程度の価値を持つかを見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使用して、TIKRが自動的に各入力を埋めます。