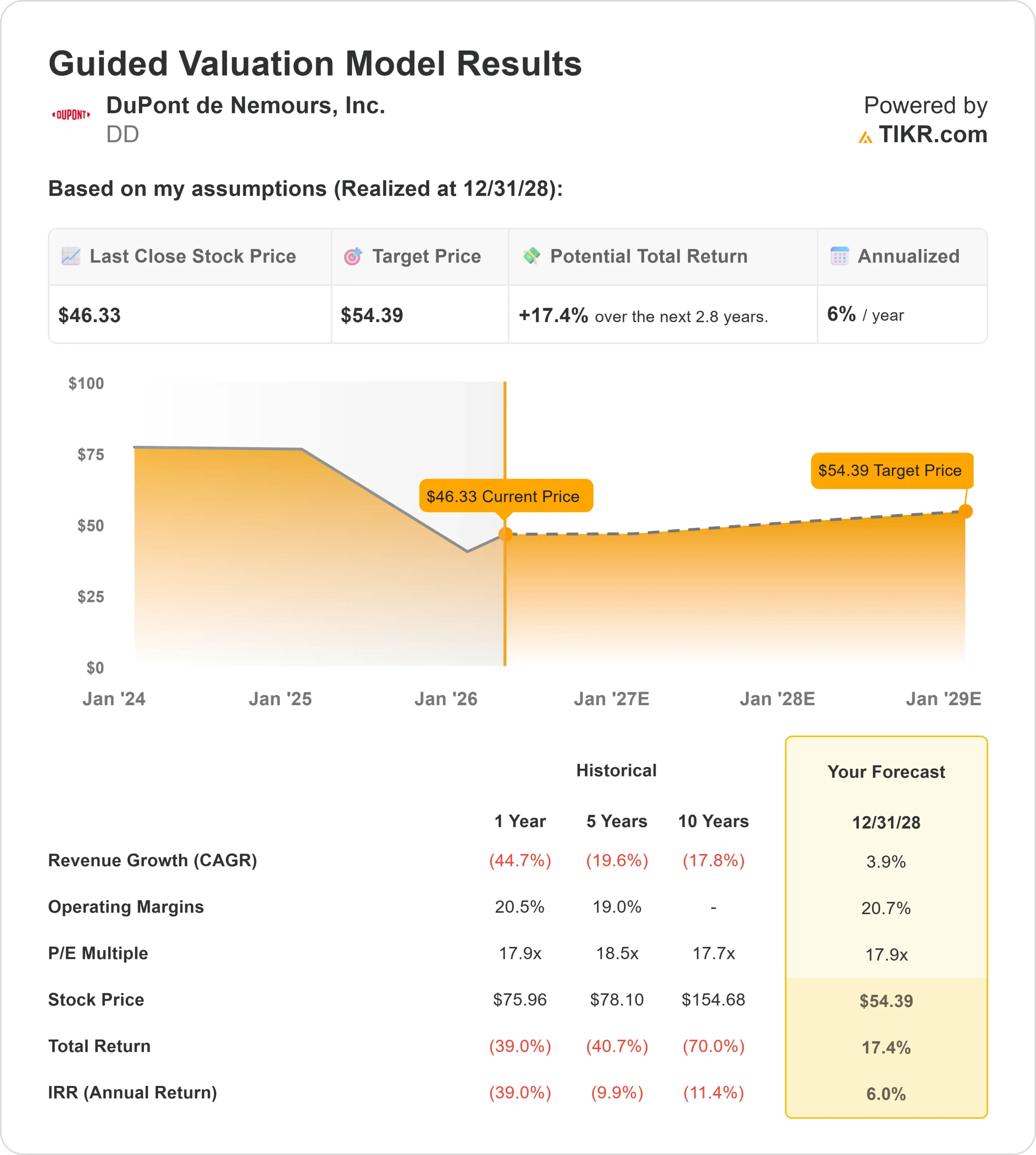

DD株の主要統計

- 今週のパフォーマンス:6

- 52週レンジ: $33 to $83

- バリュエーション・モデルの目標株価:54ドル

- インプライド・アップサイド: 17

TIKR (無料) >>でデュポンのようなお気に入りの銘柄を分析する

何が起きたか?

デュポン化学・素材株は、より利益率が高く安定した事業への再ポジショニングで投資家の注目を集め、デュポンは2025年の急激なリセットの後、重要なターンアラウンド・ストーリーとして浮上している。

株価が上昇した主な理由は、デュポンがより質の高い収益へのシフトを示す複数のアクションを発表したためで、株式併合の可能性を通じた株式構造の調整計画や、低収益事業からの撤退の継続的な進展などが挙げられ、イーストマン・ケミカル・カンパニーやセラニーズ・コーポレーションなど、より循環的な化学同業他社に比べ、同社の再ポジショニングに対する信頼感が強まった。

今週、デュポンは2026年5月21日の年次株主総会で、1対2から1対4の株式併合について株主の承認を求める計画を発表し、同時に、防護服に使用されるケブラーやノーメックスなどの高機能素材を含むアラミド事業の売却を、すべての規制当局の承認を得た後、2026年4月1日に完了する見込みであることを確認した。

同社はまた、1株当たり0.20ドルの四半期配当で資本還元を維持し、英国のインフラ・プロジェクト向けに廃水の処理と再利用を支援するメムコア膜システムの供給契約を最近締結するなど、引き続き商業的な勢いを示した。

機関投資家の動きは活発で、イオン・アセット・マネジメントは約3500万ドル相当の新規ポジションを開始し、ライトハウス・インベストメント・パートナーズは保有株を94%増の5万9449株に、マーフィー・ミドルトン・ヒンクル&パーカーは826%増の4万7354株に増やした一方、フランクリン・リソーシズは約5億5300万ドル相当の約710万株の大口ポジションを維持した。

同時に、ホロセン・アドバイザーズは保有株を65%減らし、選択的な利益確定を強調した。一方、機関投資家の保有比率は約74%と依然として高く、長期的な関心が続いていることを示している。

デュポン・ド・ヌムールを即座に評価する(TIKRで無料) >>>について

DDは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):4

- 営業利益率:21

- 出口PER倍率: 18倍

売上高は、デュポンの高付加価値セグメントへのシフトと、事業売却による低収益事業の除去に支えられ、急激なリセットの後、安定化すると予想される。

アナリストによるデュポンの成長予測と目標株価を見る(無料) >>> (英語のみ

同社は、一般的に従来の汎用化学品よりも強力な価格決定力と安定した需要を生み出す特殊素材とエンジニアリング・ソリューションに注力しているため、マージンの拡大が収益の重要な原動力となりつつある。

イーストマン・ケミカル・カンパニーやセラニーズ・コーポレーションなど、周期的な需要に左右されやすい同業他社に比べ、デュポンは利益率の高いセグメントへのポジショニングを見直すことで、長期的に安定した収益性を確保できる可能性がある。

これらのインプットに基づき、当モデルでは目標株価を54ドルとし、今後2.8年間で合計約17%の上昇を想定しており、現在の株価水準がやや割安であることを示唆している。

現在の水準では、デュポンは緩やかな割安感があり、ポートフォリオの継続的な最適化、マージンの改善、より安定した収益の質によって将来の業績が牽引されると思われる。

デュポンの最新のアップデートとファイリングは、公式IRページで確認できる。

DD株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、デュポンの潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼性の高い出発点を得ることができる。