GWW株式の主要統計

- 年初来パフォーマンス:7

- 52週レンジ: $894 to $1,219

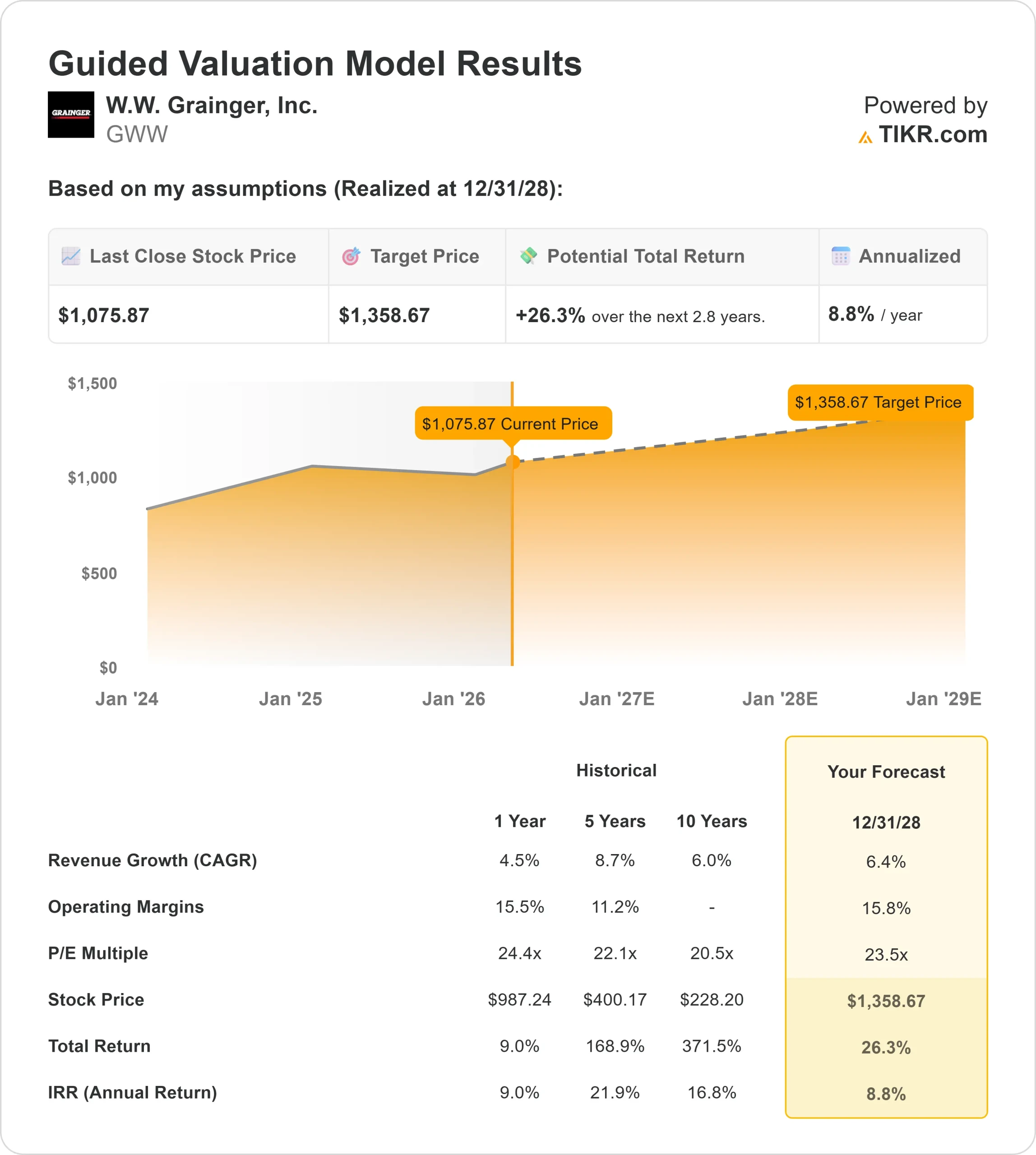

- 評価モデル目標株価:$1,359

- インプライド・アップサイド: 26

TIKRでW.W. Graingerのようなお気に入りの銘柄を分析しよう(無料) >>>

何が起きたのか?

W.W. Grainger, Inc.の株価は年初来で約7%上昇し、直近では1株当たり1,076ドル近辺で取引されている。マクロ環境の不透明感が増す中、投資家は安定した収益と強力な価格決定力を持つ優良産業企業への物色を強めている。

このシフトは、特に、産業活動が一様でない中でも安定した業績を上げられる企業への安定した株式需要を支えている。

株価が上昇している主な理由は、グレインジャーが堅調な収益成長と高い利益率を達成し、同業他社と比べても高い水準を維持しているためだ。これは、メンテナンス、修理、運用の流通事業における底堅い需要と、ZoroやMonotaROのようなエンドレス・アソートメント・オンライン・プラットフォームの急成長に支えられている。

この組み合わせにより、同社はデジタル成長と価格規律の恩恵を受けながら、同様の流通モデルを運営するファステナルやMSCインダストリアルなどの同業他社と効果的に競争することができる。

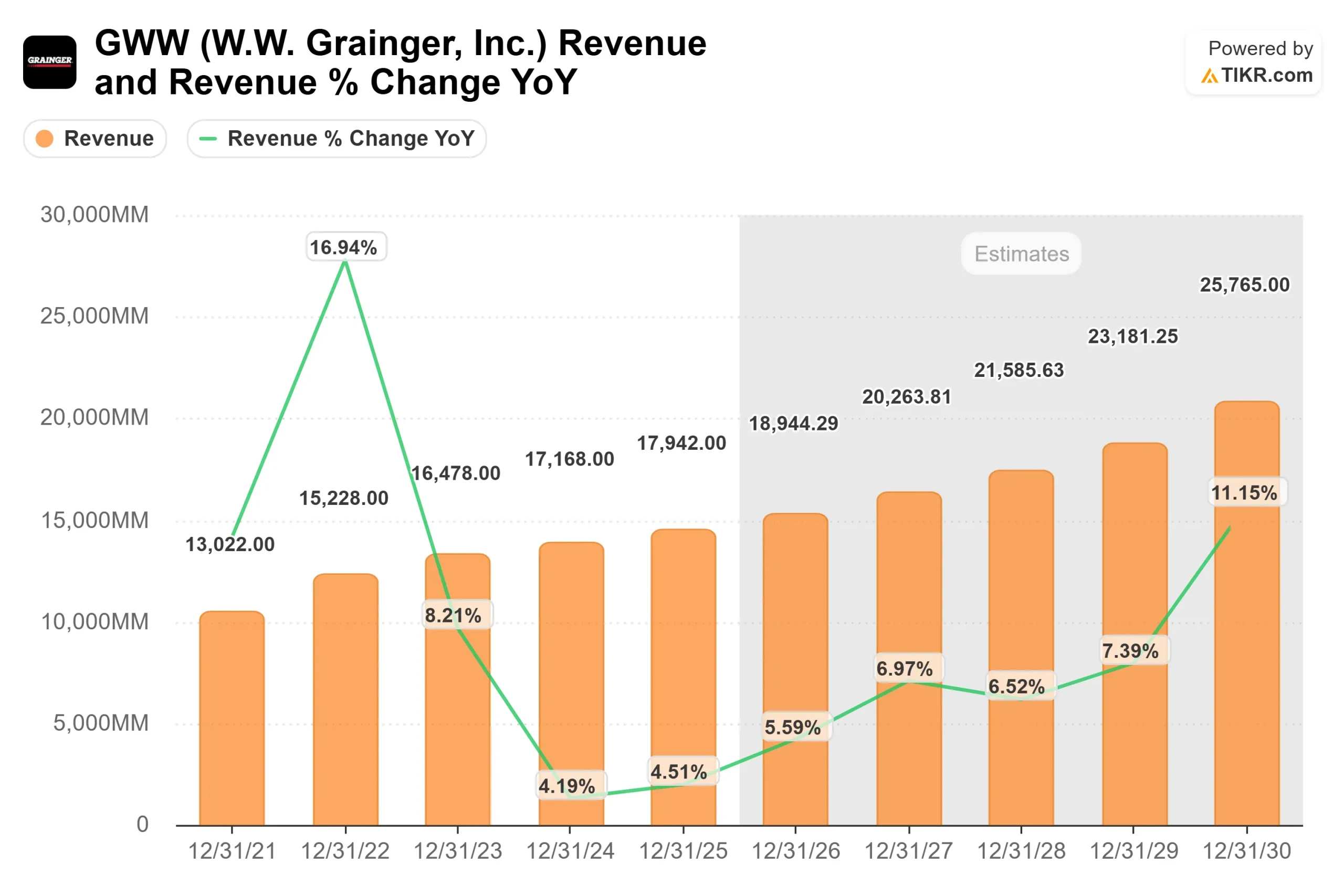

2025年、グレインジャーの売上高は179億ドル、エンドレス・アソートメントの売上高は16%増となり、これらの要因が収益拡大を支え続けていることが浮き彫りになった。

最近では、2026年のガイダンスが再確認され、経営陣が売上高187億~191億ドル、既存事業売上高成長率6.5~9%、EPS42.25~44.75ドル(中間値で約10%増)を見込んでいることもセンチメントを支えている。

デイドラ・メリウェザー最高財務責任者(CFO)は、第1四半期の成長率について「我々が提示した範囲内に十分に収まっている」と述べるとともに、価格設定、サプライチェーンの効率化、利益率の低い英国事業の撤退により、40~90bpのマージン拡大が見込まれると強調した。

アナリストや機関投資家の動きも勢いを増し、株価はさらに上昇した。バークレイズはバリュエーション懸念を指摘し、アンダーウエイトを維持したまま目標株価を1,047ドルに引き上げた。

機関投資家のポジションは引き続き活発で、カリフォルニア公務員退職年金基金が34.9%増の約1億2900万ドル、オッシアムが440%増の約1700万ドル、FORAキャピタルやマグネター・ファイナンシャルなどが新規ポジションを持つ一方、ハドソン・ベイ・キャピタルやスイス・ライフ・アセット・マネジメントはエクスポージャーを減らし、機関投資家の総所有比率は81%近くと、バランスは取れているものの、依然として熱心な投資家ベースであることを示している。

W.W.グレインジャーを即座に評価する(TIKRで無料) >>> GWWは割安か?

GWWは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR): 6.4

- 営業利益率15.8%

- 出口PER倍率:23.5倍

収益成長は、メンテナンス、修理、オペレーション製品の重要なサプライヤーとしてのグレインジャーの役割に支えられており、産業、商業、政府顧客全体で継続的な需要を生み出している。

W.W.グレインジャーのアナリストによる成長予測と目標株価を見る(無料) >>>> (英語のみ

マージンは、継続的な価格規律とサプライチェーンの効率性に加え、ZoroやMonotaROのような利益率の高いデジタルチャネルへの有利なミックスシフトにより、高水準を維持すると予想される。

これは、価格規律と、より効率的なデジタル販売ミックスの拡大を通じて、より高いマージンを維持するグレインジャーの能力を反映している。

これらのインプットに基づき、モデルは目標株価を1,359ドルと推定しており、これは約3年間で合計約26%の上昇を意味し、株価が現在の価格で割安であることを示している。

エンドレス・アソートメント部門の拡大により、商品の幅が広がり、細分化された中小企業市場でのシェア拡大が続いている。

デジタルの浸透により、顧客維持率と注文頻度が向上し、長期的な収益の見通しと利益率の拡大が強化されている。

価格設定とサプライヤーとの関係は、関税を含むコスト圧力を相殺し、粗利益率の回復を支えている。

30%を超える高い投下資本利益率は、効率的な再投資を可能にすると同時に、一貫した株主還元を支えている。

2026年の実行は、一桁台半ばの成長を維持し、指針通りに利幅を拡大できるかどうかにかかっている。

現在の水準では、グレインジャーは過小評価されており、将来の業績はデジタル成長、マージンの耐久性、断片化された産業流通市場での継続的なシェア拡大によって牽引されると思われる。

GWW株はここからどれくらい上昇するのか?

投資家はTIKRの新バリュエーション・モデル・ツールを使って、1分以内にW.W.グレインジャーの潜在的な株価、あるいはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼できる出発点を得ることができる。