主な要点

- アップスタートは今、2つの力の間で引っ張られている:資金調達と収益のストーリーがはるかに良くなっていることと、2026年の急落後のマージン、希薄化、レバレッジに対する投資家の懸念である。

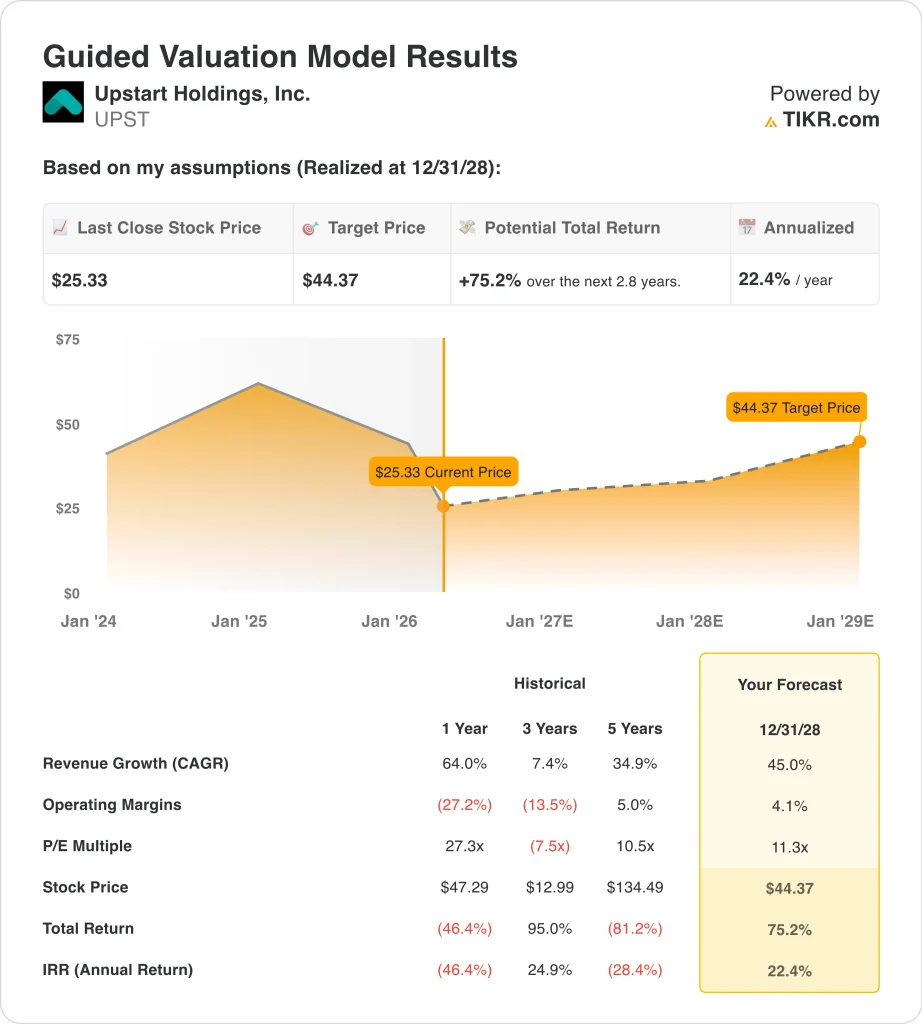

- アップスタートの株価は、当社の評価前提に基づけば、2028年12月までに1株当たり44ドルに達する可能性がある。

- これは、今日の株価25ドルから75.2%のトータルリターンを意味し、今後2.8年間の年率リターンは22.4%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

アップスタート・ホールディングス (UPST)は、事業が再び成長し始めているにもかかわらず、株価が大打撃を受けているため、今まさに関連性がある。株価は2026年3月26日に25ドルで引け、終値では年初来で44.7%下落し、52週安値の25ドルのすぐ上に位置している。これは、投資家が2025年に収益が回復したかどうかではなく、その回復が同社のバランスシートと長期的なマージンを支えるのに十分な力を持っているかどうかを問うていることを物語っている。

最大のイベントは2月の決算報告で、表面的には好調に見えたが、その裏ではもっと複雑だった。アップスタートの2025年第4四半期の売上高は前年同期比35%増の2億9600万ドル、希薄化後EPSは0.17ドル、2025年通期の売上高は64%増の約10億ドル、純利益は2024年の赤字から5360万ドルに改善した。

経営陣は、営業体制について依然として楽観的な見方を示している。デーブ・ジルアードCEOは、アップスタートは「強力な収益事業として再確立した」と述べ、「2026年にブレイクアウトする準備が整った」と付け加えた。このトーンは、売上高約14億ドル、調整後EBITDAマージン21%という2026年のガイダンスと、2025年から2028年までの売上高年平均成長率約35%という長期的な目標によって裏付けられた。

話は資金調達とプラットフォームの規模に戻った。アップスタートは、運営、規制、財務の複雑さを軽減できるとして、国営銀行の認可を申請する予定であると発表し、エルトゥーラ・ベンチャーズ、アパーチャー・インベスターズ、共同投資家との間で10億ドルのフォワードフロー契約を締結したことも発表した。さらに、ハーバーストーン・クレジット・ユニオンが個人向け融資のプラットフォームに参加した。

ここでは、投資家がより速い収益成長と新たな資金調達契約を検討する中で、アップスタート株が短期的に不安定であり続ける可能性がある理由を説明する。

UPST株のモデル分析

アップスタート株の上昇可能性については、より速い収益成長、黒字体質への転換、以前のサイクルで取引されていたよりもはるかに低い利益倍率に基づくバリュエーション仮定を用いて分析した。

年間収益成長率45%、営業利益率4.1%、正規化PER11.3倍という予測に基づき、UPST株は1株当たり25ドルから44ドルに上昇すると予測した。

これは今後2.8年間で、75.2%のトータル・リターン、年率22.4%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、UPST株で使用したものである:

1.収益成長率45%

アップスタートの収益は不安定なので、この仮定には文脈が必要だ。総収益は2022年の8億5,330万ドルから2023年には5億4,850万ドルに減少し、その後2024年には6億7,700万ドル、2025年には10億8,000万ドルに回復した。この回復が重要なのは、2022年と2023年の資金調達ショックで事業が打撃を受けた後、プラットフォームが再び多くのローンを組成・販売していることを示しているからだ。

事業の推進力は、ローン量、転換率、資金調達パートナーの需要である。2025年、アップスタートは前年比86%増の約110億ドルのローンを組成し、第4四半期の取引高は86%増、転換率は19.4%だった。同社はまた、融資の90%以上が完全に自動化されていると述べており、これは取扱高が回復したときに規模が非常に重要になる理由を説明する一助となっている。

アナリストのコンセンサス予想に基づき、我々は45.0%の予測を使用した。これはアグレッシブだが、経営陣の2026年の売上目標約14億ドル、2025年から2028年の売上年平均成長率約35%という目標に沿うものであり、3月に発表された新たな資金調達契約やパートナーの追加も反映している。アップスタートにとって、収益成長は、同社のAI融資市場が借り手と資本の両方を再び引き付けている最も明確な兆候である。

2.営業利益率4.1%

アップスタートは2023年と2024年に直面したような大赤字体質ではなくなったが、利益率はまだ脆弱だ。2023年の営業利益率はマイナス40.4%、2024年はマイナス19.6%、2025年はプラス6.9%だった。収益が営業コストを上回るペースで拡大すれば、同社は再び黒字に転換できることを示している。

同時に、投資家はマージンストーリーを完全には信じていない。第4四半期の貢献利益率は前年の61%から53%に低下し、EPSがプラスになったにもかかわらず、株価は決算後に売られた。アップスタートのビジネスは、収益の伸びだけでなく、資金調達、モデル、プラットフォームのコストを差し引いた1ドルあたりをどれだけ確保できるかにかかっているため、この反応は理にかなっている。

アナリストのコンセンサス予想に基づくと、営業利益率は4.1%。これは、2025年に同社が計上した営業利益率6.9%を下回っており、このラインではモデルが保守的に見える。言い換えれば、バリュエーションは大きなマージンの奇跡を想定しておらず、その代わりに収益成長と資金調達環境の正常化に重きを置いている。

3.出口PER倍率:11.3倍

倍率の想定は、このモデルの最も重要な部分の一つである。アップスタートの過去のPERは、業績が好調な利益から急な損失へと振れ、また戻ってきたため、あちこちで変動している。これは、急成長を目指す企業としては控えめな水準であり、株価の好不況サイクルの後、市場がいかに懐疑的であるかを反映している。

この慎重さには理由がある。貸借対照表を見ると、負債総額は2025年末時点で19億ドルに増加している。アップスタートはまた、2025年のフリーキャッシュフローが1億4,810万ドルのマイナスであったため、投資家は流動性、倉庫からの資金調達、希薄化リスクを依然として注視している。

アナリストのコンセンサス予想に基づき、我々は11.3倍の出口倍率を維持する。投資家がアップスタートを再びプレミアム・ソフトウェア企業のように評価することを想定せずに成長の余地を残しているため、この倍率は妥当と思われる。ここから株価が上昇するとすれば、それはおそらく、同社がオリジネーションと資金調達の関係を拡大し続ける一方で、利益がサイクルを通じてプラスを維持できることを証明するためだろう。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

状況が良くなったり悪くなったりしたらどうなるか?

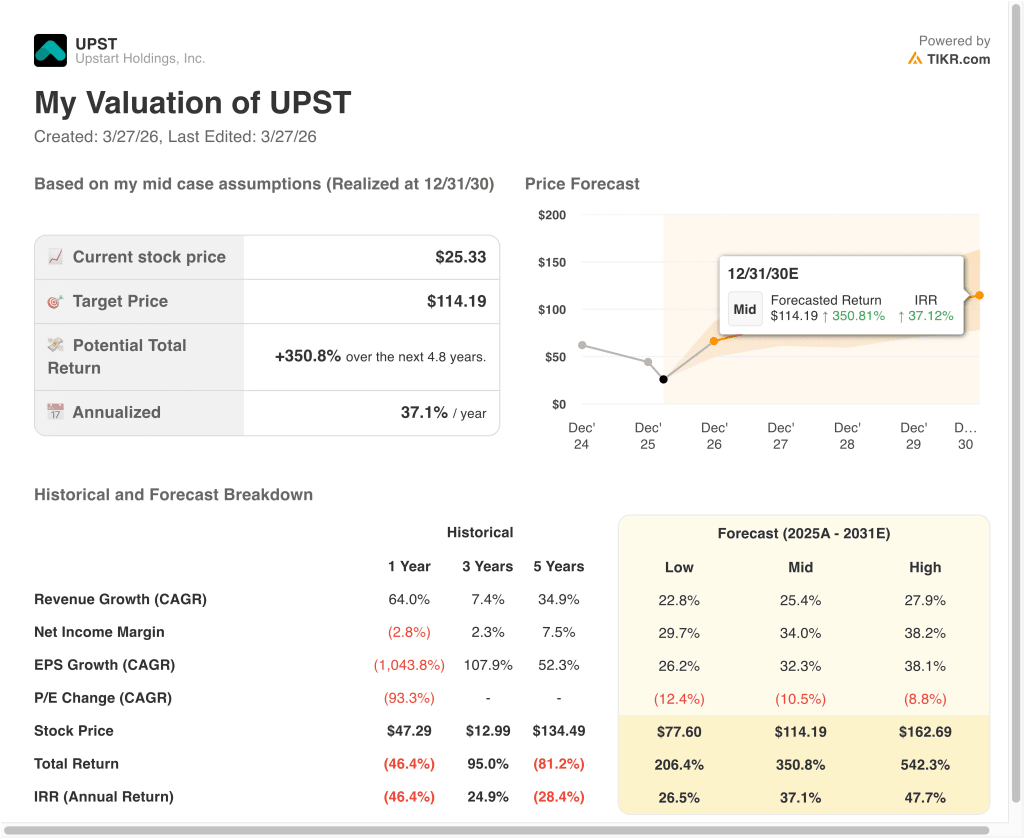

2030年までのアップスタート株の様々なシナリオは、ローン調達、収益成長、収益性に基づく様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低水準のケース:資金調達市場にばらつきがあり、ローン購入者は慎重な姿勢を維持し、収益成長率は予想を下回る → 年間26.5%のリターン

- ミッドケース:アップスタートがローン需要の再構築を続け、銀行や信用組合との提携が拡大し、収益性が健全なペースで改善 → 年間37.1%のリターン

- ハイケース:資金調達エコシステムが急速に深化し、コンバージョンが好調を維持し、アップスタートのAIアンダーライティングがより多くの融資商品でスケールできることが証明される → 年間47.7%のリターン

保守的なケースであっても、アップスタートのスタート時の評価額は、以前の収益基盤や長期的な成長目標に比べて低いため、モデルは依然として大きなアップサイドを示している。

というのも、この銘柄は依然として資金調達状況、信用心理、市場の流動性を維持する経営陣の能力に対する信頼によって取引されているからだ。そのため、UPSTは製品の更新、パートナー企業の発表、ローン購入者が戻ってくるか、あるいは撤退するシグナルがあれば、大きく動く可能性がある。

今後、次の重要なチェックポイントは資金調達の進捗と5月5日に予想される第1四半期決算だ。投資家は、銀行チャーターへの取り組みが進むかどうか、新たなフォワード・フローやパートナーとの取引が続くかどうか、収益の伸びがフリー・キャッシュ・フローの安定につながるかどうかを注視するだろう。これらの要素が改善し続ければ、2026年末の株価評価は現在とは大きく異なるものになるかもしれない。

アナリストがUPST株について今どう考えているかを見る (TIKRで無料) >>)

アップスタート・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

UPSTを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはUPSTを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!