アラモ株の主要統計

- 過去1週間のパフォーマンス +4.5%

- 52週レンジ: $156.3 to $233.9

- 現在の株価: 167ドル

何が起こったのか?

何が起こったか

アラモ・グループ(ALG)は、政府およびインフラ顧客向けの産業機器および植生管理機器のメーカーで、52週高値の233.29ドルから28%低い位置にあるが、公共事業および公益事業向けの掘削機、バキュームトラック、路面清掃機を製造する産業機器部門は、2025年第4四半期に17.7%の調整後EBITDAマージンを計上し、四半期ベースで過去最高のマージンを記録した。

3月2日、アラモは第4四半期の売上高を3億9,960万ドル(IBESコンセンサス)に対し3億7,370万ドル、調整後EPSを2.12ドル(同コンセンサス)に対し1.70ドルと発表した。これは、自治体や農家向けに樹木の手入れ、草刈り、農業機械を製造する植生管理部門の売上高が13.2%減少し、調整後EBITDAマージンが前年の10.2%から2.3%に低下したためである。

産業機器部門は、売上高を4.2%増の2億3,490万ドルに伸ばし、調整後EBITDAを200ベーシスポイント拡大し17.7%とした。これは、掘削機やバキュームトラック製品、道路清掃機など、政府投資プログラムも資金源となる公共事業やインフラストラクチャーの長期的なエンドマーケットを対象とする事業が2桁成長を遂げたことによる。

ロバート・フューロー社長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「私は入社して間もない頃よりも、今後3~5年の会社の方向性に自信と興奮を抱いている」と述べた。この発言は、1月26日にピーターセン・インダストリーズの買収を完了したことと直接結びついている。ピーターセン・インダストリーズは、自治体廃棄物顧客向けのトラック搭載型グラップルローダーを製造するメーカーで、経営陣はアラモの全社平均を上回るマージン創出力があると説明した。

2025年度の営業キャッシュフロー1億7750万ドルと純キャッシュポジション1億390万ドルを原資とする13.3%の増配で、1株当たり0.30ドルから0.34ドルへの3月2日の取締役会の増配は、10%の総売上成長、18%から20%の調整後EBITDAマージン、そして2026年に向けて堅調であると経営陣が説明するタックイン買収のパイプラインを目標とする資本展開戦略の基盤設定となる。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に確認する - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

ALG株に対するウォール街の見方

植生管理の調整後EBITDA利益率2.3%に起因する第4四半期の業績不振は、ALGをこのセグメントの谷の状況が構造的であることを示唆する価格に押し上げたが、産業機器の17.7%のマージン実績はそうではないと述べている。

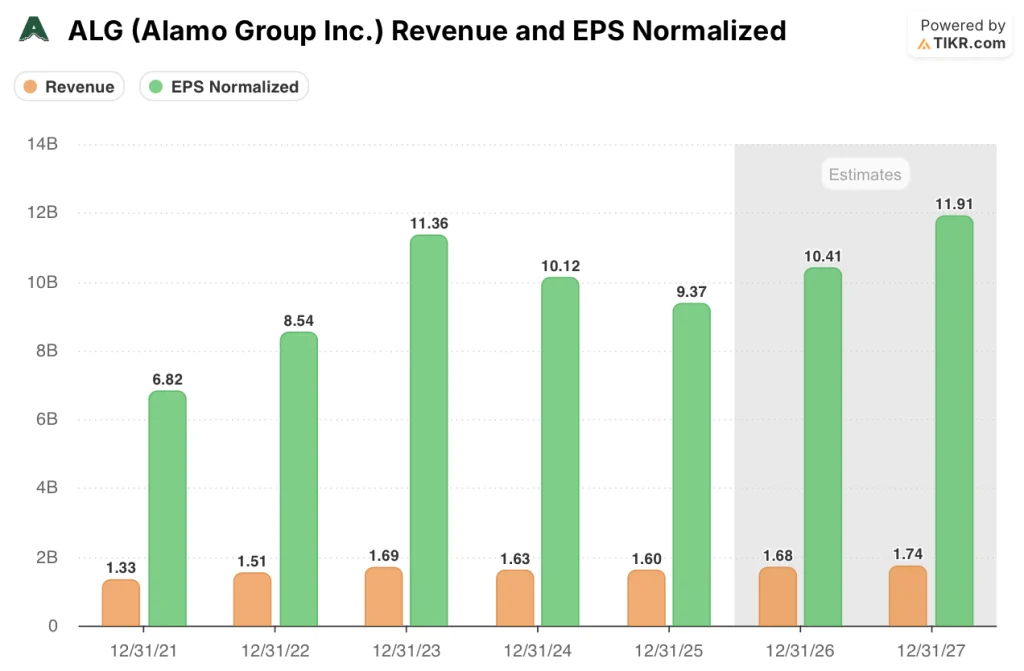

TIKRの予想では、売上高は2026年度に16.8億ドル、2027年度に17.4億ドルに回復し、正規化EPSは2025年度の実績9.37ドルから10.41ドル、さらに11.91ドルに増加する。

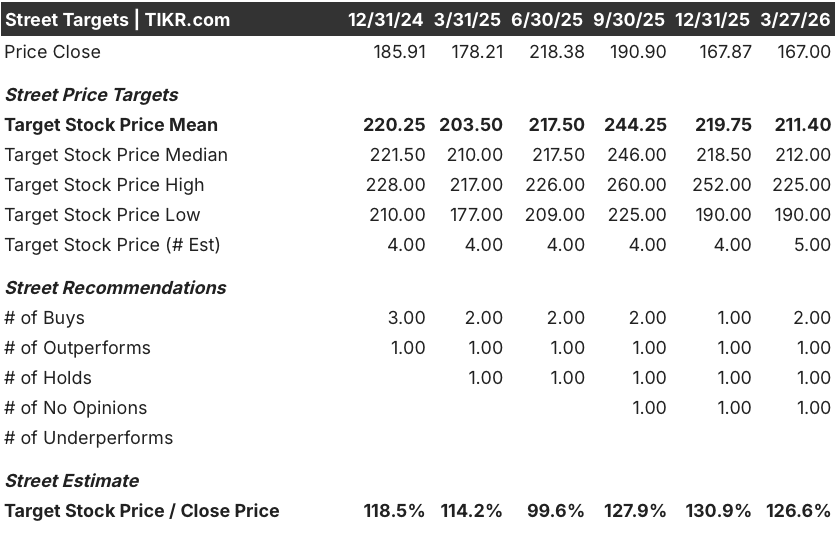

現在ALGをカバーしているアナリストは5名で、買い2名、アウトパフォーム1名、ホールド1名となっており、平均目標株価は211.40ドルで、現在の167.00ドルから26.6%の上昇を示唆している。

つまり、下値は継続的な植生管理の悪化と関税の逆風に固定され、上値は第2四半期までの製造業の統合が正常化し、経営陣が2025年第4四半期に8四半期ぶりにプラスに転じたことを確認した農業受注が軌道を維持することを想定している。

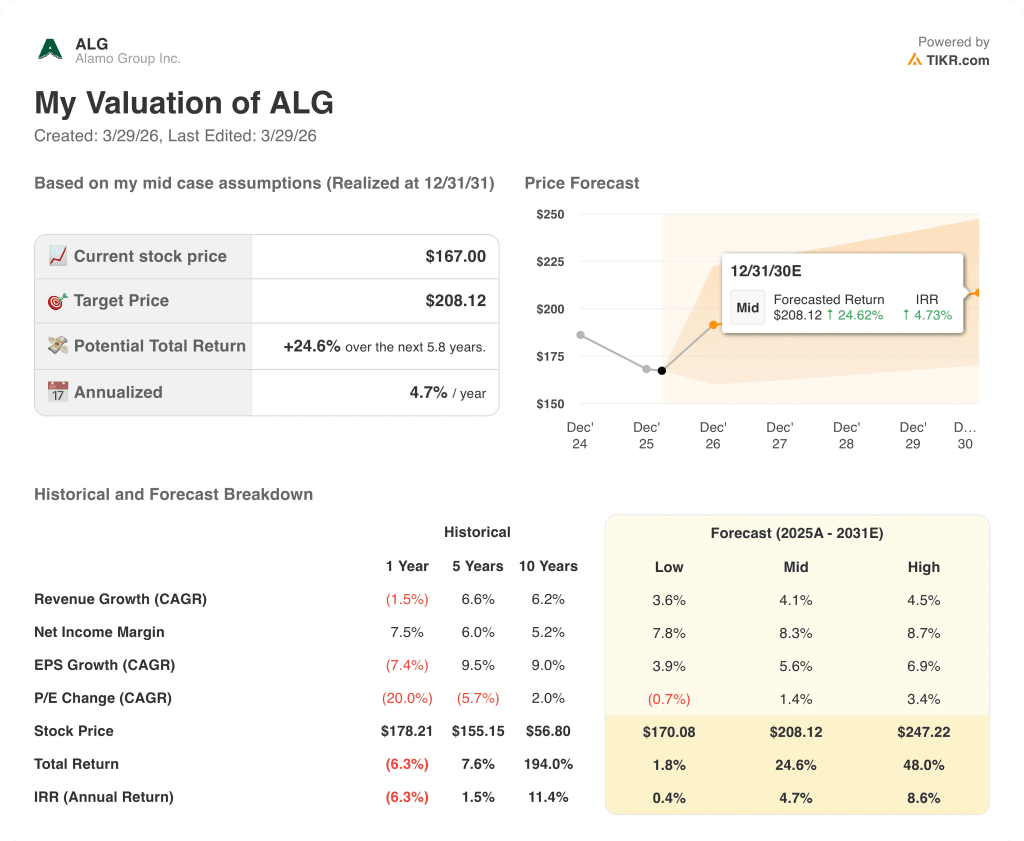

バリュエーション・モデルの結果は?

TIKRのミッドケース・モデルでは、2031年12月までにALGの株価を208.12ドルと見積もっています。これは、売上高の年平均成長率が4.1%、純利益率が2025年度の実績7.1%から8.3%に拡大すると仮定したもので、ピーターセン買収による平均を上回る利益率と、投入コストを構造的に削減するために経営陣が2025年に開始した調達イニシアチブが直接的に後押ししています。

市場はALGを167.00ドルの割安な産業用機器として評価しているが、2025年第4四半期の産業用機器の調整後EBITDAマージン17.7%は、同社の最近の歴史の中で最も強力な四半期マージン証明点である。

Vegetation Managementの2025年第4四半期の売上高営業利益率は1.1倍であり、2桁の農業受注の伸びとツリーケアにおける見積もり活動の上昇と相まって、TIKRモデルの208.12ドルの中期目標値は投機的なものではなく、信頼できる経営基盤となっている。

ビューローCEOが3月3日に発表した、製造統合設備は2026年第2四半期まで正常化する見込みであるとの情報は、マージン圧縮が期限付きであり、期限付きではないことを示すものである。

もしベジタブル・マネジメントの調整後営業利益率が、2026年第1四半期に経営陣が示した8%の水準に近づくことができなければ、TIKRモデルの2026年度の連結EBITDA利益率予想14.0%は低下し、中位ケースの目標株価は中心的な支持を失う。

Vegetation Managementの調整後EBITDAマージンが第4四半期の2.3%から順次改善するかどうか、3月3日に経営陣がコミットしたスケジュール通りに回復しているかどうかを検証する具体的なデータポイントに注目してください。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間にキャッチしよう。

アラモ・グループ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ALGの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

Alamo Group Inc.を他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。