ウエスタンデジタル株の主な統計

- 過去1週間のパフォーマンス: -6.06

- 52週レンジ: $28.3 to $319.6

- 現在の株価: 275.3 ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ウェスタンデジタル(WDC)は、2025年初頭にサンディスク・フラッシュメモリのスピンオフを完了したピュアプレイのハードディスク・ドライブ・メーカーで、第2四半期には構造的な収益の変転をもたらし、275.34ドルで取引される株価に対してEPSは前年同期比78%増の2.13ドルに急増した。

1月29日、クリス・セネサエル最高財務責任者(CFO)は、第2四半期の売上高が前年同期比25%増の30億ドルに達し、売上総利益率が770ベーシスポイント拡大して46.1%になったと報告した。

このマージン・エンジンは、ハードウェア・コストを追加することなく、従来のドライブよりも20%多いストレージ容量を実現するソフトウェア定義型記録技術であるUltraSMRにかかっており、WDCは前四半期、ニアライン・ポートフォリオにおけるUltraSMRの採用率が50%を超えた一方で、第3四半期の粗利益率を47%~48%に誘導し、ライバルのシーゲイトの最近の拡大ペースを上回る軌道に乗せた。

アハメド・シハブ最高製品責任者(CTO)は昨年2月のスペシャル・デーで、「100テラバイトに到達する頃には、現在のドライブの8倍の性能になる可能性がある」と述べ、WDCのハイパースケーラ上位5社のうち2社がすでに次世代40TB ePMRドライブの認定を積極的に受けており、さらに2社が60TB超のドライブを可能にするレーザーアシスト記録技術であるHAMRプラットフォームの認定を受けている製品ロードマップを支えている。

ウエスタンデジタルの長期モデルは、3~5年以内にEPS20ドル以上、粗利益率50%以上、フリーキャッシュフロー利益率30%以上を目標としており、2月3日に承認された40億ドルの自社株買いの承認、2026年暦年中までの上位7社の顧客からの確定発注、2028年暦年まで続く3社のハイパースケーラーとの長期供給契約などに支えられている。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → (英語のみ

WDC株に対するウォール街の見方

売上総利益率が前年同期比770ベーシスポイント増の46.1%に拡大したことは、WDの高密度ニアラインドライブへの収益構成のシフトが、コンセンサス予想よりも早く50%以上の売上総利益率への距離を縮めているという構造的なテーゼを検証するものである。

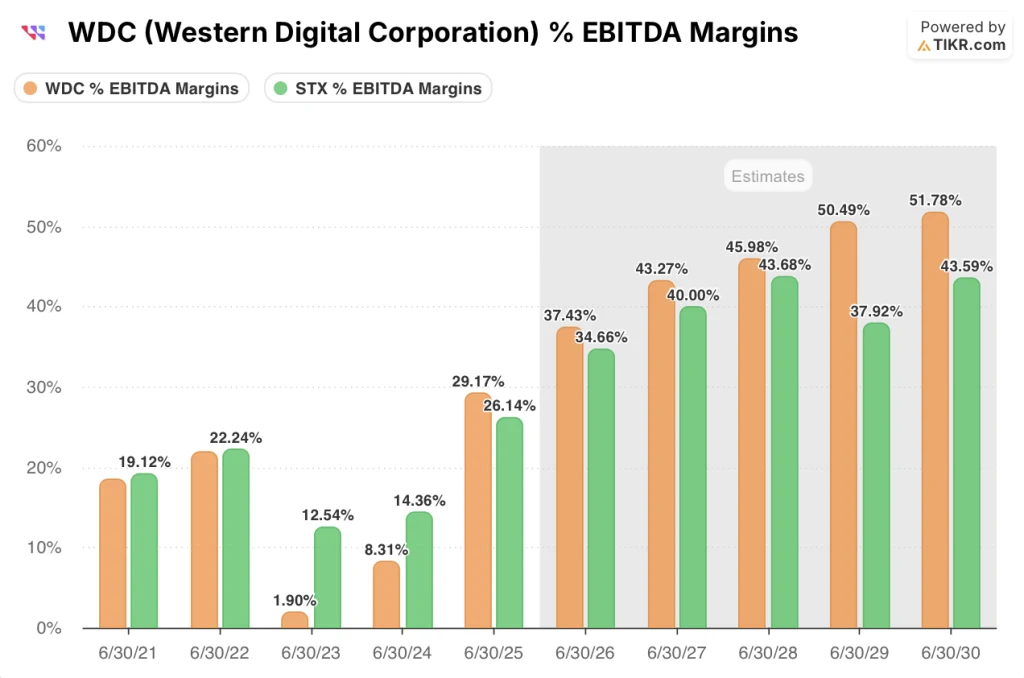

TIKRは、ウエスタンデジタルのEBITDAは2025年度の27.8億ドルから2026年度には46.7億ドル、2027年度には67.8億ドルに拡大し、マージンは29.2%から37.4%、43.3%に拡大すると予測している。

ニアラインHDD市場でWDの直接のライバルであり、同じAIストレージ需要の波に乗って株価が過去1年間で376%急騰したシーゲイト(STX)は、2026E年度のEBITDAマージンをWDの推定37.4%に対して34.7%に設定した。

ハイパースケーラの需要継続と2027年前半のHAMRの台数増を織り込み、23人のアナリストの平均目標株価は321.00ドルで、3月27日終値の275.34ドルから16.6%の上昇となっている。

170.00ドルの下限ターゲットと440.00ドルの上限ターゲットの間のスプレッ ドは、HAMRの認定スケジュールと価格設定の耐久性をめぐる真の二元論を 反映しており、下限ターゲットはハイパースケーラの支出に遅れが生じたり、テラバイト当 たりの価格が過去の下落に戻ったりした場合に固定され、上限ターゲットはイノベー ション・デイのロードマップが予定通りに実行されることを条件としている。

評価モデルは何を示しているか?

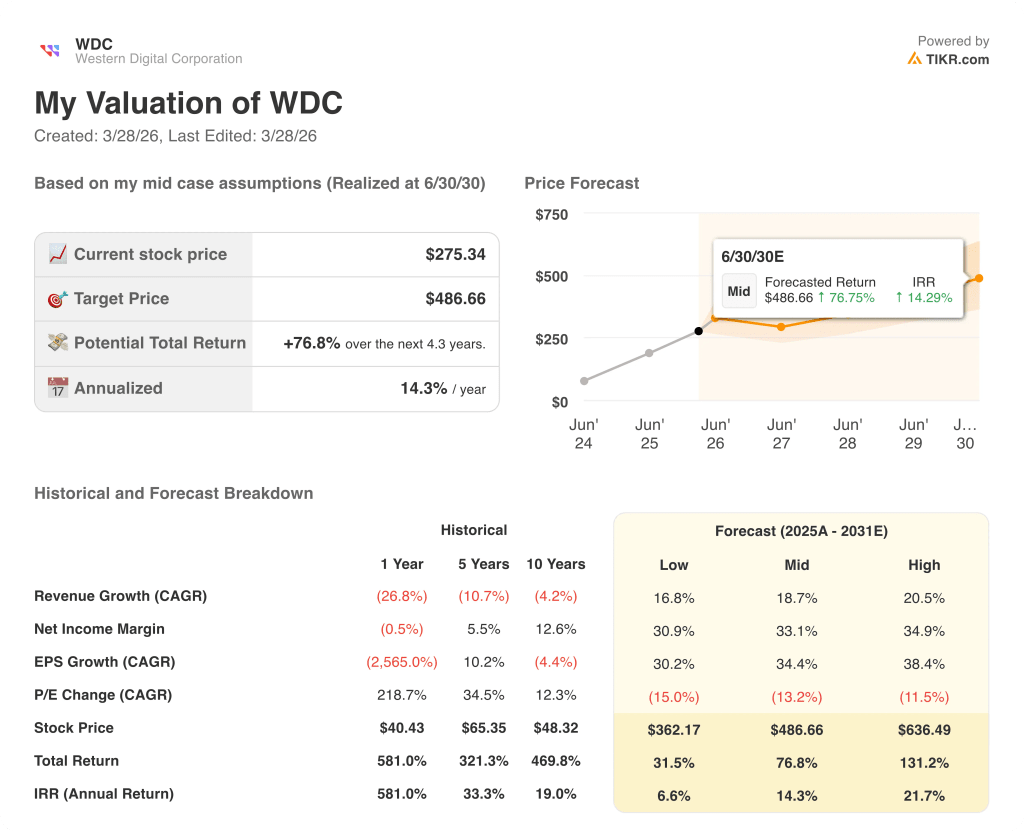

TIKRのミッドケースモデルでは、2030年6月までのトータルリターンが76.8%、年率換算IRRが14.3%に相当する1株当たり486.66ドルをターゲットとしており、これは18.7%の売上高CAGRの仮定と、2月3日に発表された経営陣自身の長期モデルが天井ではなく床として明確に括弧書きしている33.1%の純利益率ターゲットによって支えられている。

市場は、WDCの2026E年度のEPS成長率79.6%が循環的なものであるかのように評価しているが、2028年暦年までの長期供給契約は構造的なものであることを裏付けている。

WDの上位7社のハイパースケーラー顧客との2026年末までの確定発注は、2月3日に承認された40億ドルの自社株買いと相まって、2027E年度に売上高が156億6,000万ドルに拡大する一方で株数を圧縮することで、TIKRの目標486.66ドルを直接下支えする。

経営陣は、1月29日の決算説明会と2月3日のイノベーション・デーの両方で、HAMRの売上総利益率はePMRに対して中立からプラスになると明言しており、技術移行が利益率の軌道をリセットしないことを示唆している。

リスクとなる唯一の前提は価格安定であり、テラバイトあたりのASPが過去の年間1桁台半ばから後半の下落に逆戻りした場合、FY2027EのEBITDAマージン43.3%は大幅に縮小し、TIKR目標486.66ドルは達成不可能となる。

2026年第3四半期の決算報告は、1テラバイトあたりのASPが1桁台半ばから後半の成長を続けるかどうかを読み解く最初の材料となり、売上総利益率が47%から48%の目安を上回るか下回るかが注目点となる。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

ウエスタンデジタルコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WDC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Western Digital Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。