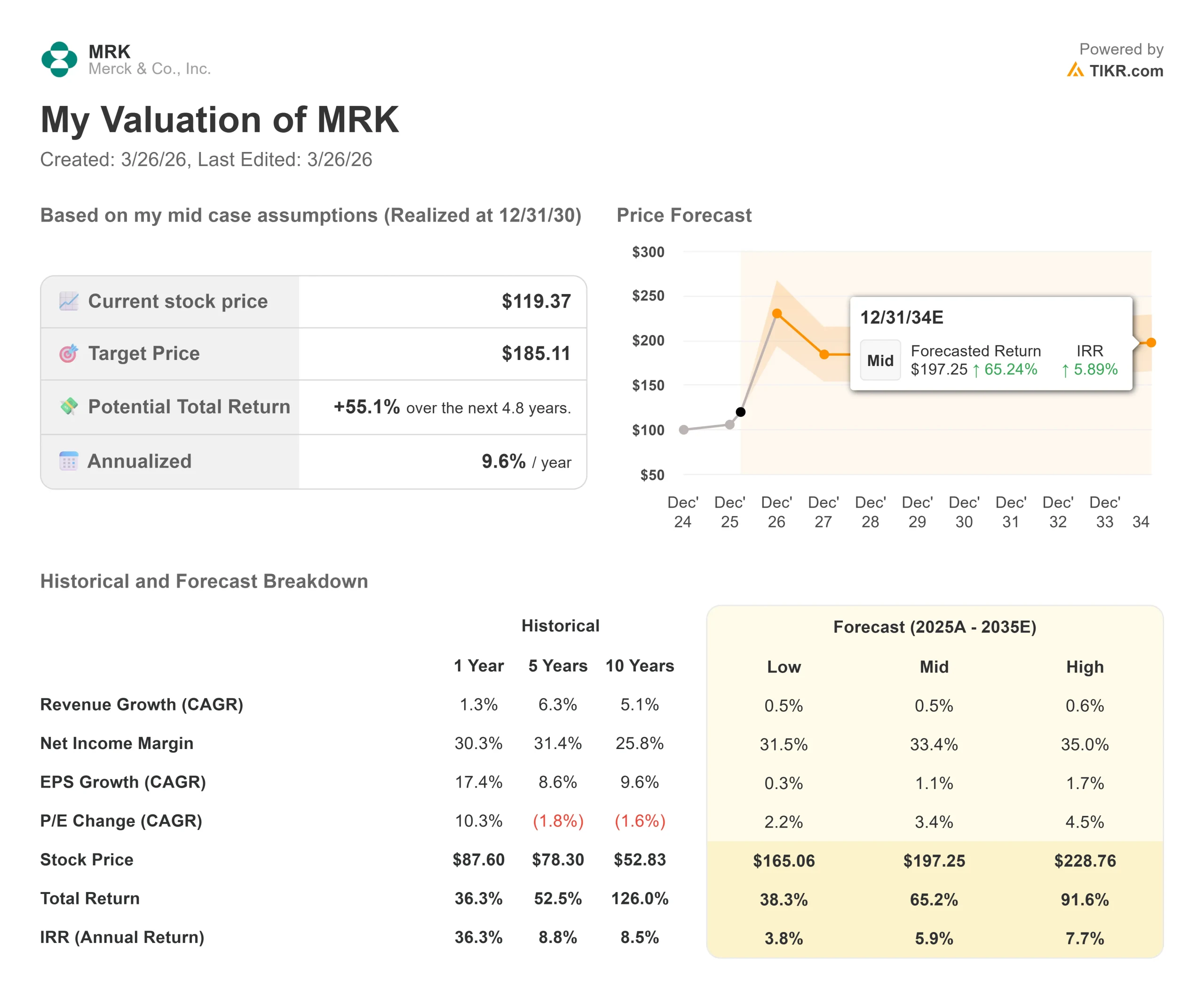

メルクの主要統計

- 現在の株価:119.37 ドル

- 目標株価(中間)$185.11

- ストリート・ターゲット(平均)$128.04

- トータルリターンの可能性+55.1%

- 年率IRR: 9.60% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかをご覧ください。>>>

何が起きたか?

メルク (MRK)の株価は、2028年12月に迫ったキイトルーダの米国特許失効という一つの影の下で2年間を過ごしてきた。

強気派は、パイプラインはそのギャップを埋めるのに十分深いと言う。ベア派は、製薬業界ではブロックバスターに代わるものはないと言う。今週、メルクはこの議論に対して最も鋭い反論を行った。

2026年3月25日、メルクは ターンズ・ファーマシューティカルズを1株当たり現金53ドル、株式価値にして約67億ドル(買収現金控除後で約57億ドル)で 買収すると発表した。

発表当日、MRKの株価は3ドル(2.58%)上昇し、119.37ドルで取引を終えた。反応は慎重で、陶酔的ではなかった。

この買収の中心となる資産はTERN-701で、慢性骨髄性白血病(CML)患者を対象に研究中の経口アロステリックBCR::ABLチロシンキナーゼ阻害剤(CMLがん細胞の増殖を促すタンパク質を阻害する標的薬)である。

慢性骨髄性白血病(CML)は、骨髄に発生する増殖の遅い血液がんである。CMLは、米国、欧州の主要市場、および日本で、毎年推定18,000人の新規診断患者が罹患している。

TERN-701は、高い選択性と治療指標の改善により、現在承認されているTKI製剤と比較して有効性で優位に立てる可能性があり、クラス最高の治療薬になる可能性があると信じています。

「今回の買収は、メルクにとってこの約12カ月で3件目の数十億ドル規模の買収となる。

ベローナ・ファーマの100億ドル規模の買収と シダラ・セラピューティクスの92億ドル規模の買収により、キイトルーダの収益が落ち込む前にパイプラインの厚みを増すことを目的とした3つの買収のコミットメント総額は約259億ドルに達する。

メルクの株価のヒストリカル予想とフォワード予想を見る(無料です!) >>>メルクの株価のヒストリカル予想とフォワード予想を見る

メルクは現在割安か?

MRKは2026年3月25日現在、NTM PER23.28倍、NTM EV/EBITDA15.50倍で取引されている。

ディストレス同業他社に対するプレミアムは簡単に説明できる。

ファイザーはNTM PER9.21倍、ブリストル・マイヤーズ スクイブは9.40倍で取引されている。ノバルティスは16.76倍、アストラゼネカは18.20倍と、パイプラインの勢いに支えられた高倍率となっている。

メルクの23.28倍は、メルク自身の移行がうまくいくことを前提としている。メルクの23.28倍は、メルク自身の移行がうまくいくことを前提としている。

BioPharma Diveによると、2025年12月に開催された米国血液学会で発表されたデータから、TERN-701がノバルティスのScemblixに挑戦する可能性が示唆された。

ウィリアム・ブレアのアナリスト、アンディ・シェイは、TERN-701のCMLにおける臨床プロファイルを「前例がない」と評価した。リーリンク・パートナーズのアンドリュー・ベレンズは、メルクの提示はTERN-701の可能性を「大幅に過小評価している」とし、彼のモデルではピーク時の年間売上高を約62億ドルと予測している。

TERN-701が異なるのはそのメカニズムである。

TERN-701は、BCR::ABLタンパク質の活性部位と競合する従来のTKIとは異なり、明確なアロステリックポケットを標的とする。つまり、患者が既存の治療法に失敗する原因となる耐性変異を克服するために設計された別の領域に結合するのである。

メルク・リサーチ・ラボラトリーズのプレジデントであるディーン・リー博士が電話会議で述べたように、TERN-701は初期のデータでは、Scemblixを含む承認済みのTKIと比較して、主要分子奏効率は約2倍、深部分子奏効率は2〜3倍を達成する可能性がある。

ベアには反論がある。TERN-701はまだ第1/2相臨床試験中である。

Ternsの最終終値に対して6%のプレミアムが支払われたが、これは上場医薬品メーカーとしてはここ数年で最低水準であり、ウィリアム・ブレアは競合入札がまだ出現する可能性を示唆した。

キャロライン・リッチフィールド最高財務責任者(CFO)は、この買収により、シダラからすでに織り込まれている費用に加えて、2026年に約58億ドル(1株当たり約2.35ドル)の研究開発費が発生することを確認した。

IRAの圧力は、短期的なノイズを複雑にしている。 ジャヌビアの79%のメディケア価格引き下げは2026年に実施され、ジャヌメットのフランチャイズは2027年に価格交渉に直面する。

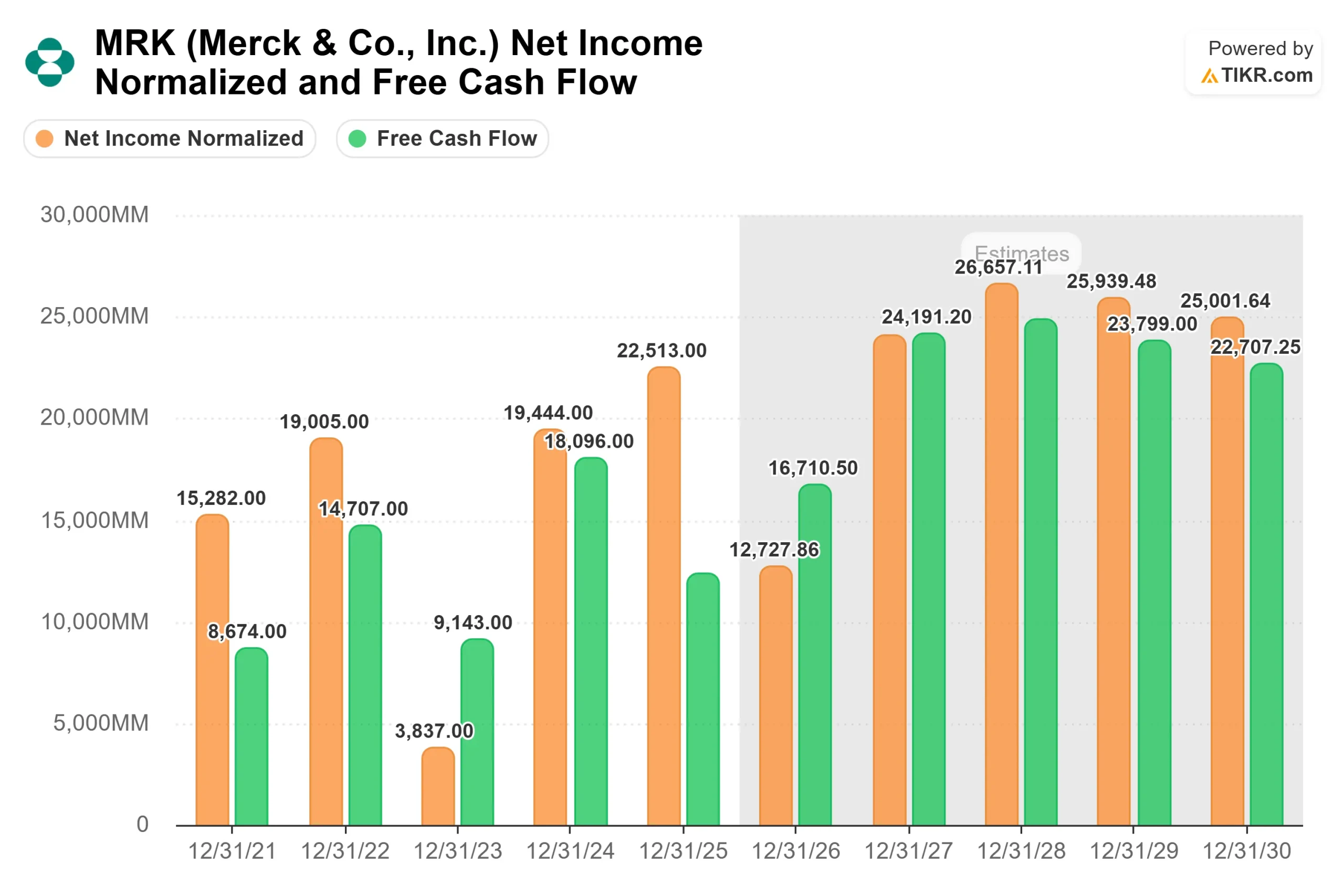

メルクのFCFの全履歴とTIKRのフォワード・モデルを見る >>)

TIKR アドバンスモデル分析

主な統計

- 現在価格: 119.37ドル

- 目標株価 (中間): $185.11

- トータルリターンの可能性+55.1%

- 年率IRR: 9.60% /年

アナリストによるメルク株の成長予測と目標株価を見る(無料です!) >>> メルク株の成長予測と目標株価を見る

ミッドケースでは、30年12月31日までの売上高CAGRを0.5%としています。これは、肺動脈性肺高血圧症(肺動脈の高血圧)におけるWinrevairの商業的立ち上がりと、ネムタブルチニブとzilovertamab vedotinによる血液内科領域での貢献という2つのドライバーによって相殺された、キイトルーダに対する短期的なバイオシミラーの圧力を反映しています。ミッドケースの純利益率33.4%は、30億ドルのコスト削減プログラムによる営業レバレッジを反映している。主なリスクは、2028年後半からキイトルーダの売上が予想よりも急激に減少することであり、キイトルーダ皮下注製剤(バイオシミラー参入に先駆けて患者を維持するために設計された迅速注射製剤)の採用が遅れることがこれに加わります。

ハイケースは、TERN-701が承認され、CMLのシェアを獲得し、ウィンレベアと血液内科がマージンを35%に押し上げる場合、228.76ドルに達する。ローケースの$165.06は、ほぼゼロに近い収益成長と、移行が期待外れだった場合の倍率圧縮を反映している。ミッドケースの119.37ドルは、2030年末までの年率9.60%のリターンを実現する。145.7億ドルの現金で2.8%の配当利回りを支払う企業にとって、これは英雄的な仮定ではない。

結論:メルクが4月下旬に発表する2026年第1四半期の売上高に注目しよう。経営陣は2月、通期の売上高を655億~670億ドルと予想した。再確認は、買収費用がノイズであることを示す。減額は、買収のペースが目先の業績を上回っているという弱気筋の懸念を正当化する。

メルクのテーゼは単純明快で、2029年に説明すべき収益の崖がないように、今日積極的に支出することだ。Terns社との取引は、メルクが獲得した中で最も科学的に信頼できる血液学資産を追加するものだ。TERN-701がフェーズ1/2で示したような成果をフェーズ3で示せば、57億ドルの正味価格がバーゲンに見える日が来るかもしれない。うまくいかなければならないのはデータである。うまくいかない可能性があるのは、うまくいかないことだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

メルクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

メルクを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して メルクを他の銘柄と一緒に追跡できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!