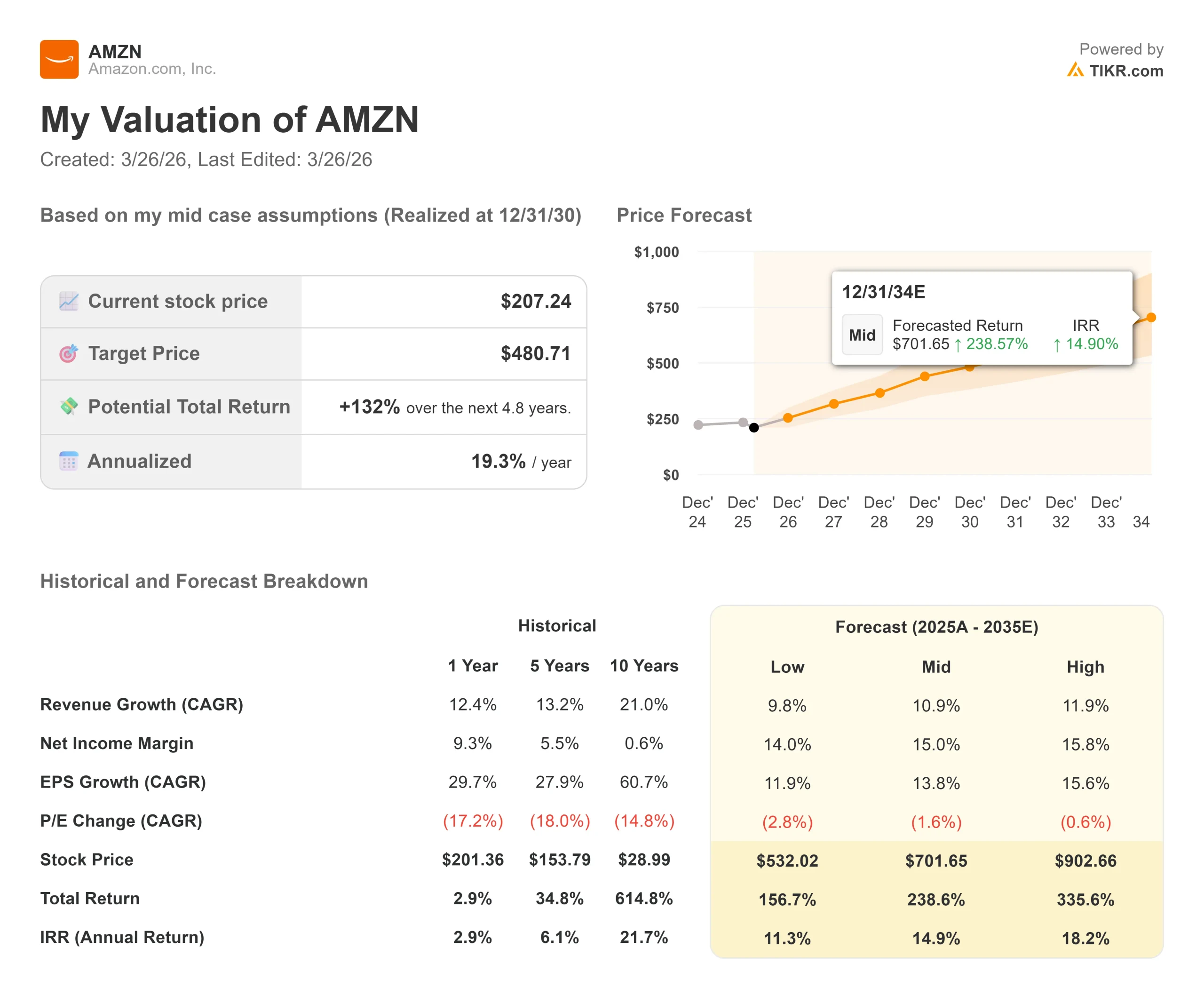

アマゾン株の主な統計

- 現在の株価:$207.24

- 目標株価(中間)$480.71

- ストリート・ターゲット:$280.47

- トータルリターンの可能性今後4.8年間で+132

- 年率IRR:19.30% /年

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

アマゾン (AMZN)の株価が、これほど投資家の間で明暗を分けたことはめったにない。

強気派は、構造的に有利なビジネスがここ数年で最も低いフォワード倍率で取引されていると見ている。ベア派は、フリーキャッシュフローが崩壊する一方で、データセンターに現金を注ぎ込んでいる企業と見ている。

未解決の問題は、アマゾンが2026年に2,000億ドルを投じるAIインフラへのコミットメントが、アンディ・ジャシーCEOが約束するリターンを生むのか、それとも市場がまず証拠を求めるのが正しいのか、ということだ。

暴落は2026年2月5日の2025年第4四半期決算報告から始まった。

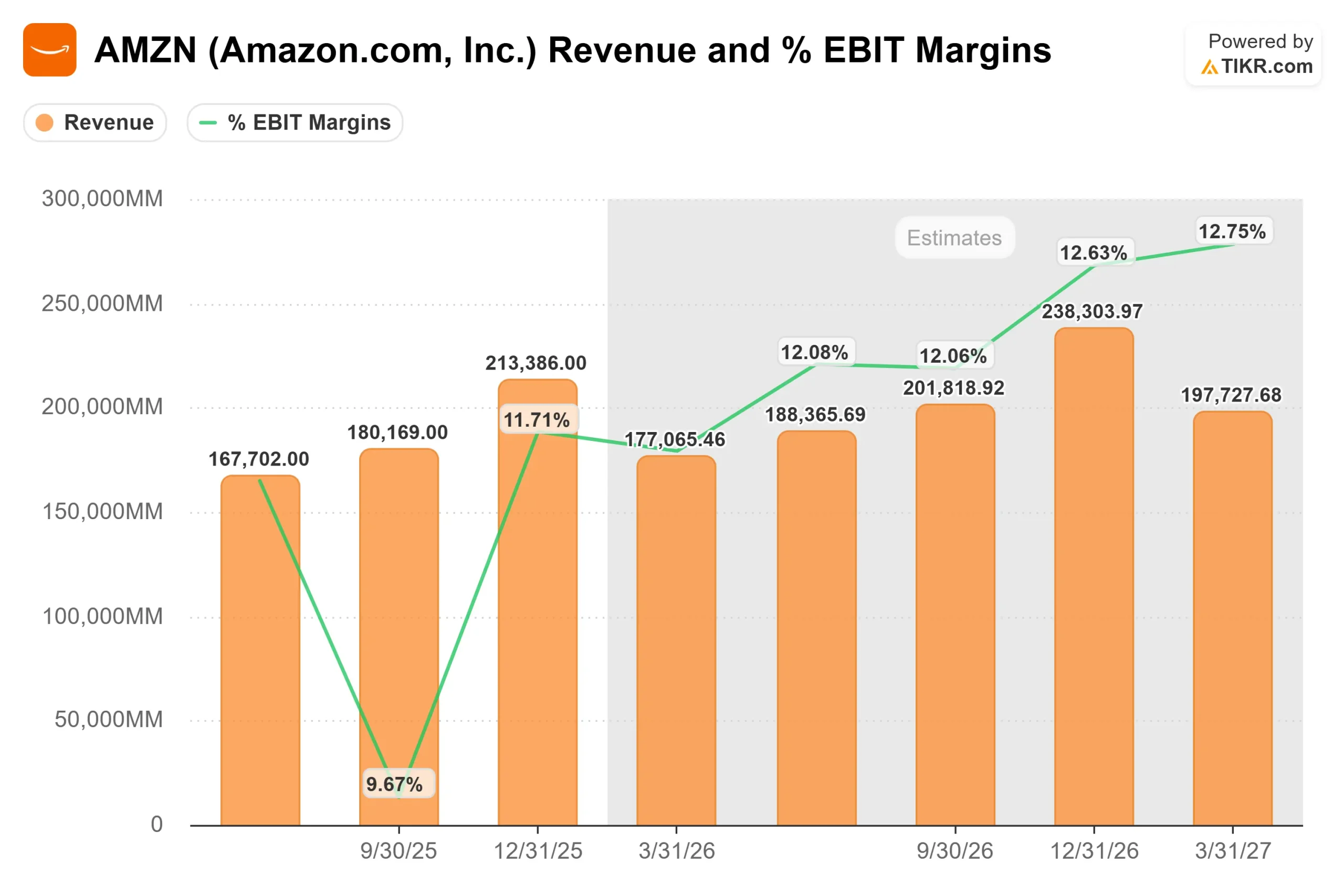

アマゾンは予想を上回る2,134億ドルの売上を計上し、調整後EPSは1.95ドルとなった。しかし、経営陣は2026年の資本支出(データセンター、チップ、AIインフラへの支出)を約2000億ドルとし、ウォール街の事前予想を大きく上回る指針とした。

株価はこの日5.55%下落し、2026年2月13日までに最大21.74%のドローダウンを記録した。それ以来、株価は完全には回復しておらず、マクロ的な圧力と設備投資への懐疑的な見方が株価の重荷となり、3月27日の終値は199ドル近辺だった。

Jassy氏は電話会見で、資本利益率に関する質問に直接答えた。「我々は非常に高い需要があり、顧客はコアとAIのワークロードのためにAWSを求めている。

「我々はAWSビジネスにおける需要シグナルを理解し、そのキャパシティを投資資本に対する強力なリターンに変えてきた深い経験がある。ブライアン・オルサフスキーCFOは、AWSの営業利益率は第4四半期に35%に達し、前年同期比で40ベーシスポイント上昇した。

基礎的な業績は好調だった。AWSの第4四半期の成長率は前年同期比24%増と、過去13四半期で最も速いペースで再加速し、年換算売上高は1,420億ドルに達した。

北米の営業利益率は前年の8%から9%に拡大した。

広告収入は22%増の213億ドル。通年の営業キャッシュフローは20%増の1,395億ドル。市場の問題は事業ではない。2000億ドルの賭けに対するリターンのタイミングである。

アマゾン株のヒストリカル予想とフォワード予想を見る(無料です!) >>

アマゾンは現在割安か?

207.24ドルで、アマゾンは将来利益の26.84倍、NTM EV/EBITDA(向こう12ヶ月の企業価値÷利払い・税引き・減価償却・償却前利益)の10.83倍で取引されている。

圧迫要因はフリー・キャッシュフローだ。

設備投資が1,318億ドルに急増したため、アマゾンの2025年のLTM(直近12ヵ月)のフリーキャッシュフローは前年比76.6%減の77億ドルに減少した。2026年の設備投資額は約2,000億ドルと予想されており、フリーキャッシュフローは、設置容量が収益を生むにつれて回復する前にマイナスに転じる可能性が高い。

Evercore ISIによると、アマゾンは、AIインフラ投資がセクター全体で加速する中、2026年にフリーキャッシュフローが前年比で減少すると予想される大型テクノロジー企業数社のうちの1社である。目先のキャッシュ・ドラッグは現実のものとなる。

過小評価されているかもしれないのは、そのキャパシティに対してすでにスケーリングされている収益だ。

AWSの収益バックログは、第4四半期時点で2440億ドルで、前年同期比40%増となっている。Jassy氏は、AIラボが大規模なコンピューティングを消費する一方で、企業は生産性の高いワークロードを実行している。

この移行はまだ初期段階であり、だからこそ今、構築が行われているのだ。

アマゾンのカスタムシリコン事業は、この論文に耐久性を加えている。

TrainiumとGravitonチッププログラム(アマゾンの自社製AIチップとCPUチップ)を合わせた年間売上高は100億ドルを超え、前年比3桁成長率で成長している。

Trainium2は、アマゾンのBedrockプラットフォーム(企業がAIモデルにアクセスし、大規模に実行できるようにするサービス)の大部分を支えており、サードパーティのGPUだけに頼っているライバル企業よりも、アマゾンに優れた単位経済性をもたらしている。

Jassyは、2026年半ばまでにほぼすべてのTrainium3の供給が完了する見込みであることを確認した。

小売と広告事業は、株価が示唆するよりも好調だ。

生活必需品は2025年に米国で他の全カテゴリーの約2倍の速さで成長し、販売台数の3台に1台を占める。

広告は第4四半期に22%成長し、2025年全体で120億ドル以上の増収となった。

バーンスタインのアナリスト、ニヒル・デブナーニは、2026年1月にアウトパフォーム、目標株価300ドルのレーティングを再表明し、現在の状況はパンデミック以来最も好調な強気ケースの一つであり、AWSの売上成長と小売マージンはともに加速していると述べた。

TIKR 先進モデル分析

主要統計

- 現在価格:207.24 ドル

- 目標株価(中位)$480.71

- 潜在的トータルリターン+132%

- 年率IRR:19.30% /年

アナリストによるアマゾン株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、2030年12月31日までに480.71ドル、207.24ドルから年率19.30%のIRRで132%のトータルリターンを目標としている。2つの収益ドライバーは、AWSの再加速によるAIエンタープライズ・ワークロードの本番稼動へのスケールアップと、広告や日用品を通じた継続的な小売収益化である。マージンドライバーは、設備投資サイクルが成熟し、利益率の高いAWSと広告収入の構成比が高まることで、純利益率が現在の10.8%から2030年までに15.0%に拡大することだ。主なリスクは、AIの収益化が予想以上に長期化し、フリーキャッシュフローの抑制が長期化し、倍率がさらに上昇することである。

ローケースでは、売上高年平均成長率9.8%、純利益マージン14.0%として、30年12月31日時点で532.02ドルを目標とし、11.3%のIRRで156.7%のトータルリターンとなる。ハイケースは、売上高CAGR11.9%、マージン15.8%と仮定して902.66ドルに達する。ミッドケースは最もバランスの取れた実行リスクの見方を反映しており、年率19.30%で長期的なリスク・リターンが魅力的である。

結論 4月下旬に予想される2026年第1四半期決算でAWSの収益成長に注目。AWSが24%以上を維持し、経営陣が2027年の回復に先立ち2026年にフリーキャッシュフローの谷を示唆するならば、株価はストリート・コンセンサスへの信頼できる道筋を持つ。成長率が20%を下回るか、設備投資ガイダンスが上昇し、それに対応するバックログが明確でない場合、圧力は拡大する。

アマゾンの2,000億ドルの賭けは、適切なタイミングでの適切な投資であるか、そうでなかったことを知る最も高価な方法のいずれかである。4月下旬の決算発表で、その証拠が蓄積され始めるだろう。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRで賢い投資家たちの動きを追おう。

アマゾンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アマゾンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して アマゾンをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!