DISの主要統計

- 過去1週間のパフォーマンス:-7

- 52週レンジ: $80 to $125

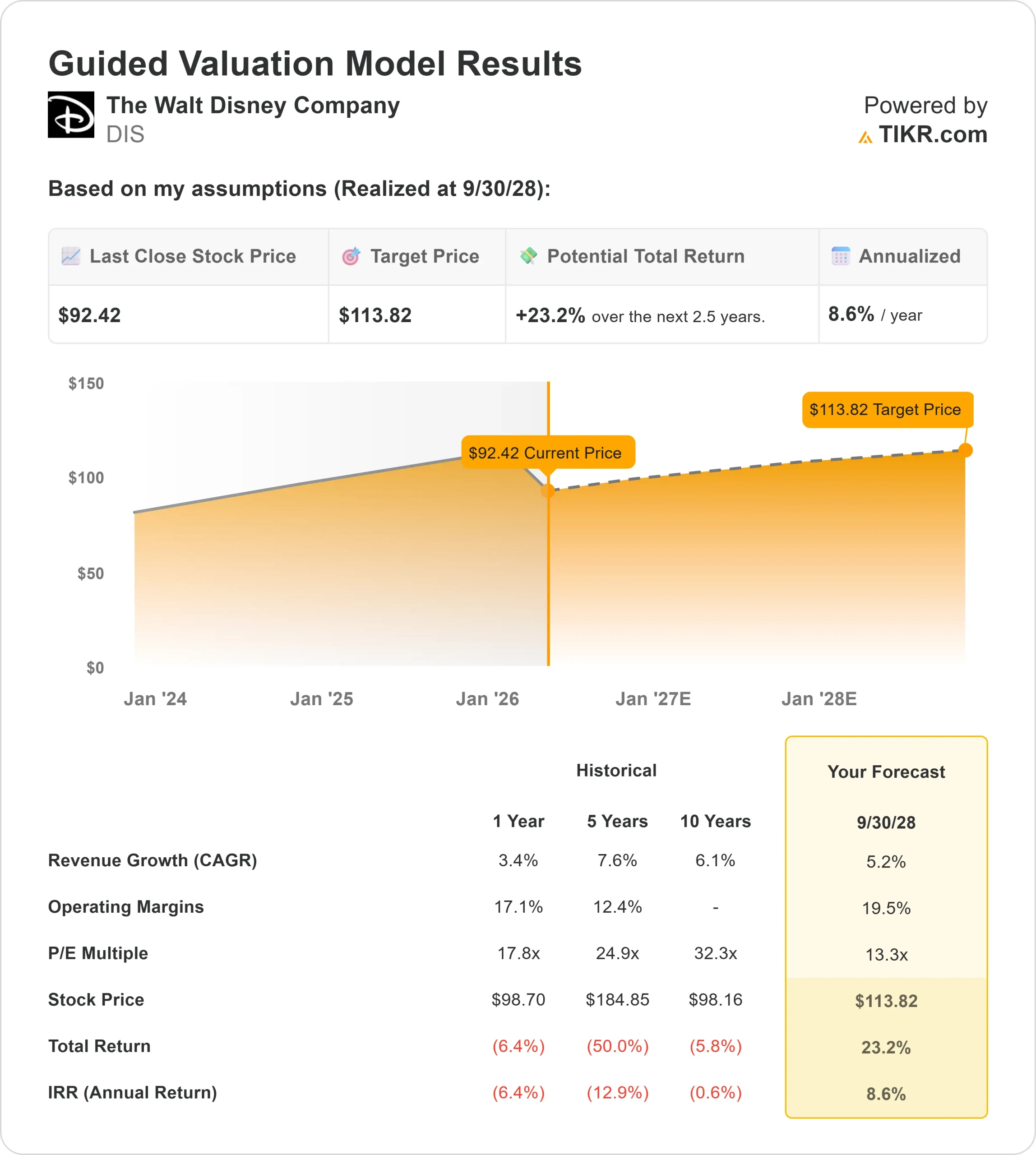

- 評価モデル目標株価:114ドル

- インプライド・アップサイド: 23

TIKRでウォルト・ディズニー・カンパニーのようなお気に入りの銘柄を分析する (無料) >>>へ

何が起きたのか?

ディズニーディズニーは今週、エンターテインメント株に圧力がかかり、投資家の関心がストリーミングの成長から収益性へとシフトする中、同社の3つの主要ストリーミング・プラットフォームであるDisney+、Hulu、ESPN+を含む消費者直販事業全体の利益率改善に取り組んでいる。

ウォルト・ディズニー・カンパニーの株価は今週約7%下落し、1株あたり92ドル近辺で終えたが、これは主に投資家がディズニーのストリーミング事業がまだ一貫して利益を上げていないことを懸念しているためで、特にすでに高い利益率を生み出しているネットフリックスや、NBCユニバーサルを通じてより多角的なメディアモデルから利益を得ているコムキャストのような同業他社と比較すると、その懸念は大きい。

ディズニーは、2026年と2027年の両方で2桁のEPS成長率のガイダンスを繰り返し、2026年の好調なスタートを強調した。

同社は、第2四半期のストリーミング営業利益について、前年同期比2億ドル増の約5億ドルを見込んでおり、クルーズの立ち上げに伴う当面のコストにもかかわらず、エクスペリエンス事業では約5%の増収を見込んでいる。

機関投資家の動きはまちまち。アセナゴン・アセット・マネジメントは保有株を87.7%減らし、4,134,000株以上を売却、グラディエント・インベストメンツはポジションを93.8%減らし、ムーディ・ナショナル・バンク・トラスト・ディビジョンは保有株を26.7%減らした。

一方、ノルデア・インベストメント・マネジメントは保有株を約260万株(約2億9600万ドル相当)に増やし、パーク・アヴェニュー・セキュリティーズはポジションを23.1%、グローブ・バンク&トラストは31.1%増やした。

機関投資家の保有比率は約65.7%で、ディズニーの次回の業績アップデートを市場が見据えているため、このような積み増しと大規模な売りが混在していることは、投資家層の分断を反映している。

ウォルト・ディズニー・カンパニーのバリュエーションを即座に見る(TIKRで無料)>>>。

DISは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

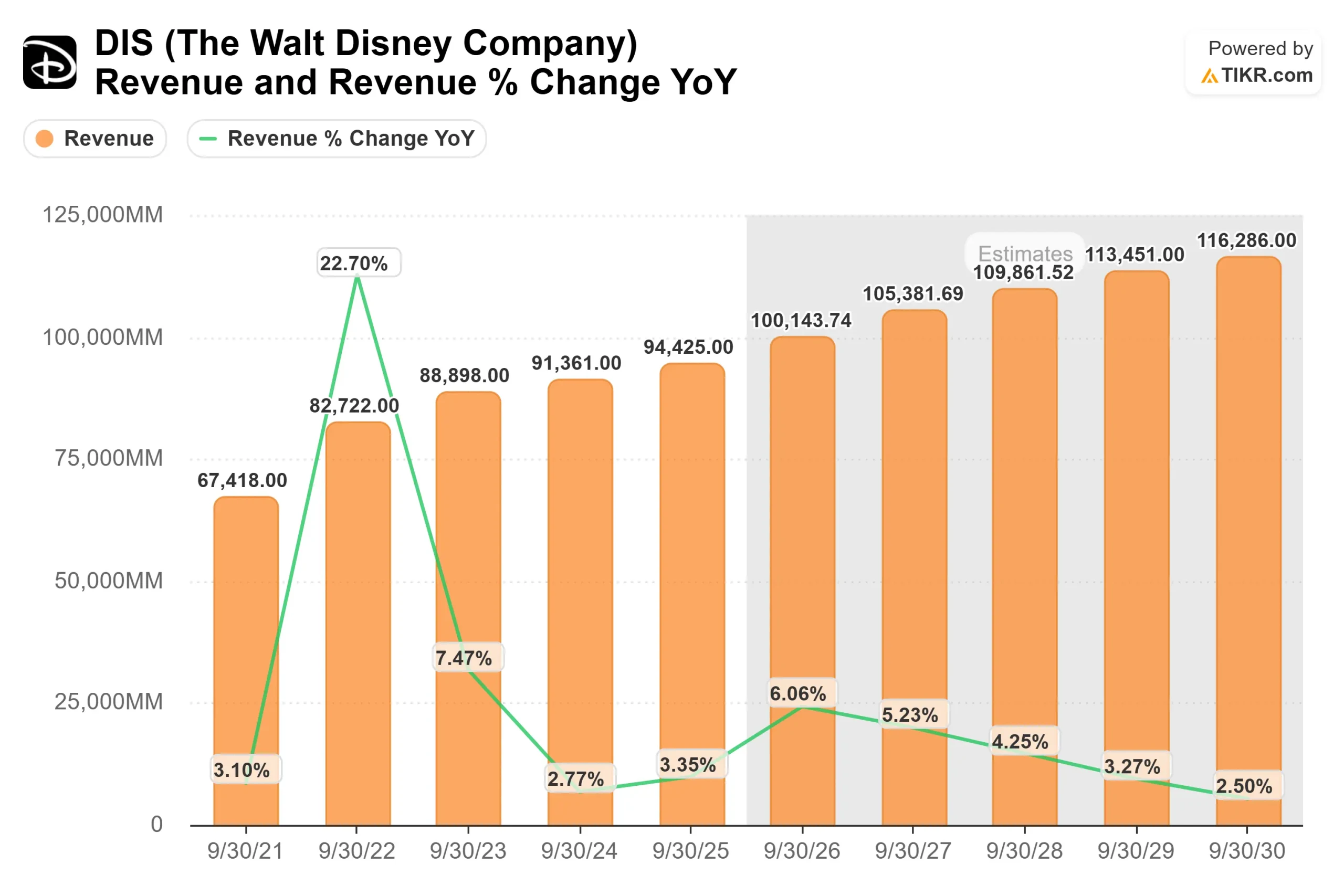

- 収益成長率(CAGR):5.2

- 営業利益率19.5%

- 出口PER倍率:13.3倍

従来のTVネットワークが衰退しても、価格決定力と旺盛な需要が着実な拡大を支え続けるパーク&エクスペリエンス部門が主な原動力となり、一桁台半ばの成長が続くと予想される。

Disney+、Hulu、ESPN+を含むダイレクト・トゥ・コンシューマー事業の収益性が改善し、価格設定、広告宣伝、コスト規律がより効率的に機能し始めたことに支えられ、DISは2026年と2027年の両方で2桁のEPS成長を目標としている。

ウォルト・ディズニー・カンパニーのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

ディズニーはまた、Disney+とHuluを単一のプラットフォームに統合し、パーソナライゼーションとエンゲージメントを向上させることで、ユーザー1人当たりの平均収益を増加させ、長期的な解約を減らすことができる。

同時に、ディズニーの長期的な成長を支えているのは、600億ドル規模のコミットメントの一環として300億ドル規模の拡大計画を持つ、エクスペリエンス部門への継続的な投資であり、ストリーミング、パーク、消費者向け製品全体でエンゲージメントを促進することができる『トイ・ストーリー6』や実写版『モアナ』など、今後公開予定の強力な映画作品群である。

これらの要因から、ストリーミングの利益率が改善し続け、パークの需要が安定するならば、ディズニーは小幅ながら割安に 見える。

DIS株は今後どの程度上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、ウォルト・ディズニー・カンパニーの潜在的な株価、またはどのような株式がどの程度の価値を持つかを1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。