ROKU株の主要統計データ

- 今週のパフォーマンス:-7

- 52週レンジ: $52 to $117

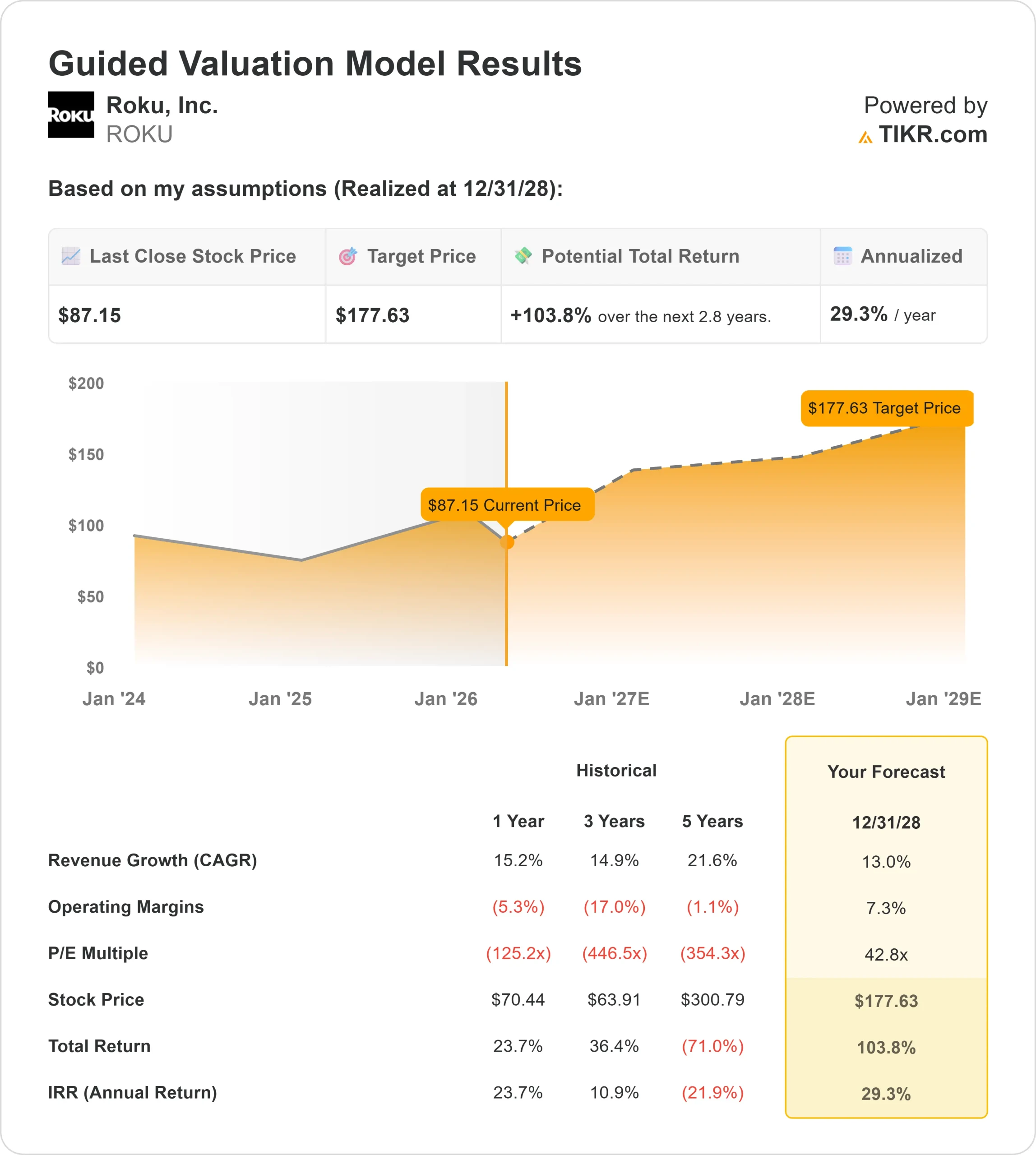

- バリュエーションモデルの目標株価:178ドル

- インプライド・アップサイド: 104

TIKRでROKUのようなお気に入りの銘柄を分析する(無料) >>)

何が起きたのか?

Roku, Inc.特に広告市場が不均衡なままであり、アマゾンのFire TVやアルファベットのYouTubeのような大規模なエコシステムとの競争が激化し続けているためだ。

ロク・インクの株価は今週約7%下落し、1株当たり87ドル近辺で終えた。インサイダー売りと機関投資家のリポジショニングがセンチメントの重しとなり、週を通じて売り圧力が持続したためだ。

株価は単一のヘッドラインに反応するのではなく、着実に下落したため、この動きは一時的なきっかけというよりは、インサイダーからの継続的な供給と大規模ファンドのポートフォリオ・リバランスによるものとの見方が強まった。

ロクは、米国のプライム・ビデオで広告なしのハウディ・サービスを月額2.99ドルで開始し、サブスクリプション・ビジネスを拡大した。

このほか、アンソニー・J・ウッド最高経営責任者(CEO)が50,000株を約500万ドルで売却したほか、ロクメディアのチャールズ・コリアー社長が約3,430株を約335,000ドルで売却した。

機関投資家の動きは、顕著な変動を伴うまちまちのポジショニングを示した。アセナゴン・アセット・マネジメントは172.9%増の93万1653株(約1億110万ドル相当)、ホロセン・アドバイザーズは352.3%増の約1億6530万ドル、ムーア・キャピタル・マネジメントは56.2%増の約1250万ドルを保有したが、13.6%減のハドソン・ベイ・キャピタル、69.8%減のコナー・クラーク&ラン、37.3%減のブレバン・ハワードなど、複数の企業が保有株を減らした。

全体として、機関投資家の保有比率は約86.3%と依然として高く、目先の売り圧力にもかかわらず長期的な関心が続いていることを反映している。

ROKUを即座に評価する(TIKRで無料) >>> ROKUは割安か?

ROKUは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

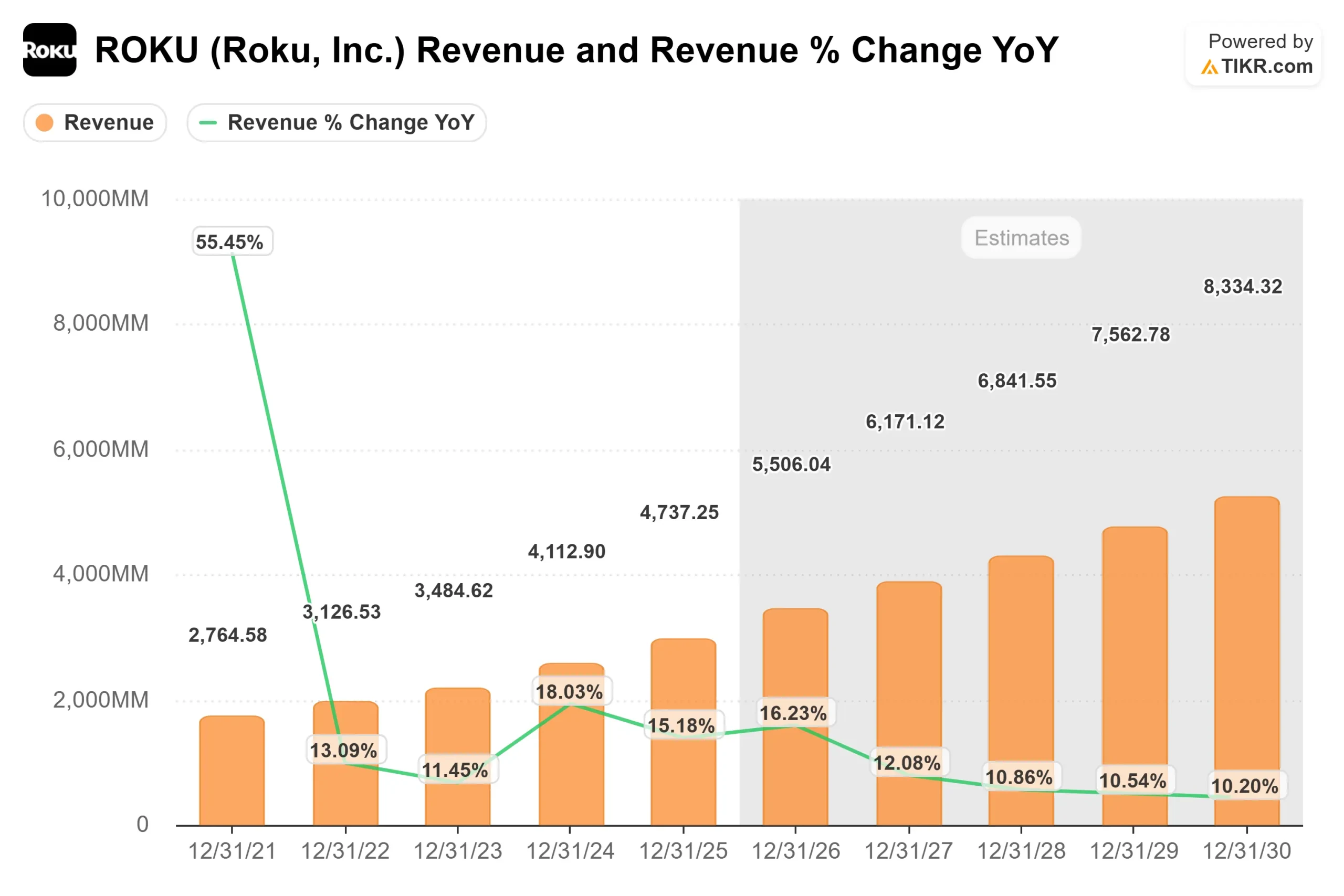

- 収益成長率(CAGR):13

- 営業利益率 7.3%

- 出口PER倍率: 42.8倍

ロクの成長見通しは、以前の超成長から、より規模を拡大したプラットフォーム・モデルへの移行を反映しており、収益は、利益率の低いデバイス販売よりも、デジタル広告、サブスクリプション収入、コンテンツ配信を含む利益率の高いプラットフォーム・セグメントによってますます牽引されるようになっている。

アナリストによるROKUの成長予測と目標株価を見る(無料)>>>。

プラットフォーム事業は、広告やパートナーシップを通じてロクのユーザーベースを収益化するため中心的な事業だが、これは特に、より大規模な広告エコシステムと強力なデータ優位性の恩恵を受けるアマゾンのFire TVやアルファベットのYouTubeと競合するため、同社が広告支出の循環性にさらされることにもなる。

ロクでは、広告収益率の向上、ターゲティングの改善、ユーザー1人当たりの収益の増加などに支えられ、収益が費用を上回るペースで成長するオペレーティング・レバレッジによって収益性が改善すると予想されるため、マージンの拡大は引き続き重要なドライバーとなる。

今後12ヶ月間の業績は、コネクテッドTV広告の需要動向、Roku Channelのエンゲージメント拡大、サードパーティ配信パートナーシップの深化、コストを大幅に増加させることなく収益化を拡大する同社の能力によって牽引される可能性が高い。

現在の水準では、ロクは割安に評価されており、今後の業績はプラットフォームの収益化、利益率の改善、競争の激しい広告環境での実行によって左右されるとみられる。

ROKU株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にROKUの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力を埋めてくれるので、素早く信頼性の高いスタートポイントを得ることができます。