CMG株の主要統計

- 今週のパフォーマンス:-8

- 52週レンジ: $30 to $58

- 評価モデル目標株価:48ドル

- インプライド・アップサイド: 56

TIKRでChipotle Mexican Grillのようなお気に入りの銘柄を分析する (無料) >>>へ

何が起きたか?

チポトレ・メキシカン・グリル投資家は、価格主導の成長から、需要とマージンが維持できるかどうかに焦点を移しており、同社は、マクドナルドや ヤム・ブランズのような競合他社とともに注目されている。

チポトレ・メキシカン・グリル株は今週約8%下落し、 1株当たり31ドル近辺で終えた。これは主に、投資家が決算を前にポジションを見直す一方、機関投資家の動きがまちまちであることや、売上高と利益率の動向に関する短期的な不確実性に反応しているためだ。

利益確定売りと慎重なポジション取りの組み合わせは、同社の長期的な成長見通しに対する継続的な自信にもかかわらず、株価の重荷となっている。

今週、チポトレは、みずほが目標株価を37ドルから40ドルに引き上げ、同社の継続的な拡大への自信を示すなど、アナリストの動きも後押しした。

同社は4月29日に2026年第1四半期決算を発表する予定で、投資家は需要の強さを示す重要な指標として既存店売上高と利益率に注目している。

機関投資家の動きはまちまちのポジショニングを示した。アセナゴン・アセット・マネジメントは保有株を32.8%増の約427万株(約1億5790万ドル相当)、スコット&セルバーは148.2%増、ノースクレストは111.5%増とした。

同時に、ノルデア・インベストメント・マネジメントが67.5%減、ユニオン・バンケール・プリヴェが98.5%減、カーデロック・キャピタル・マネジメントが93.2%減など、複数の企業が大幅にエクスポージャーを減らしており、機関投資家の保有率が約91.3%と高水準を維持しているにもかかわらず、選別的な売りが目立っている。

チポトレ・メキシカン・グリルを即座に評価(TIKRで無料)>>CMGは割安か?

CMGは割安か?

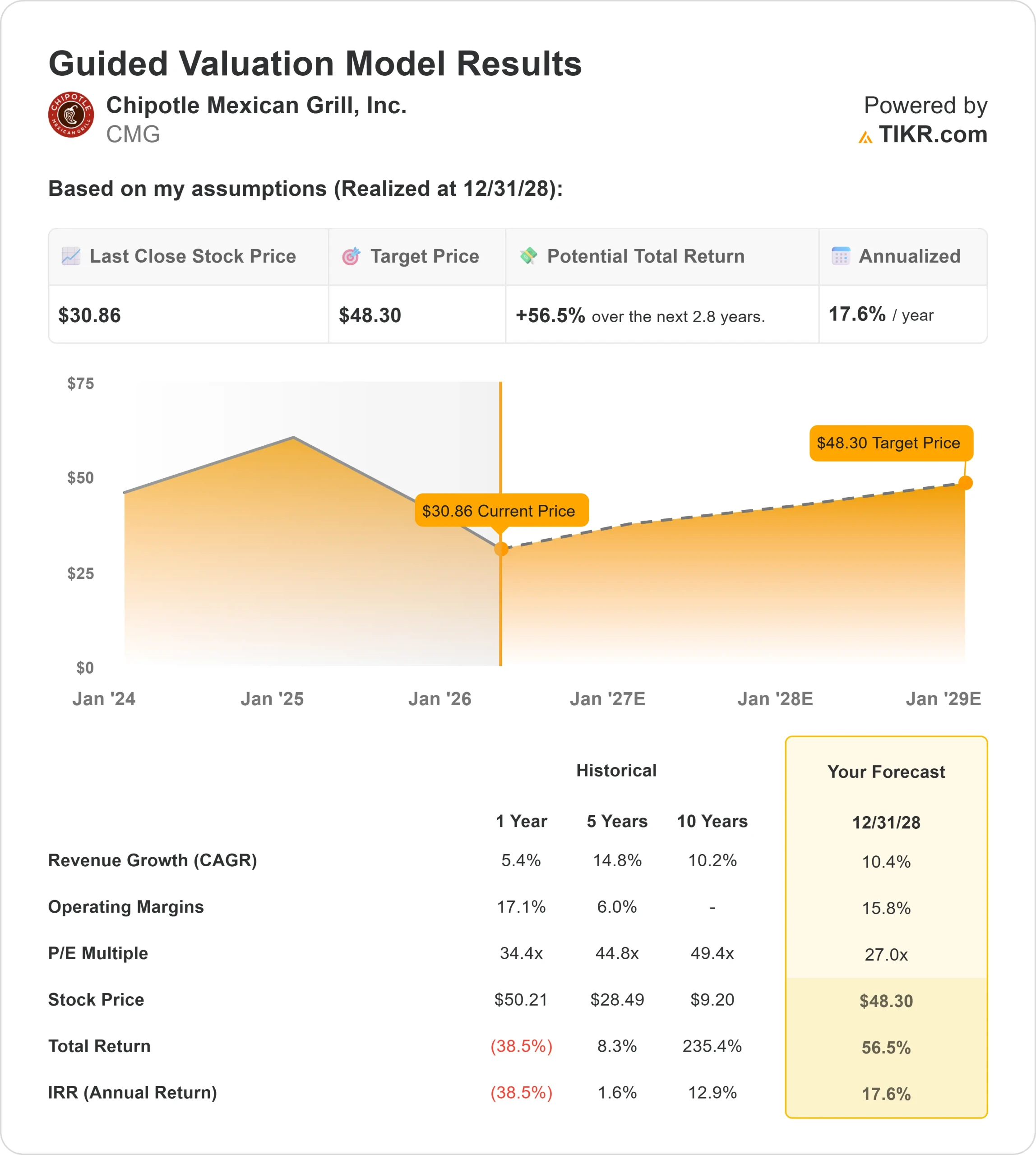

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):10.4

- 営業利益率15.8%

- 出口PER倍率:27倍

新規出店の継続と、客数とメニュー価格のバランスを反映した既存店売上高成長率の正常化に支えられ、収益成長は堅調に推移すると予想される。

チポトレ・メキシカン・グリルに対するアナリストの成長予測と目標株価を見る(無料) >> (英語のみ

チポトレの直営モデルは、フランチャイズ偏重のモデルとバリュープロモーションに依存するマクドナルドや、資産軽量構造を運営するヤム・ブランズのような競合と比較すると、店舗当たりの売上高をより多く獲得できる一方で、人件費や食費の圧力により直接的にさらされることになる。

このことは、今後の業績が、強力なユニットレベルの経済性を維持し、営業コストをコントロールしながら、店舗数を拡大できるかどうかにかかっていることを示唆している。

これらのインプットに基づき、モデル は目標株価を約48ドルと推定している。これは、約2.8年 間で合計約56%の上昇を意味し、現在の株価が割安であることを示して いる。

今後12ヶ月間の業績は、新規出店、既存店売上高動向、コスト圧力が高まる中でのマージンの安定性によって左右される可能性が高い。

店舗数の拡大は引き続き収益拡大の重要な原動力であり、効率的なオペレーションの維持は収益性を支える。

バリュー志向の同業他社との競争上のポジショニングは、特に業界全体で販促活動が活発化した場合、客足に影響を与える可能性がある。機関投資家の保有比率は依然高く、ポジション調整によるボラティリティの一因となる可能性がある。

現在の水準では、チポトレは割安に見え、今後の業績は成長とマージンの実行によって左右される。

CMG株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、チポトレ・メキシカン・グリルの潜在株価、あるいはどの銘柄の価値も1分以内に見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができる。