Workday の主要統計

- 過去1週間のパフォーマンス: -8.7%

- 52週レンジ: $117.8 to $276

- 現在の株価: $124.2

何が起きたのか?

ワークデイ(WDAY)は2027年度に入り、年初来で40%の株価下落を背負い、共同創業者がCEOの椅子に返り咲いたが、給与処理や人事案件の解決などのタスクを自律的に実行するソフトウェアを指す同社のエージェントAI事業は、年間経常収益が4億ドルを超え、株価は124.18ドルと52週高値の276.00ドルの半分以下で取引されている。

2月24日、2月6日付でCEOに復帰した共同創業者のアニール・ブスリは、第4四半期のサブスクリプション売上高を前年同期比15.7%増の23.6億ドルと報告し、2027年度のサブスクリプション売上高をLSEGがまとめたコンセンサス100億ドルにおよそ5000万ドル足りない99.3億ドルから99.5億ドルとする指針を示し、少なくとも26人のアナリストが目標株価を引き下げるきっかけとなった。

また、AI ソリューションを含む拡張案件は、非AI案件よりも平均で50%近く大きくなっており、同業のSalesforceが将来利益13.98倍で取引されているのに対し、Workdayは11.94倍と、同等の条件ではまだ数値化されていない。

ブスリ氏は2026年度第4四半期の決算説明会で、「いくらバイブでコーディングしても、HRやERPシステムを作ることはできない」と述べ、2月15日に一般提供を開始したSana Enterpriseに直接結びつけた。Sana Enterpriseは、WorkdayのHRと財務プラットフォームを、Microsoft Outlook、Gmail、Salesforceを含む外部ツールに接続するAIレイヤーで、同社の7500万人のユーザーを対象としている。

Workday は、2027 年度のフリーキャッシュフロー目標を 15% 増の31.8 億ドルとしており、29 億ドルの自社株買い残と、Accenture、Nike、Merck を含む 50 社近くの顧客がすでに採用している消費ベースの Flex Credits 価格モデルを組み合わせることで、3 月の R1 リリースを通じて 12 社の有機的に構築されたエージェントが一般提供を開始するにつれて、プラットフォームの成長を再加速させるとしている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に見ることができます。

ウォール街によるWDAY株の評価

ブスリ氏がCEOに復帰し、2月24日の決算が失敗したことで、WDAYはAIディスラプションの犠牲者として再浮上したが、同四半期のフリーキャッシュフローは12.2億ドルに達し、プラットフォームのキャッシュ創出が構造的に損なわれていないことが確認された。

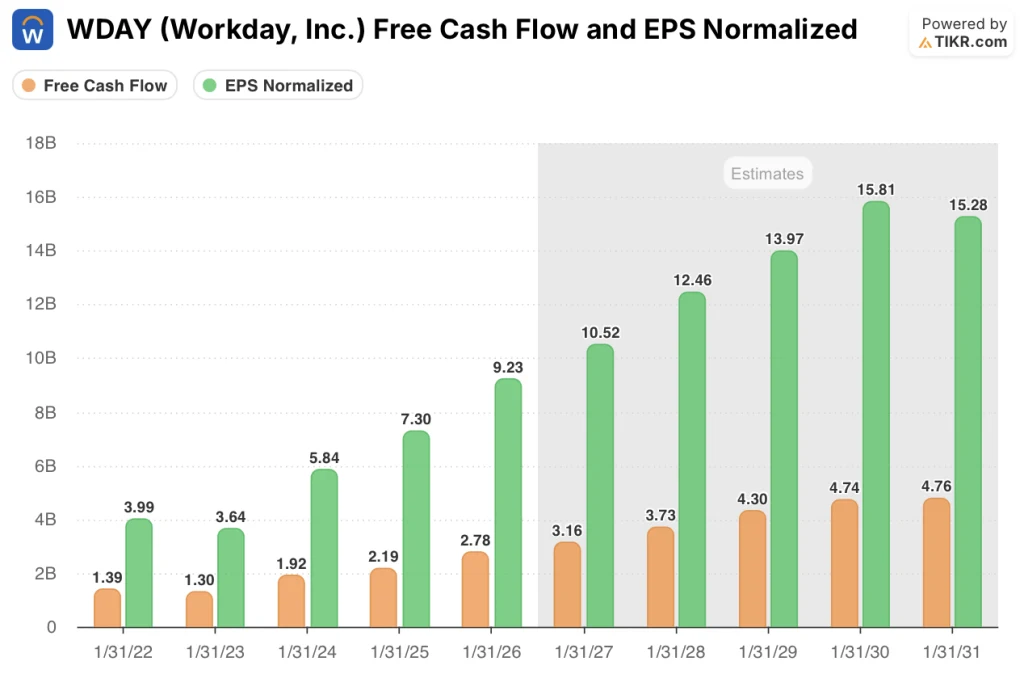

Workday の正規化 EPS は、2026 年度の 9.23 ドルから、2027 年度には 10.52 ドル、2028 年度には 12.46 ドルに上昇すると予測されており、これは前年比 100%以上の成長を遂げる AI ARR の 4 億ドル、既存収益基盤の 97% のグロス維持率、そしてマクロ要因による案件の遅延に関係なくプラットフォームが真のキャッシュを生み出すことを確認する、2026 年度のフリーキャッシュフロー 27.8 億ドルに支えられています。

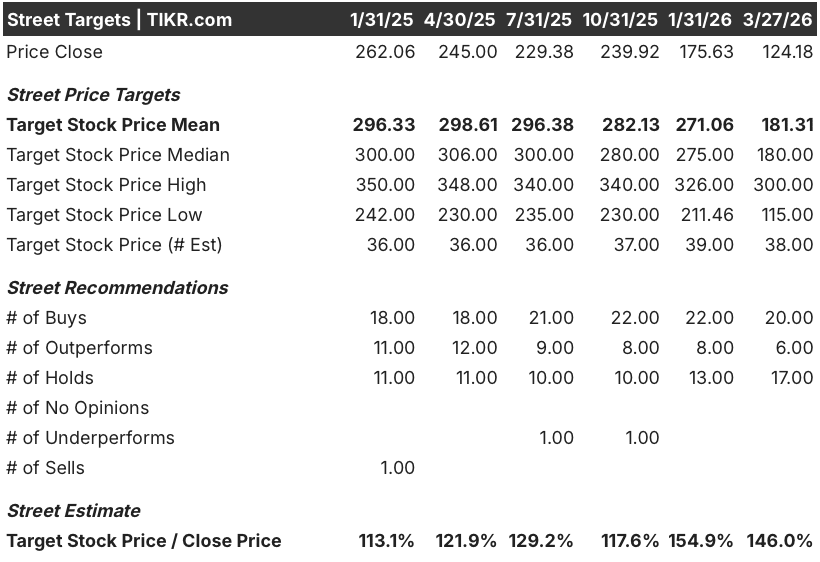

20人のアナリストが買いまたはアウトパフォームの評価を持ち、17人がホールドしている。38人の予想にわたる平均目標株価181.31ドルは、124.18ドルから約46%の上昇を意味し、Flex Creditsの消費成長とエージェント型AIの採用がトップラインの勢いを再加速させるというストリートの確信を反映している。

アナリストの目標株価レンジは下限115.00ドルから上限300.00ドルまでで、弱気のケースは連邦政府とヘルスケア市場でのさらなる取引の長期化にかかっており、強気のケースは下期のFlex Credits採用が耐久性のある消費収益モデルを確認することにかかっている。

評価モデルは何を示しているか?

TIKRのミッドケースターゲット217.74ドルは、4.8年間のトータルリターンが75.3%、年率換算IRRが12.3%であることを意味し、すでに早期アクセスが開始されているエージェント型AIパイプラインに支えられた10.3%の売上高CAGRと、2026年度の25.9%から2031年度までに27.7%に拡大する純利益率に基づいている。

市場は構造的減損を評価しているが、WDAYは2026年度に27.8億ドルのフリー・キャッシュ・フローを生み出し、FCFマージンは29.1%であった。

97%の売上総利益維持率と281億ドルの契約残は、コアが侵食されていないことを裏付けており、すでに固定化された収益基盤の上に代理店層が複合化することで、TIKR目標217.74ドルを裏付けている。

Bhusri 氏は第 4 四半期の決算説明会で、「保守的なガイダンスを出し、それを上回る」つもりであると直接述べており、これはサブスクリプション収益ガイダンスの約束を下回るという Workday の過去のパターンと一致する姿勢である。

第4四半期の新規純増ACVの不足をもたらした連邦政府とヘルスケア市場における案件の長期化は、これらのパイプラインが転換しない場合、TIKRモデルの11.7%のFY2027収益成長率の想定に対する主要なリスクとなる。

FY2027年第1四半期のサブスクリプション売上高ガイダンスは23億3,500万ドルで、cRPOの成長率は14.5%から15.5%と予想されており、フレックスクレジットの採用とパイプラインの転換がTIKRモデルの成長前提に沿っているかどうかを確認する最初のポイントとなる。

ウォール街の最高のアイデアは、長くは隠されていない。TIKR を使って、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズをその瞬間に無料でキャッチしましょう。

Workday, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKR では、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WDAYの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Workday, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。