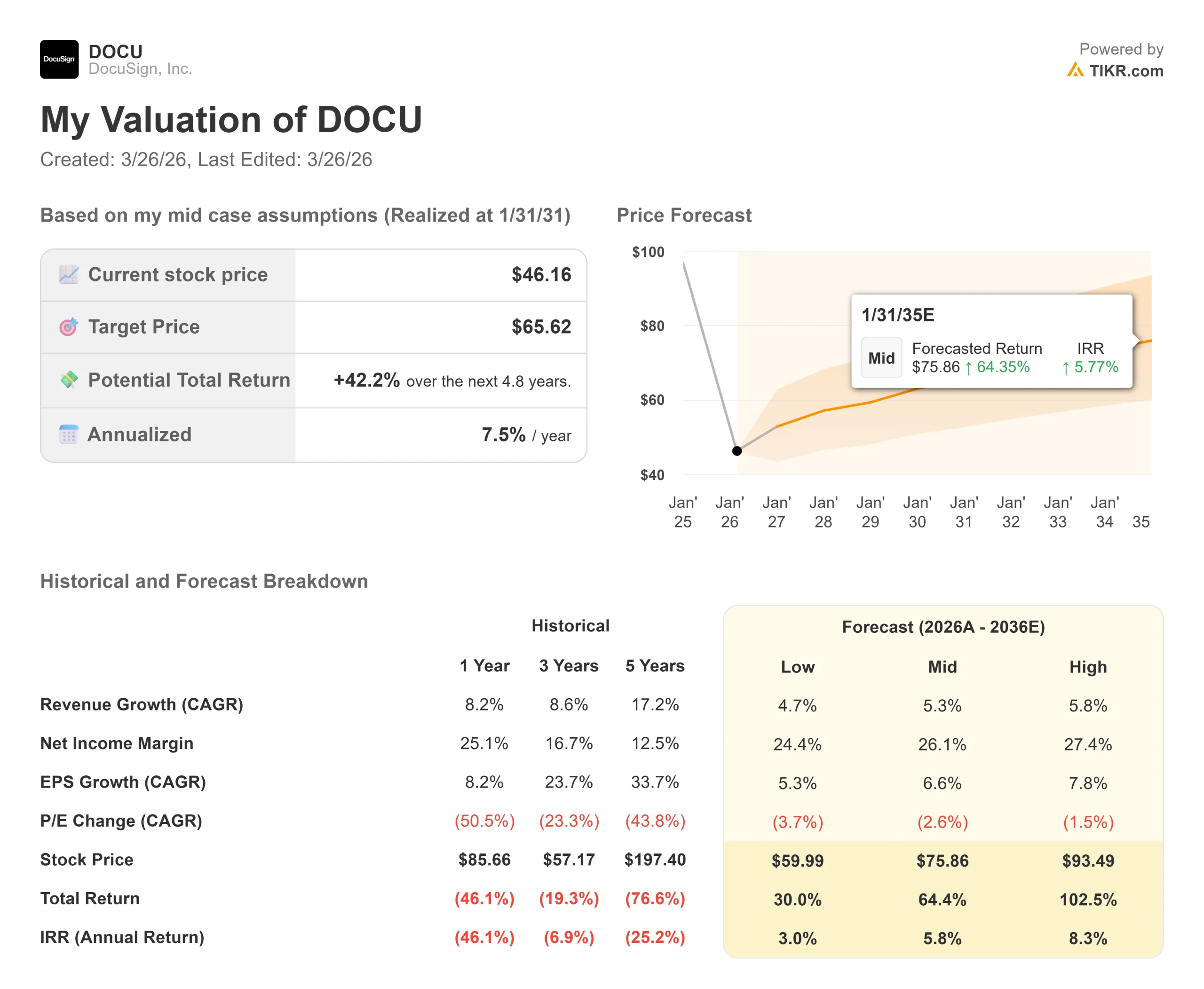

DocuSignの主要統計

- 現在の株価:$46.16

- 目標株価(中位):$65.62

- ストリートターゲット(平均):$64.55

- トータルリターンの可能性+42.2%

- 年率IRR:7.50% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄にどれだけのアップサイドがあるかをご覧ください。>>>

何が起きたのか?

ドキュサイン(DOCU)ほど 感情的なお荷物を抱えているソフトウェア株はほとんどない。

パンデミック時に10倍に急騰し、その後リモートワークの追い風が弱まると暴落し、懐疑的な市場に最盛期は過ぎていないと納得させるために3年間を費やしてきた。

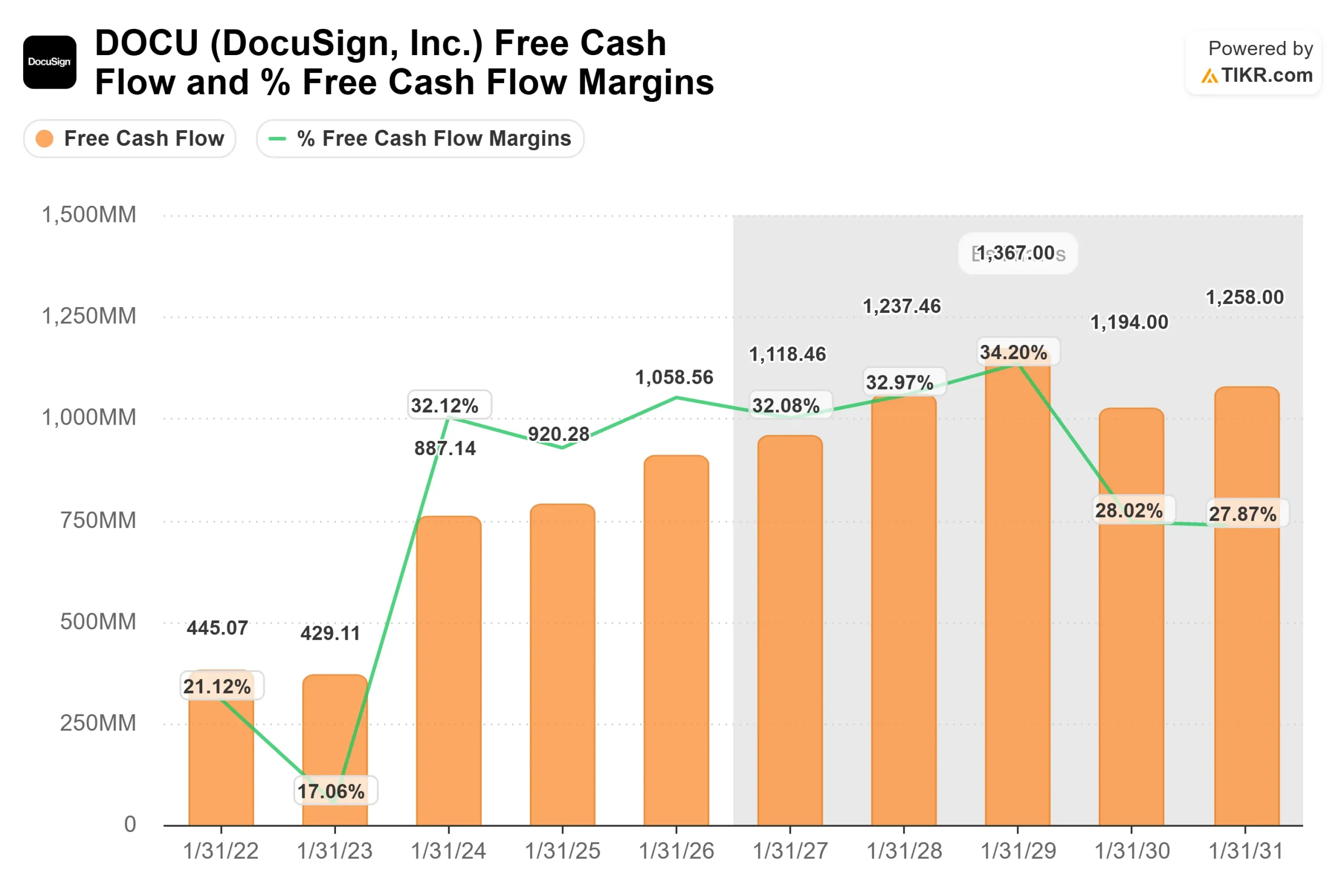

株価は現在46.16ドルで、52週高値の94.67ドルから55.51%下落し、売上高30億ドル、フリーキャッシュフロー10億ドル、営業利益率30%を達成する以前の水準に近い。

強気派は、暴落は現実を行き過ぎたと言う。ベア派は、年率8%で成長する企業は圧縮された倍率に値するとし、成長率が急速に上昇するとは確信していないという。

直近のカタリストは、2026年3月17日に発表された2026年度第4四半期決算だ。

DocuSignは売上高(コンセンサス8億2,820万ドルに対し8億3,690万ドル)と非GAAPベースのEPS(予想0.95ドルに対し1.01ドル)で上回った。

業績と同様に注目されたのは、同時に発表された20億ドルの自社株買戻し枠の拡大で、これにより残りの買戻し枠は26億ドルとなった。

ブレイク・グレイソン最高財務責任者(CFO)は電話会見で、ドクサインは10b5-1プログラムを設立し、決算発表後の取引開始前に自社株買いを実施しており、電話会見時点ですでに2027年度第1四半期に1億5800万ドルの自社株買いを実施していると述べた。

時価総額90億ドル以下の企業にとって、これは意味のあるコミットメントである。

2026年度、DocuSignのAIネイティブIAMプラットフォームは、あらゆる規模の企業のための契約システムとして、明確な市場リーダーシップを確立しました。

「私たちはビジネスを加速させるための態勢を整えています。

この文章では、"加速する "という言葉が重要な働きをしている。市場は、この言葉が今後数四半期にわたってARRドルでどのような意味を持つのか見たいと考えている。

DocuSignの株価の過去および将来の予想値を見る(無料です!)>>>>。

今日、DocuSignは過小評価されていますか?

46.16ドルで、DOCUはNTM(向こう12ヶ月)のEV/売上高の2.38倍、フリーキャッシュフローに対するNTM時価総額の8.02倍で取引されています。

同じ倍率は、わずか12ヶ月前には6.05倍と20.72倍であった。

この圧縮は、根本的なビジネスモデルの悪化ではなく、成長の不確実性を反映している。

目標株価の平均は64.55ドルで、現在の株価から39.8%の上昇となる。

決算後、アナリスト・コミュニティはアップグレードよりもむしろ幅広いターゲット引き下げで反応した:UBSは、ターゲットを75ドル(中立)から54ドルに引き下げた。

このパターンは放棄ではない。成長の再加速を見守る姿勢だ。

成長ストーリーはIAM(Intelligent Agreement Management、契約ワークフローをエンド・ツー・エンドで自動化するドキュサインのAIネイティブ・プラットフォーム)にかかっている。

発売から18ヶ月後、IAMのARRは3億5,000万ドルに達し、前年同期の2.3%から10.8%に上昇した。

経営陣は、IAMが2027年会計年度末までにARR全体の約18%に達するよう指導しており、これはIAMのARRが6億ドルを超えることを意味する。

初期のIAM更新コホートは、サンプル数はまだ限られているが、グロスおよびドル・ネットの維持率で会社平均より良い業績を上げている。

ここで、競合の状況が関係してくる。

ワークフローソフトウェアのアトラシアン(Atlassian)は、同等の企業意欲と同様の収益規模を持ち、NTMのEV/Revenueの2.49倍で取引されている。Acrobat Signが電子署名で直接競合するアドビは、NTM EV/売上高の3.63倍で取引されている。

フリーキャッシュフローベースでは、DocuSignのNTM MC/FCFは8.02倍で、同業他社グループの中央値8.88倍を下回っている。ディスカウントは成長の不確実性を反映しており、構造的な欠陥ではない。

弱気派が抱いているリスクは正当なものである。

DocuSignの2027会計年度の売上高ガイダンス34億8400万ドルから34億9600万ドルは、中間値で8%の成長を意味する。

2桁のトップライン成長という同社の願望には、確固としたタイムラインはない。

グレイソンは決算説明会で直接質問された際、「その時期は今のところ重要ではない」とだけ答えた。

この答えが、予想EPSを6.4%上回った四半期の後、アナリストのターゲットが上がるどころか下がった理由の最も明確な説明である。

反論はキャピタル・リターンの計算だ。

DocuSignは2026年度に8億6900万ドルの自社株買いを行ったが、これは年間フリーキャッシュフローの82%に相当する。

TIKRでDocuSignの同業他社に対するパフォーマンスを見る(無料です!) >>>へ

TIKR アドバンスモデル分析

- 現在の株価:46.16ドル

- 目標株価 (Mid):$65.62

- トータルリターンの可能性+42.2%

- 年率IRR:7.50% /年

アナリストによるDocuSign株価の成長予測と目標株価を見る(無料です!) >>> 。

TIKRのミッドケースでは、予測期間を通じて5.3%の収益CAGR(年平均成長率)を用いており、2つのドライバーに支えられている:IAM プ ラットフォームの企業アカウントへの拡大、および中核の電子署名基盤におけるグロス維持率の改善。利益面では、営業レバレッジの継続が牽引役となり、中間期の純利益率は26.1%であった。主なリスクはクラウド・インフラストラクチャーの移行で、これは今年すでに50~80ベーシス・ポイントの粗利益率の逆風となっており、まだ完了していない。

アップサイドケースでは、売上高年平均成長率5.8%、純利益率27.4%で93.49ドルに達し、トータルリターンは102.5%となる。そのためには、IAMが現在のコンセンサスよりも早く企業規模に達する必要がある。ダウンサイドのケースでも、CAGR4.7%で59.99ドルに達し、今日の価格からプラスのリターンとなる。予測期間は12/31/30まで。

結論 2026年6月4日の2027年度第1四半期決算報告で、IAMの総ARRに占める割合に注目。経営陣は会計年度末までに約18%を目安としている。第1四半期にこの数字に向けた有意な連続的進展が見られれば、2桁成長のタイムラインは投資家が確信を持ってモデル化できるものになる。IAMが失速すれば、「事業の加速」という言葉は時期尚早に見えるようになる。

DocuSignは、積極的な自社株買いプログラムとAIプラットフォームで早期リテンションの優位性を示しながら、数年来の評価下限付近で取引されている高収益のキャッシュ創出事業である。未解決の問題は、8%の収益成長が天井なのか床なのかということだ。

億万長者の投資家がどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

DocuSignに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

DocuSignを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して DocuSignを追跡する無料ウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!