SBUX株の主要統計データ

- 今週のパフォーマンス:-6

- 52週レンジ: $76 to $105

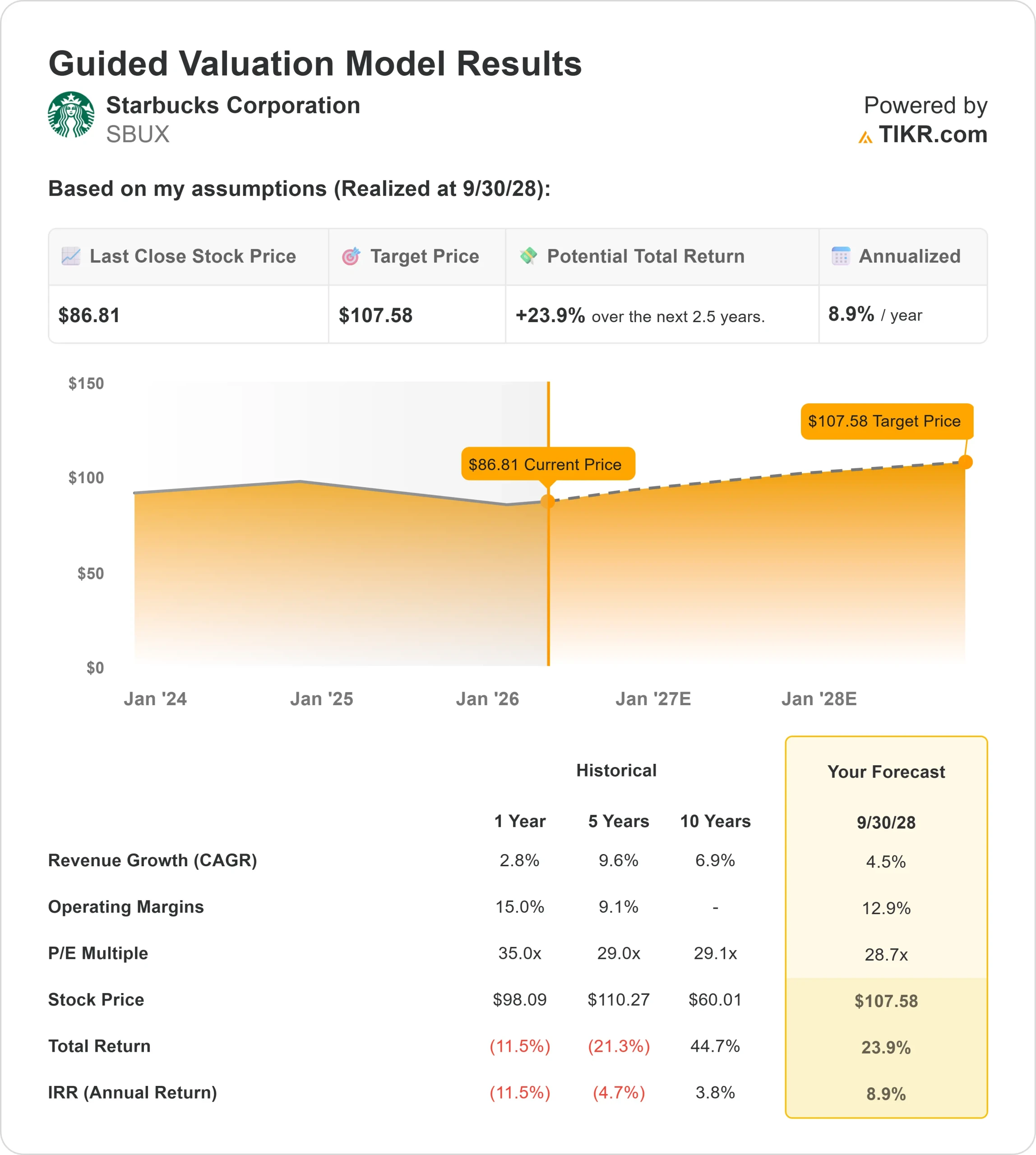

- 評価モデル目標株価:108ドル

- インプライド・アップサイド: 24

TIKR (無料) >>>でスターバックス・コーポレーションのようなお気に入りの銘柄を分析する

何が起きたのか?

スターバックス・コーポレーション投資家は、同社が労働力、店舗運営、長期的な成長イニシアチブへの投資を続けながら利益率を回復できるかどうか、特にマクドナルドやヤム・ブランズのような利益率が安定している同業他社と比較して、重要な議論に焦点を当てている。

株価が下げた主な理由は、人件費の上昇と持続的な投資支出が利益率の回復を遅らせ、スターバックスが安定した需要を収益成長に転換することを難しくすると予想されるからだ。一方、マクドナルドのような競合他社はフランチャイズ偏重のモデルから利益を得ており、ヤム・ブランズはより安定した利益率を示している。

RBCキャピタル・マーケッツがスターバックスを「アウトパフォーム」から「セクター・パフォーマンス」に格下げしたことで、センチメントはさらに圧迫された。

委任状アドバイザリーのISSとグラス・ルイスも、最近の3900万ドルの和解金や米国内の約6%の店舗で継続する組合活動など、労働関連のリスクを指摘し、ISSは「労働争議に関連する論争が続いており、取締役会の監視が十分であるとは言えない」と指摘した。

広範なアナリストのセンチメントは依然として慎重で、41人のアナリストが平均して株価を「ホールド」と評価し、目標株価の中央値は約100ドルとなっている。

最近の機関投資家の提出書類では、ポジショニングはまちまちだった。アセナゴン・アセット・マネジメントは保有株を約1,988%増の約72万8,623株(約6,100万ドル相当)、SGアメリカス・セキュリティーズは約577%増の130万株超(約1億1,000万ドル相当)とし、グッドマン・フィナンシャルとダンスク・バンクの新規ポジションと並んだ。

同時に、NorthCrest Asset Management、Wilmington Savings Fund Society、E. Ohman J or Asset Managementなど、複数の投資家がエクスポージャーを縮小しており、機関投資家の保有比率が70%以上と高いままであるにもかかわらず、確信が分かれていることが浮き彫りになっている。

スターバックス・コーポレーションを即座に評価(TIKRで無料) >>

SBUXは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):4.5

- 営業利益率12.9%

- 出口PER倍率:28.7倍

収益成長率は、より成熟したグローバルなフットプリントと、米国や中国などの主要市場におけるトラフィック動向の軟化を反映して、1桁台半ばに落ち着いている。

スターバックスは、店舗レベルの生産性に直接影響するスループットの改善と待ち時間の短縮のため、労働スケジューリング、店舗の効率化、デジタル注文に投資している。

スターバックス・コーポレーションのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

スターバックスは利益の大半を利益率の高い飲料から得ており、注文スピード、カスタマイズ、価格設定の改善により、顧客一人当たりの売上を大幅に増加させ、利益率を拡大することができるため、これは重要である。

マクドナルドやヤム・ブランズのような同業他社に比べ、スターバックスは直営店を多く運営しているため、顧客体験をよりコントロールしやすいが、人件費が収益性を大きく左右する要因にもなっている。

これらのインプットに基づき、モデルは目標株価を約108ドル、今後2年半で合計約24%の上昇を意味すると推定している。

今後1年間の業績は、店舗の生産性向上、人件費の安定化、スターバックスのロイヤルティとモバイル注文プラットフォームによるエンゲージメントの強化に左右される。

国際市場、特に中国市場は引き続き重要な変動要因であり、需要の安定化と競争力のあるポジショニングが最近の低迷後の成長を支える可能性がある。

メニューの革新性と価格設定力も引き続き重要である。プレミアム飲料やカスタマイズ・オプションは利幅が大きく、客数を増やすことなく収益の伸びを支えるからだ。

同時に、スターバックスの規模を考慮すれば、ささやかな効率化であっても意味のある収益成長につながる可能性があるため、労働とサプライチェーン業務全般にわたる規律あるコスト管理は極めて重要である。

現在の水準では、スターバックスは小幅な割安感があり、今後の業績は急速な収益成長よりも、主に利益率の回復、デジタルエンゲージメント、一貫した実行力によって牽引されるとみられる。

SBUX株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、スターバックス・コーポレーションの潜在的な株価、またはどのような株式がどの程度の価値を持つかを1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できるスタートポイントを得ることができます。