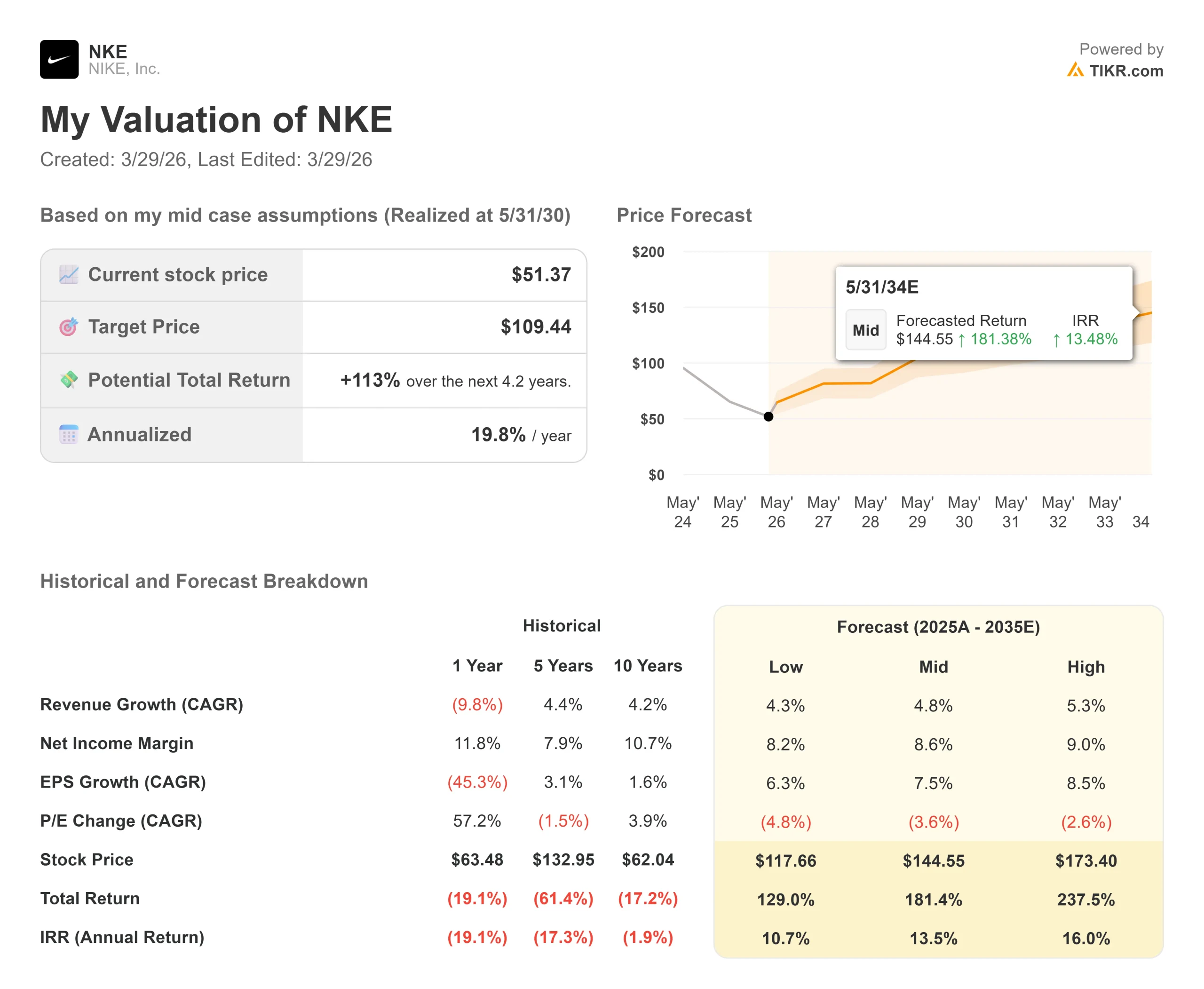

ナイキ株の主な統計

- 現在の株価:51.37ドル

- ミッドケース・ターゲット(5/31/30まで):109.44ドル

- ストリートの平均ターゲット:$ 74.97

- 潜在的トータルリターン(5/31/30まで):+113

- 年率IRR(5/31/30まで):19.80%/年

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

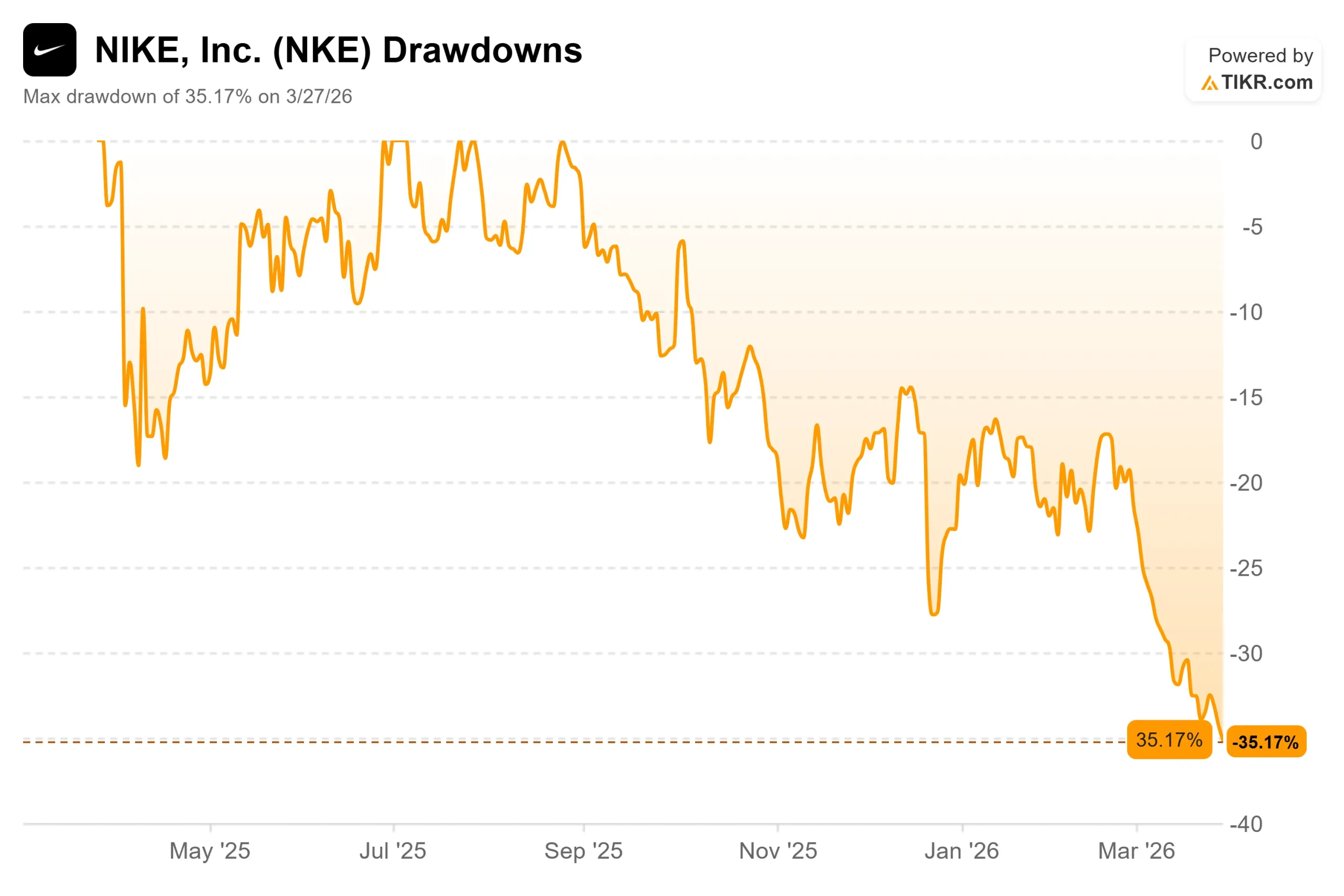

ナイキ (NKE)は、2026年3月27日に51.20ドルの52週安値を更新し、2021年11月の高値から約70%下落した。

弱気派は、6四半期連続の大中華圏の落ち込み、年間15億ドルの関税の逆風、オンランニングやホカなどのライバルへのシェア低下を指摘する。一方、強気派は、加速する北米の卸売りの勢い、2四半期連続で20%以上成長するランニングカテゴリー、始まったばかりのワールドカップ商品サイクルなどを挙げる。

未解決の問題:最悪の事態はすでに価格に入っているのか?

前回の決算発表は2025年12月18日で、NKEはコンセンサスを上回ったにもかかわらず、1セッションで10.54%下落した。売上高は前年比1%増の124.3億ドルで、希薄化後EPSは0.53ドルと予想の0.38ドルを40%上回った。

暴落の原動力となったのは、6四半期連続で17%減となった中華圏と、関税の影響により300ベーシスポイント下落し40.6%となった売上総利益率だった。

ナイキのエリオット・ヒル社長兼CEOは、この日の電話会見で「私たちは復活の中盤にいると言えるでしょう」と現状を端的に説明し、「利益率の拡大は、私と私のリーダーシップ・チームにとって最優先事項です。時間はかかるだろうが、NIKE, Inc.のEBITマージンが2桁に戻る道筋は見えている」と付け加えた。

ナイキ・インクのEVP兼CFOであるマット・フレンドは、「米国の関税引き上げによる年間15億ドルの製品コスト増」という逆風を数値化した。

明日の第3四半期決算では、売上高約112億2,000万ドルに対してEPSは0.29ドルとコンセンサスは予想している。見出しは、中国の軌道とマージン回復のペースについて経営陣が言うことよりも重要ではない。

ナイキ株のヒストリカル予想とフォワード予想を見る(無料です!) >>

ナイキは現在割安か?

51.37ドルで、ナイキはNTM(翌12ヶ月)PER28.14倍、NTM EV/EBITDA(金利・税金・減価償却前営業利益に対する企業価値)19.75倍、NTM EV/売上高1.67倍で取引されている。ストリートの平均ターゲット$ 74.97は46%の上昇を意味します。

今週だけでも、エバーコアISIはアウトパフォームを維持しながら、ターゲットを77ドルから69ドルに引き下げ、Telsey Advisoryは72ドルから65ドルに引き下げ(マーケットパフォーム)、ドイツ銀行は67ドルから54ドルに引き下げ(ホールド)。ストリートはナイキを見捨てているわけではない。より長い回復タイムラインにリセットしているのだ。

バリュエーション・ケースは、現在の価格が実際に何を織り込んでいるかにかかっている。

ナイキはクラシックシューズのフランチャイズを意図的に縮小しており、年度末までにピーク時から40億ドル以上減少する見込みだ。ランニングは2四半期連続で20%以上の成長。

ワールドカップ・サッカーの予約ユニットは、第2四半期の決算発表によると、2022年のサイクルを40%近く上回っている。これらは、ブランドの構造的な衰退ではなく、意図的なリセットを示している。

アディダスのNTM EV/EBITDA倍率は7.75倍、ルルレモンは6.60倍で、セクター41社の中央値8.74倍に対して。ナイキの19.75倍のプレミアムは、ブランド規模、ジョーダン・フランチャイズ、そしてライバルがかなわないマーケティング予算を反映している。リスクがあるのは、中国が安定しない場合、プレミアムが圧縮され続けることだ。

関税は最もモデル化しにくい変数である。

ナイキはベトナムとインドネシアで大量に生産している。315ベーシス・ポイントの関税の影響を除けば、第3四半期の売上総利益率は拡大したと経営陣は述べている。

緩和策が予想より早く実施されれば、利益率の回復がサプライズで上振れする可能性がある。中国がさらに悪化すれば、弱気材料が増える。

TIKRでナイキの同業他社に対するパフォーマンスを見る(無料!) >>

TIKR詳細モデル分析

- 現在価格:51.37ドル

- ミッドケース・ターゲット(30年5月31日まで):109.44 ドル

- トータルリターンの可能性+113%

- 年率IRR:19.80% /年

アナリストによるナイキ株の成長予測と目標株価を見る(無料です!) >>

ミッドケースでは、2030年度までの売上高年平均成長率(CAGR)を4.8%としています。中国は6四半期にわたって減少しているものの、それでも2025年度の売上高は65.9億ドルに達する。同地域の成長が小幅に回復するだけでも、連結業績に与えるインパクトは大きくなる。利益率の原動力は、フルプライスミックスの改善である。クラシック商品の在庫が一掃され、販促活動が後退するにつれて、純利益率は2026年度の約4.8%から2030年度には8.6%に回復すると予測される。主なリスクは、中国での業績悪化が長期化することで、国内ライバルのアンタとリーニンがシェアを拡大し続け、ナイキがプレミアムポジションを再確立できないことである。

ハイケースは、「Win Now(今こそ勝つ)」プレイブックがより速く拡大し、2026年FIFAワールドカップが大きな成長をもたらすと仮定すると、30年5月31日までに173.40ドルに達し、16.0%のIRRとなる。ローケースは、持続的な関税圧力と中国の回復の遅れを反映して、10.7%のIRRで117.66ドルに着地する。注目すべきは、低いケースであっても、今日のエントリー価格から年率2桁のリターンが得られるということだ。

結論 明日の注目指標は、中華圏の売上高だ。もし第3四半期が、第2四半期に報告された17%から減少ペースが緩やかになっていれば、ヒルは中国リセットが機能しているという具体的な証拠を手に入れたことになる。第3四半期決算は3月31日、市場終了後にinvestors.nike.comで発表される。

51.37ドルで、ナイキは遅れ続けている好転のための価格だ。TIKRのミッドケースでは、2030年5月31日までのトータルリターンを113%と予想している。賭けは、ナイキの問題が終わったということではない。それは、すでに価格に入っているということだ。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

ナイキに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ナイキを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ナイキを追跡するための無料ウォッチリストを作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!