ベライゾン株の主な統計データ

- 直近30日間のパフォーマンス:26

- 52週レンジ: $38 to $50

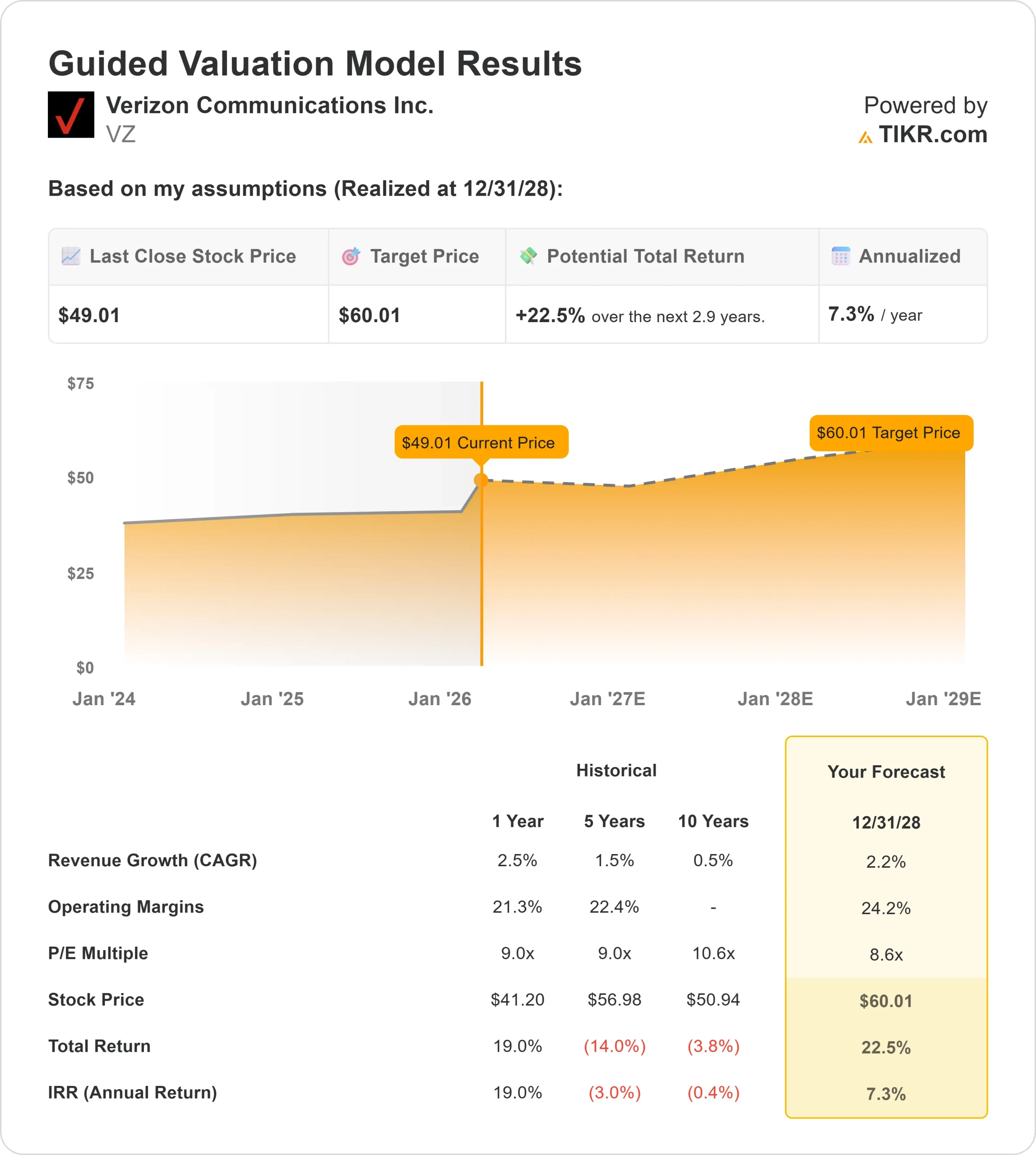

- 評価モデル目標株価:$60

- インプライド・アップサイド: 23

TIKRの新しいバリュエーション・モデル(無料)を使って、Verizon Communicationsのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

ベライゾン・コミュニケーションズ株は過去30日間で約26%上昇し、直近では1株当たり49ドル近辺で取引されている。これは、投資家が好調な第4四半期決算と、より自信に満ちた2026年の見通しに反応したためだ。

第4四半期に100万件以上のモビリティとブロードバンドの純増が確認されたことを受けての上昇で、その中にはポストペイド電話の純増61万6000件も含まれており、ダン・シュルマン最高経営責任者(CEO)は、"ポストペイド電話の純増は過去5年間で最高 "と称した。

株価が上昇したのは、経営陣が2026年に利益とフリー・キャッシュ・フローの成長を加速させるとの指針を示し、同社の再建戦略が牽引力を増していることを示したからである。

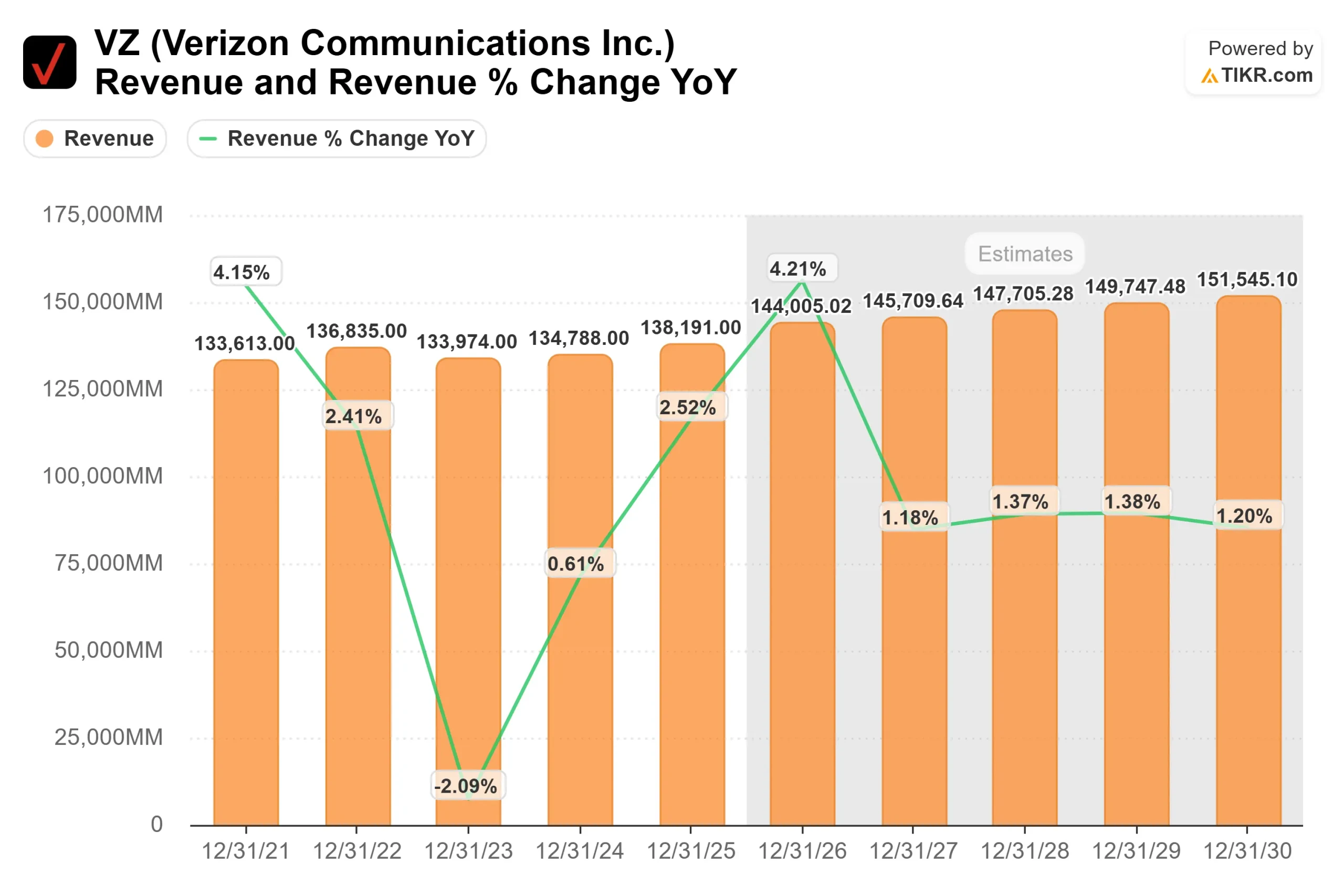

ベライゾンは、2025年通期の調整後EBITDAを500億ドル、調整後EPSを4.71ドル、フリー・キャッシュ・フローを201億ドルと報告し、2026年のポストペイド電話純増数を75万~100万件、モビリティおよびブロードバンド・サービス売上高を2%~3%増の約930億ドル、調整後EPSを4.90~4.95ドル、フリー・キャッシュ・フローを215億ドル以上とする指針を示した。

投資家は、1月20日のフロンティア買収完了と、中期的にファイバー接続数を4,000万~5,000万回に引き上げるという経営陣の決断にも反応した。

同社は年間配当金を2.5%増配し、250億ドルの自社株買い戻しプログラムを新たに承認した。

機関投資家が提出した報告書によると、第3四半期には選択的なポートフォリオ調整が行われた。バンガードは0.3%増の3億7,390万4,749株(約164億3,000万ドル相当、保有比率約8.87%)を保有し、ニュージャージー州年金基金Dは4.6%増の145万8,784株(約6,410万ドル相当)を保有した。

その他の企業は、幅広い機関投資家の売り圧力というよりは、ポートフォリオのリバランスを反映して、エクスポージャーを縮小した。

ベライゾン・コミュニケーションズに関するアナリストの成長予測と目標株価を見る(無料) >>ベライゾンは割安か?

ベライゾンは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):2.2%

- 営業利益率:24.2%

- 出口PER倍率:8.6倍

ベライゾンが値上げよりも加入者増を重視する方向にシフトしているため、売上成長率は1桁台前半の着実な拡大を反映している。

経営陣は、2026年のポストペイド電話純増数75万~100万件(2025年レベルの約2~3倍)を目標としており、これは解約削減イニシアチブと顧客体験の改善に支えられている。

光ファイバーの拡大は引き続き中心的な推進力である。4,000万から5,000万の光ファイバー通過を目標に、ベライゾンは、十分に浸透していないワイヤレス市場で有意義なクロスセルの機会を得る。

モビリティとブロードバンドをバンドルした顧客は解約率が低く、生涯価値が強化され、営業レバレッジが改善される。

マージンの耐久性は、2026年に予定されている50億ドルの営業経費節減と、Cバンド構築が完了に近づく中、160億ドルから165億ドルになる資本支出によって支えられている。

フリーキャッシュフローは2026年に215億ドル以上に達すると予想され、2020年以降で最も強力な水準となり、配当増額と自社株買いの両方を支える。

これらのインプットに基づき、モデルは目標株価を60ドルと推定している。これは、約2.9年間で合計約23%の上昇を意味し、株価が現在の水準では割安であることを示している。

今後1年間の業績は、いくつかのインパクトの大きい分野での実行にかかっている。加入者の増加、解約の減少、フロンティア市場への光ファイバーの普及、規律あるコスト管理によって、ベライゾンが事業の勢いを持続的な収益の加速につなげられるかどうかが決まる。

現在の水準では、ベライゾンは 過小評価されており、今後の業績は、トップラインの積極的な加速よりも、加入者動向の改善、ファイバー資産の拡大、マージンの規律、持続的なフリーキャッシュフローによって牽引されるものと思われる。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。