主な要点

- 収益基盤:メディオバンカの年間収益は約30億ユーロで、ウェルス・マネジメントとアドバイザリー・フィーにより、積極的なバランスシートの成長を必要とせずに安定した収益をあげている。

- 利益効率性:55%近い営業利益率が約10億ユーロの純利益を支えており、利益を効率的に分配可能なリターンに転換する資本負担の軽いモデルを浮き彫りにしている。

- バリュエーション・レンジ:株価は9倍から12倍の間で取引されているが、これは一貫した手数料主導の収益性と限定的な信用リスクにもかかわらず、緩やかな成長期待を反映している。

- 株価予想 収益成長率4.4%、営業利益率57.7%、出口PER9.3倍に基づき、モデルは24ユーロの目標株価を示唆。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

メディオバンカ(MB)は、ウェルス・マネジメント、コンシューマー・ファイナンス、インベストメント・バンキングに特化したイタリアの多角的な金融グループで、金利の正常化と資本規律の強化によって形成された欧州の銀行セクターで事業を展開している。

2025年12月、モンテ・デイ・パスキ・ディ・シエナはルイジ・ロヴァリオ最高経営責任者(CEO)への全面的な信頼を再確認するとともに、業務面および戦略面でのシナジー効果を加速させることを目的としたメディオバンカとの作業グループの継続を確認した。

トレーリング・ベースでは、メディオバンカの総収益は約30億ユーロとなり、安定した純利息収入とウェルス・マネジメントおよびアドバイザリー業務からの手数料収入の増加に支えられた。

純利益は約10億ユーロに達し、営業利益率は55%近くに達し、伝統的なリテール中心のイタリアの銀行と比べ、資産の少ないモデルの強みを反映している。

収益の質と資本収益が好調を維持しているにもかかわらず、株価は所有者の変更や統合の力学に絡んだ警戒感を反映し続けており、ファンダメンタルズと市場の認識との間に緊張関係が生じている。

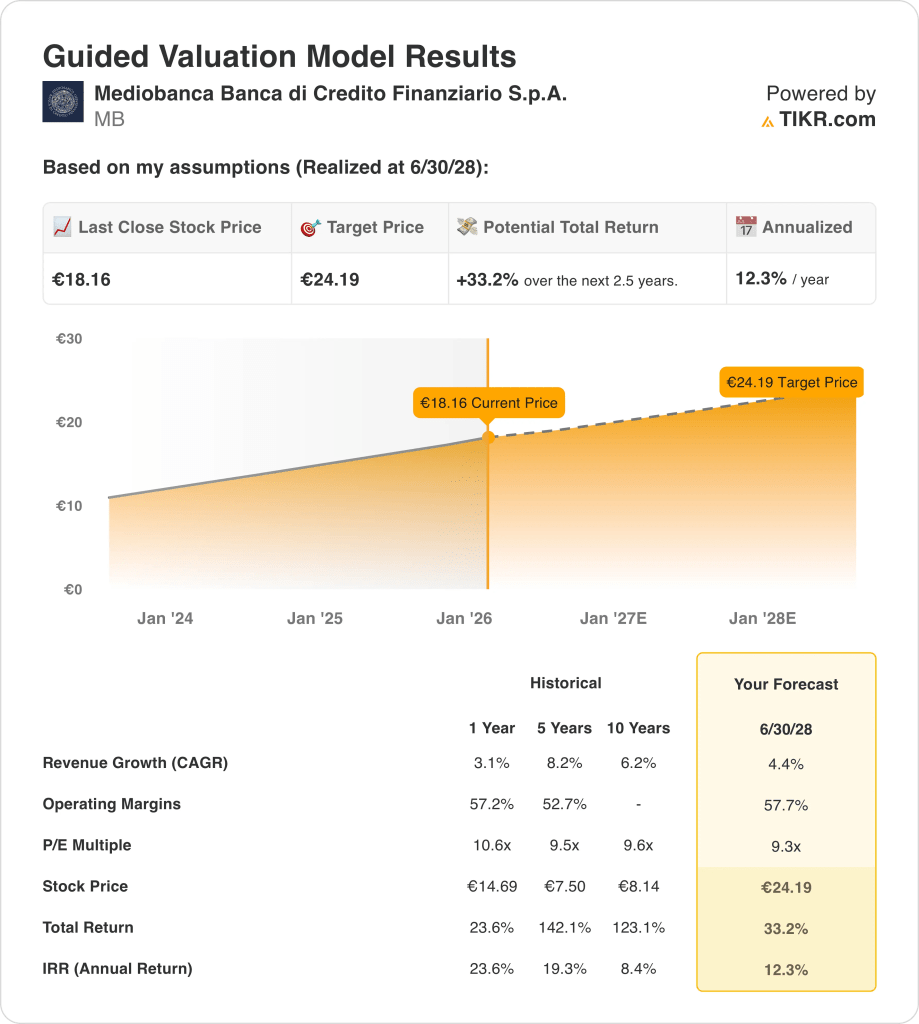

メディオバンカ株のモデルによる分析

我々は、手数料主導のバンキング・モデル、軽資本構造、配当と自社株買いによる安定した資本還元を反映した仮定を用いて、メディオバンカを分析した。

年間収益成長率4.4%、営業利益率57.7%、出口PER9.3倍に基づき、株価は24.19ユーロに達すると予測した。

これは、24.19ユーロまでの今後2.5年間のトータルリターンが33.2%、年率換算で12.3%であることを意味する。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>>こちら

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、MB株で使用したものである:

1.年間収益成長率4.4%

メディオバンカの年間売上高は約30億ユーロで、過去の成長率は5年間で6%から8%。

最近の収益の伸びは、金利正常化によりトレーディング収益が減少したため、約3%に鈍化したが、手数料ベースのセグメントは安定を維持し、今後の成長を経常的な顧客活動に固定している。

今後の成長は、貸出残高の伸びの抑制と資本市場環境の正常化によって相殺されるものの、ウェルス・マネジメントと消費者金融の取扱高が引き続き拡大するかどうかにかかっている。

市場予想では、経常的な手数料収入、緩やかな循環性、バランスシートの拡大への限定的な依存を反映し、4.4%の増収を見込んでいる。

2.営業利益率57.7%

メディオバンカは、アドバイザリー、資産運用、保険保有が収益創出の大半を占める資本の軽量構造を反映し、一貫して50%を上回るマージンで経営してきた。

マージンは、コスト規律と限定的な信用リスクにより、トレーディング収益の低迷と欧州の銀行業務全体の金利マージンの正常化が相殺され、直近では57%近辺を維持している。

利ざやを維持できるかどうかは、手数料構成の安定と営業費用の抑制にかかっているが、リスクとしては資本市場活動の低下やコンプライアンスや人件費の増加がある。

アナリストのコンセンサス予想では、営業利益率は57.7%であり、正常化された収益性はメディオバンカの過去の範囲内に快適に収まり、強力な営業レバレッジを反映している。

3.出口PER倍率:9.3倍

メディオバンカは、安定した収益性、強力なキャピタル・リターン、限定的なバランスシート・リスクを反映し、歴史的に約9倍から11倍の収益倍率で取引されてきた。

現在のバリュエーションは、安定した収益と配当にもかかわらず、イタリアの金融機関に対する投資家の警戒感を反映しており、過去の標準の下限に近い倍率を維持している。

倍率の拡大には、より強力な収益の加速かセクターの再格付けが必要だが、ダウンサイドリスクは資本の強さと経常手数料収入によって限定されている。

ストリートのコンセンサス予想では、出口倍率は9.3倍であり、安定した業務執行、緩和された成長期待、およびメディオバンカの長期的な取引履歴に沿ったバリュエーション規律と整合的である。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

メディオバンカの業績は、手数料収入の耐久性、信用力の規律、ウェルス・マネジメントおよびアドバイザリー事業全体のコスト管理によって左右され、2031年までの可能性のある道筋が設定される。

- ローケース:アドバイザリー事業が減速し、消費者金融事業が慎重な姿勢を維持し、コスト効 率が頭打ちになった場合、収益は3.7%程度増加し、純利鞘は35.2%近辺にとどまり、バリュエーションは抑制されたままとなり、リターンは収益の回復力に依存する→年率6.9%のリターン。

- ミッドケース:コアとなるウェルス・マネジメントおよびアドバイザリー・フラン チャイズが期待通りに推移し、売上高が4.1%近辺で成長し、ネット・マージンが37.6% 近くまで改善し、バリュエーションが安定した場合、着実な収益拡大が確実なアップサイドを支 える → 年率11.6%のリターン。

- ハイケース: アドバイザリー業務が強化され、コンシューマー・ファイナンスの執行が改善し、営業規律が強化されれば、収益は約4.5%に達し、ネット・マージンは39.2%に近づき、バリュエーション圧力は緩和され、より速い価格上昇が可能になる→年率15.3%のリターン。

フィービジネスの実行、資本規律、コスト管理は、マクロ的なタイミングよりも重要であり、その成果はバランスシートの拡大よりも収益性の維持にかかっている。

メディオバンカのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、株価が割安か割高かをすぐに確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!