主な要点

- 技術の勢い:See & Sprayは2025年に500万エーカーをカバーし、除草剤を50%節約。

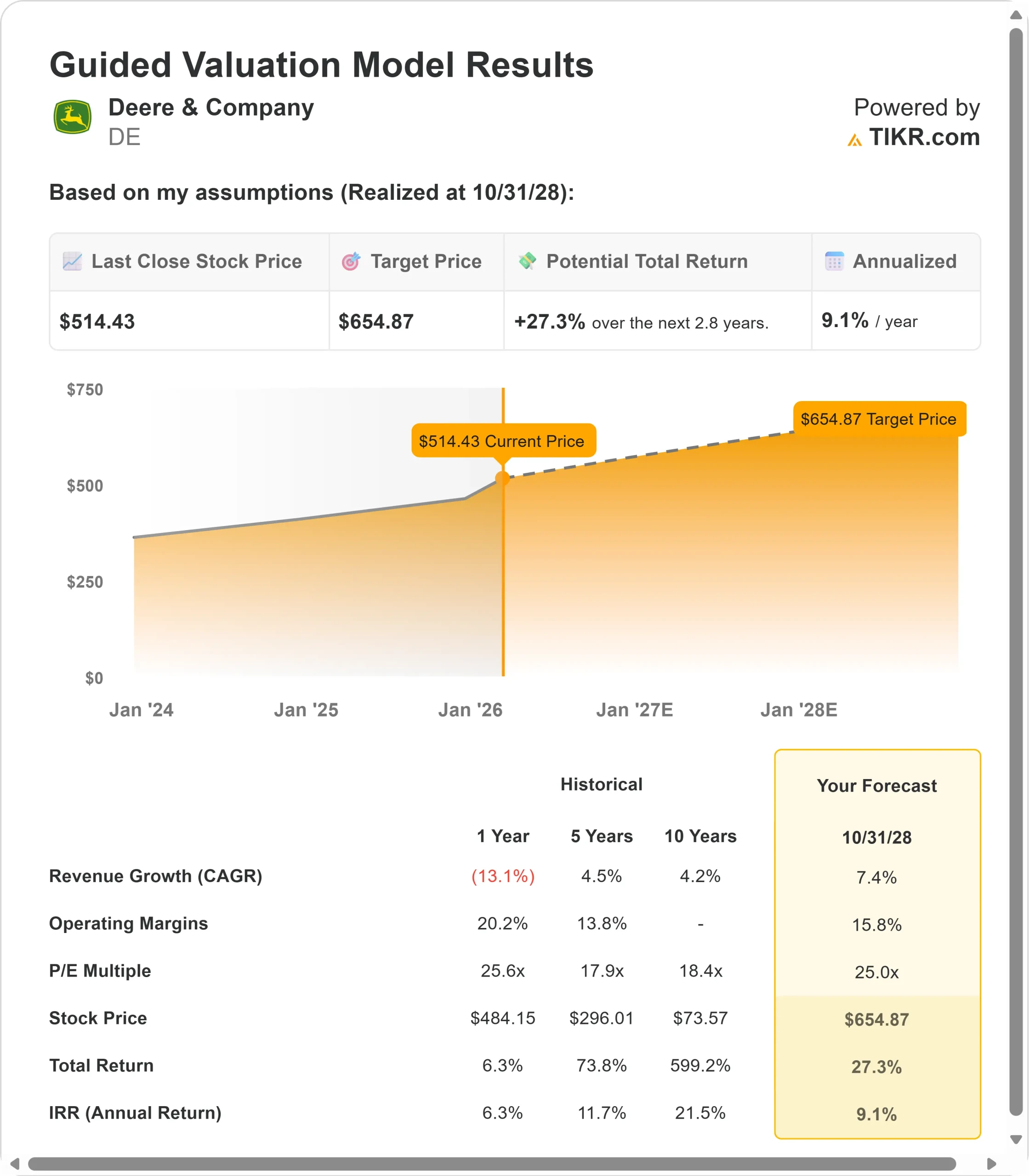

- 価格予測:現在のファンダメンタルズに基づくと、株価は2028年10月までに655ドルに達する可能性がある。

- 潜在的利益:この目標は、現在の株価514ドルから27%のトータルリターンを意味する。

- 年間リターン:今後2.8年間で、年間約9%の成長が見込まれる。

現在公開中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

ディア・アンド・カンパニー(DE)は、ここ数年で最も厳しい農業不況に直面しているにもかかわらず、2025年度に50億ドルの純利益を計上した。

北米の大規模農業が約30%減少する中、同社は12.6%の機械事業マージンを達成し、2016年の比較可能な直近の水準より450ベーシスポイント改善した。

2026年度の予想では、大型農業は底を打つ一方、小型農業・芝、建設・林業は成長すると見られており、ディアのテクノロジー主導型プラットフォームへの変革は、投資家がディアの事業をどのように評価すべきかを再構築している。

- ディアは2025会計年度末に50億ドル以上のキャッシュフローを計上し、配当と自社株買いを通じて28億ドルを株主に還元した。

- 2026年には12億ドルの関税の逆風が予想されるにもかかわらず、ディア・アンド・カンパニーの株価は514ドルで取引されており、同社の構造的改善とテクノロジーの変曲点を把握する投資家には上昇余地がある。

アナリストによるDE株の成長予測と推定値を見る(無料) >>

ディア株のモデルによる分析

私たちは、ディアを、循環型機械メーカーから精密農業と自律技術のリーダーへの進化というレンズを通して分析した。

- ディアは、2025会計年度末の220馬力以上のトラクターの新規圃場在庫が過去17年間で最低の台数水準となるなど、景気後退期に目覚ましい回復力を示した。

- 中古在庫の削減は勢いを増しており、22年と23年モデルのディア8Rトラクタは2025年3月のピークから25%減少した。

24,000台のPrecision Essentials後付けキットの受注から8,000台のJDLink Boost衛星接続ユニットまで、すべての生産システムで技術導入が加速しているため、ディアはこの先大きな滑走路を持つ。

年間売上高成長率7.4%、営業利益率15.8%という予測を用いると、株価は2.8年以内に655ドルまで上昇すると予測される。これは株価収益倍率25倍を前提としている。

この倍率は、ディアの現在のPER30.9倍からやや縮小している。同社は、自律走行車、See & Sprayテクノロジー、デジタル・プラットフォームに多額の投資を行いながら、大規模農業の目先の低迷を乗り切るため、循環的な逆風を考慮すれば、ある程度の倍率圧縮は妥当である。

真価を発揮するのは、厳しい生産水準でも2桁の収益性を可能にする構造的な利益率の改善と、粘り強い反復的な収益源を生み出すテクノロジー・ソリューションである。

当社の評価前提

企業の公正価値を即座に見積もる(TIKRは無料) >>> (英語のみ

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、DE株で使用したものである:

1.収益成長率:7.4

ディアの成長は、回復と技術導入のミックスによって牽引される。

大規模農業の安定化:北米の大規模農業は2026年に15-20%減少すると予想され、これは経営陣がサイクルの底であると考えていることを示している。400億ドルを超える政府の強力な支援、堅調なバイオ燃料需要、米中貿易協定による商品価格の改善が上昇要因となる。

小型農業と芝の回復:健全な酪農・畜産マージンと住宅市場の改善が原動力となり、2026年の予想は10%増。2025年の生産不足により在庫水準が低下し、同社を成長へ導く。

建設・林業の成長:土建業の受注は前年比25%増となり、10%増の成長が見込まれる。インフラ支出とレンタル車両への投資が勢いを支える。

テクノロジーの拡大:See&Sprayの採用が拡大しており、新型コンバインでは90%以上の導入率、リピーター顧客は前年比20%増の使用率、自律耕うんキットは2026年春の納品に向けて商業生産に入る。

2.営業利益率:15.8%

ディアは、循環的な圧力にもかかわらず、構造的に高い利益率で事業を展開している。

現在の業績:2025年度のマージンは、関税の影響1.5ポイントを含めて12.6%。

関税管理:2026年度の12億ドルの関税による逆風は、プライシング・アクション(1.5%の実現見込み)と継続的な原材料費削減によって相殺され、通期では価格/コストともにプラスとなる。

テクノロジー・ミックスの恩恵:利益率の高い精密農業ソリューション、デジタル・サブスクリプション、自律型サービスが、採用が拡大するにつれてますますミックスに寄与するようになる。

3.出口PER倍率:25倍

現在、市場はディアを30.9倍の利益で評価している。予想期間中、25倍を想定している。

循環的な現実を反映:ディアのPERは過去1年で平均25.6倍、3年で平均18.6倍。現在の高い倍率は一時的な収益圧縮を反映したものであり、25 倍に規準化することで、工業株に対するプレミアムを維持しながら回復を見込むことができる。

クオリティ・プレミアムの正当性ディアは、中期的なマージンをもたらす構造的な改善、オペレーションセンターにおける5億エーカー以上の従事面積を持つ技術的リーダーシップ、複数の生産システムにわたるグローバルな多様化、および90億ドルの末尾フリーキャッシュフロー創出により、市場倍率を上回る価値がある。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

事態が好転した場合、あるいは悪化した場合はどうなるか?

農業機械は商品価格の変動と実行リスクに直面しています。ここでは、2028年10月までの様々なシナリオの下で、ディア株がどのように推移するかを示します:

- 低位ケース:収益の伸びが7.2%に鈍化しても、株価は25%のトータル・リターン(年率4.8%)を提供する。

- ミッドケース:ミッドケース:8%の成長で、54.9%のトータル・リターン(年率9.6%)を見込む。

- ハイケース:大規模農業の回復が早まり、テクノロジーの導入が加速して8.8%の成長が実現すれば、リターンは合計86.6%(年率14%)に達する可能性がある。

アナリストがDE株について今どう考えているかを見る (TIKRで無料) >>)

このレンジは、北米の大規模農業と技術収益化の成功に関する異なる回復軌道を反映している。

低水準の場合、関税が長期化するか、商品価格がさらに下落する。

高いケースでは、サイクルが2026年後半に転換し、自律型ソリューションが予想より早く拡大し、See & Sprayが計画より早く世界的に拡大する。

ディアの株価は、ここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安か割高かを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!