主な要点

- 収益の軌跡:7%の増収は、プレミアムコーヒーマシンと業務用チャネルからの着実な拡大を支えており、ブランド化された家電製品ポートフォリオのスケールメリットを強化している。

- マージンプロファイル:営業利益率は13%で、製品ミックスの改善と価格規律を反映しており、収益性は過去平均の10%を上回る。

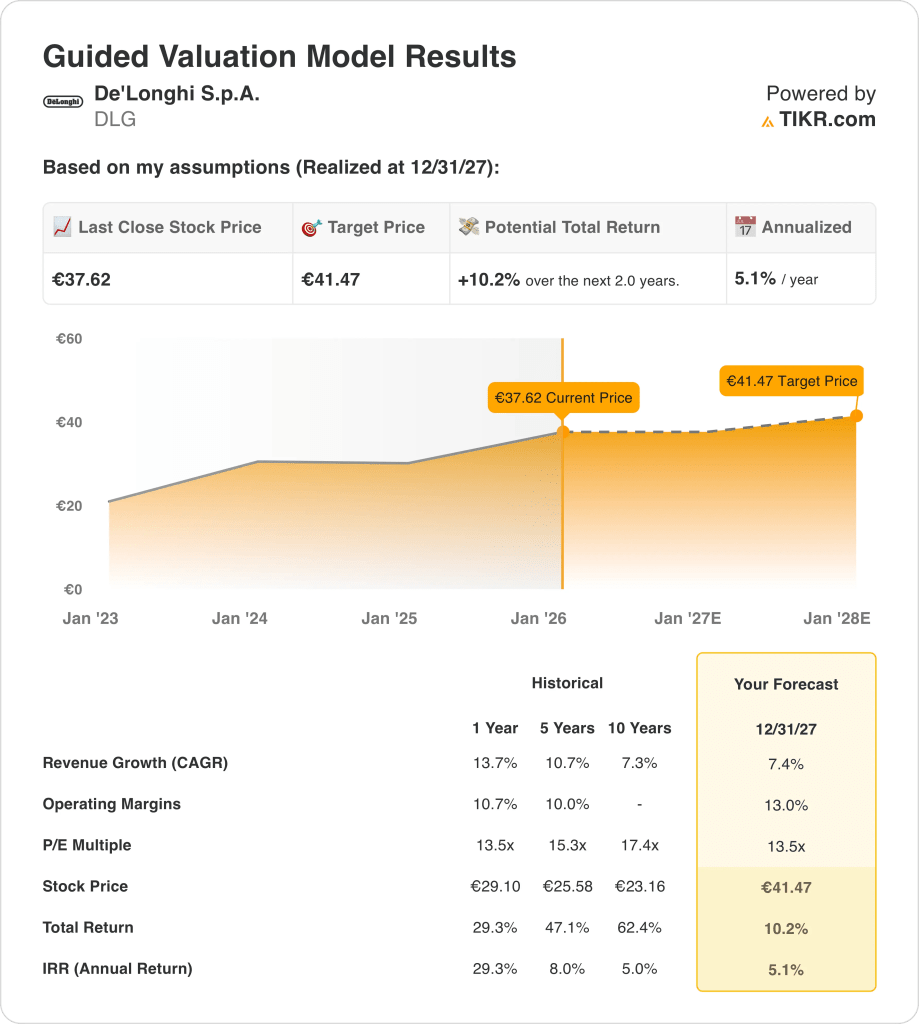

- 目標株価バリュエーション・モデルでは、バリュエーション・マルチプルの変化よりも収益成長率に基づいて、2027年までに41ユーロの目標株価を設定している。

- リターンの見通し:現在の株価38ユーロから、今後2年間で合計10%の上昇、年率換算で約5%のリターンを見込んでいます。

デロンギの史上最高値に近い株価と2029年までの業績見通しを比較するには、TIKRの完全バリュエーションを無料でお試しください。

デロンギS.p.A.(DLG)は、コーヒーメーカーや家庭用小型電化製品を設計・販売し、世界的に認知された消費者ブランドを通じて、欧州、米州、アジア全域で2024年に35億ユーロの収益を上げた。

デロンギは、2025年12月にSTOXX Europe 600の一員となり、より幅広い市場の注目を集めるようになった。

以下は、より明確で直接的なバージョンである:

2025年1~9月期、デロンギの売上高は25億ユーロで、前年同期比10%増となった。

2024年の調整後EBITDAは約5億6,000万ユーロに達し、競争の激しい消費者市場で価格競争力とコスト規律が維持されたため、営業利益率は約11%となった。

収益と利益率が改善しても、株価は14倍近い利益率で取引されており、現在の評価がデロンギのプレミアム・ポジショニングと利益率拡大を維持する能力を完全に反映しているかどうかは未知数だ。

DLG株の評価モデル

このモデルは、デロンギの業績を、積極的な事業拡大やバリュエーション再評価ではなく、安定したプレミアム家電の需要、コスト管理、グローバルブランドのポジショニングに結びつけている。

7.4%の収益成長率、13.0%の営業利益率、13.5倍の出口倍率を使用し、バリュエーションは正常化された収益の質と緩やかな資本上昇を反映しています。

目標株価は41.47ユーロで、今後2年間のトータルリターン10%(年率約5%)に相当する。

デロンギの家庭用コーヒーシステムと業務用製品による収益の伸びをモデル化し、その実行がTIKRのリターンにどのように反映されるかを無料でご覧いただけます。

バリュエーションの前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、DLG 株に使用したものである:

1.収益成長率:7.4

デロンギは、高級コーヒーメーカーと欧州・米州の幅広い地理的エクスポージャーに支えられ、過去1年間で14%、5年間で11%の増収を達成した。

最近の業績は、パンデミック後の力強い成長の後、需要が正常化していることを示しており、2025年9ヶ月間の売上高は、数量が安定したため、前年同期比10%増の25億ユーロとなった。

今後の成長は、主にプレミアム家庭用コーヒーマシンの販売強化と業務用セグメントの早期成長によるものだが、消費者の消費サイクルの弱まりにより一部相殺される。

アナリストは、最近の不安定な状況からの安定した需要と、高級家電製品の継続的な好調を反映し、売上高は7.4%成長すると予想している。

2.営業利益率13%

デロンギの営業利益率は、競争の激しい消費者市場と規律あるコスト管理を反映し、過去1年間で平均約11%、5年間で平均約10%であった。

2024年の調整後EBITDAは約5億6,000万ユーロで、価格設定と製品構成の改善により、物流コストと投入コストの上昇を吸収し、マージンが改善していることを示している。

利益率が改善しているのは、より多くの顧客がより高級なコーヒーメーカーを購入していること、生産がより効率的になっていること、業務用製品の利益率が高くなっていることなどが理由である。

アナリストはまた、大幅なコスト削減や値上げに頼ることなく、過去の効率水準に沿った13.0%の営業利益率を見込んでいる。

3.出口PER倍率:13.5倍

デロンギは現在、収益倍率13.5倍近辺で取引されており、10年平均の約17倍を下回っている。

歴史的にバリュエーションが高い時期は、販売台数の伸びや個人消費の追い風が強まる時期と一致するが、現在の環境ではそれが弱まっている。

安定した収益プロフ ァイル、安定した配当、インデックスへの組み入れにより視認性は向上しているが、家計支出への循環的なエクスポー ジャーを考えると、バリュエーション規律は残っている。

市場予想では利益倍率13.5倍となっており、過去のピーク時のバリュエーションへの回帰よりも安定した業績への期待が示されている。

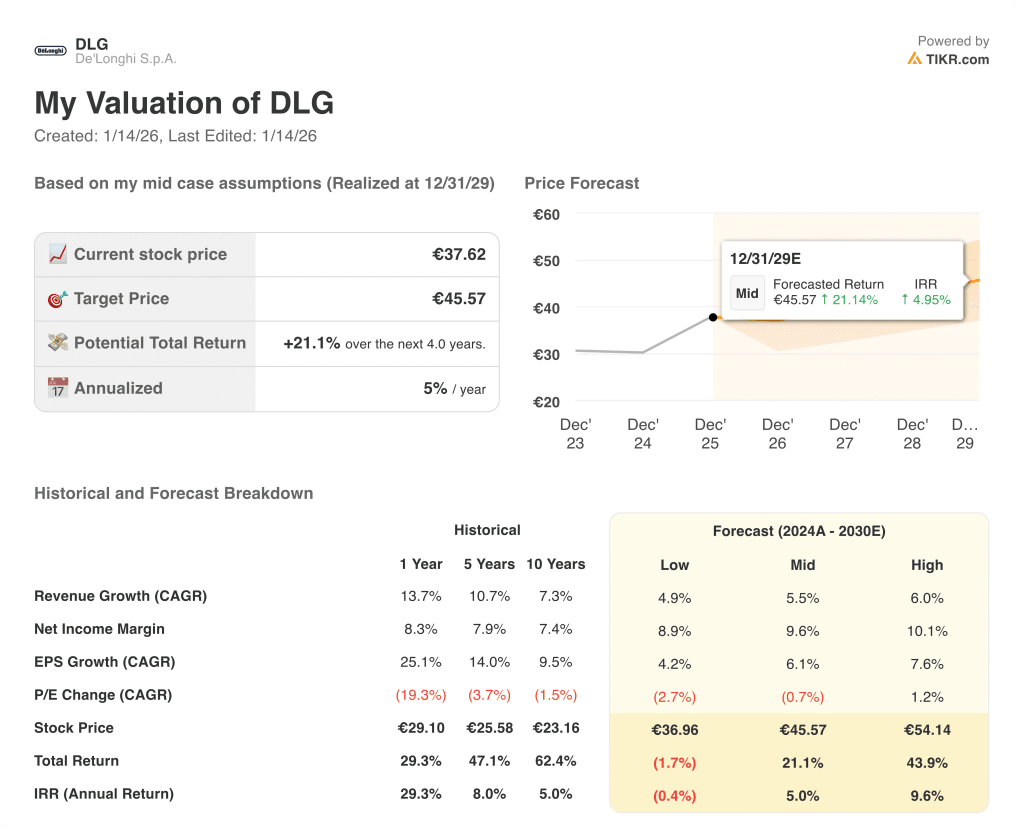

状況が良くなった場合、あるいは悪くなった場合はどうなるか?

デロンギの業績は、プレミアムコーヒーマシンの需要、プロフェッショナルセグメントでの実行、コスト管理によって左右され、2029年まで様々な可能性がある。

- ローケース:消費者需要が軟調に推移し、業務用販売の規模が緩やかな場合、売上高は4.9%程度成長し、純利益率は8.9%近辺にとどまり、バリュエーションは引き続き圧迫されるため、主に収益の安定性によってリターンが左右される→年率-0.4%のリターン。

- ミッドケース:ミッドケース:コアコーヒーの需要が維持され、プロフェッショナル向け商品が順調に成長し、5.5%近い増収、利益率は9.6%に改善、安定したバリュエーションがバランスの取れた収益成長を支える→年率5.0%のリターン。

- ハイケース: プレミアムコーヒーの需要が強化され、プロフェッショナル向け製品の拡大が加速した場合、売上高は6.0%程度に達し、マージンは10.1%に接近、バリュエーション圧力は緩和され、より強い価格上昇が可能になる→年率9.6%のリターン。

バリュエーションの拡大や市場の誇大広告を必要とせず、通常の成長と利益率の改善を通じて、プレミアムコーヒーの実行、コスト管理、プロフェッショナルセグメントの着実な成長が、2029年までの目標価格45.57ユーロを支える。

今後のアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

デロンギの上昇率が、収益成長率ではなく、営業利益率の変化に対してどの程度敏感かを、TIKRで前提条件を調整することで無料でご覧いただけます。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!