主な要点

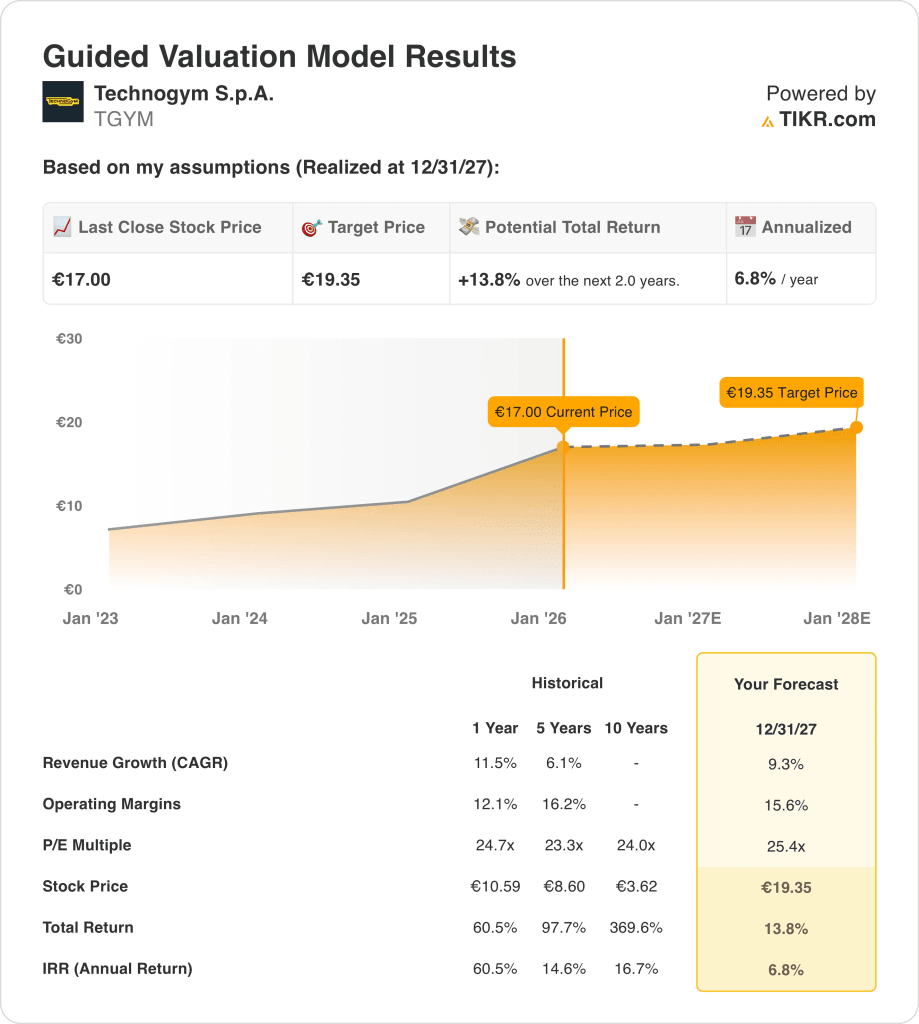

- 評価設定:バリュエーションの前提に基づき、Technogymのフレームワークは、2027年までに19ユーロの目標価格を指し、正規化された営業利益率とともに着実な収益成長を反映している。

- 価格予測:このモデルは、9%の収益成長と16%に拡大する営業利益率に支えられ、現在の17ユーロから19ユーロへの上昇を示唆している。

- 潜在的利益:このシナリオでは、倍率の拡大よりも収益成長によって、今後2年間で14%のトータルリターンが見込まれます。

- 年間リターン:この予測は、2027年まで年率7%のリターンとなり、中堅消費者機器の安定したプロフィールに一致する。

Technogymのプレミアムジム機器サイクルとデジタルエコシステムが収益成長を維持できるかどうか、TIKRの完全評価モデルを無料で構築して確認する。

テクノジムS.p.A.(TGYM)は、フィットネス・ウェルネス機器の大手であり、世界中でプレミアムソリューションを設計・販売する一方、商業施設、ホスピタリティ、家庭用フィットネス市場全体で2024年に9億100万ユーロの収益を上げる。

同社が最近発表した2025年第2四半期の売上高は2億8,000万ユーロで、予想を4%上回った。

2024年通期では、テクノジムの売上高は9億100万ユーロ、正規化純利益は約1億ユーロとなり、規模とブランドのポジショニングが引き続き収益に転換していることが示された。

2024年の営業利益は約1億2,300万ユーロに達し、価格規律とプレミアムおよびデジタル製品の高い構成比が収益性を支えたため、営業利益率は14%近くになった。

収益、マージン、利益が強化されたとしても、株価は17ユーロ近辺で取引されており、市場価値は20億ユーロ前後です。これは、長期的な成長の持続性に対する投資家の継続的な警戒を示しており、事業遂行と評価の間に緊張関係が生じていることを示しています。

モデルによるTGYM株の評価

モデルは、9%の収益成長と16%の営業利益率を、Technogymのプレミアムポジショニングと着実なキャピタルリターンプロフィールと関連付けている。

正規化された18倍の出口PERを使用し、フレームワークは、株式価値の主要な推進力として倍率の拡大を伴わない利益成長を予測する。

これは、2027年までに17ユーロから19ユーロに上昇することを意味し、合計14%のアップサイド、または年率約7%のリターンに相当する。

商業ジムのアップグレード、ホスピタリティ需要、コネクテッドフィットネスの導入が、Technogym の 2029 年までの長期リターンにどのような影響を与えるかを TIKR でモデル化(無料)。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、TGYM株で使用したものである:

1.収益成長率:9.3

Technogymは2024年に12%、昨年1年間で11%の増収を達成したが、これはプレミアム機器の需要と、業務用および家庭用フィットネス・セグメントにわたるデジタル・エンゲージメントの拡大に支えられている。

裁量支出の正常化に伴い、成長率はパンデミック後のピークから緩やかになりつつあるが、それでも最近の四半期収益2億8,000万ユーロは前年比14%増であり、底堅い需要を示している。

今後の成長は、世界的なウェルネスの普及、コネクテッド機器の普及拡大、ホスピタリティやプロフェッショナル・フィットネス・チャンネルにおける着実な拡大が支える一方、消費者の支出に対する敏感さや価格競争圧力などのリスクもある。

アナリストのコンセンサス予想によると、9.3%の売上成長率の前提は、安定した世界的な需要とブランドの強さを反映しており、カテゴリの成長の鈍化やフィットネス機器のサイクルがより正常化することとのバランスをとっています。

2.営業利益率15.6%

テクノジムの営業利益率は、スケールメリット、価格規律、プレミアム製品ミックスにより、2021年の11%から2024年には14%に拡大し、各地域で収益性が改善した。

最近の営業利益は1億2,300万ユーロとなり、利益率の高いデジタルサービスや、インフレに左右された以前と比較したコスト圧力の軽減に支えられ、マージンの勢いが続いていることを示している。

マージンのリスクには、マーケティング投資の増加や消費者チャネルにおける価格競争が含まれる一方、ソフトウェア対応機器、業務効率、インストールベースの拡大が支えとなっている。

アナリストのコンセンサス予想に沿った営業利益率15.6%は、構造的な効率性の向上と長期的な成長を維持するための継続的な再投資のバランスがとれた正常化された水準である。

3.出口PER倍率:25.4倍

Technogymは現在、20倍台半ばの将来利益倍率に近い水準で取引されているが、これは世界のフィットネス機器市場におけるプレミアムブランドの地位と一貫した収益性を反映している。

歴史的に、テクノジムの株価は、安定した成長とマージン拡大期において、20倍を超えるバリュエーション・レベルを維持しており、強力なキャッシュ創出と規律あるバランスシートに支えられている。

投資家の警戒感は、カテゴリーの循環性と長期的な成長の持続性に結びついており、倍率の拡大は、収益の加速だけでなく、継続的な収益の実現にかかっていることを意味する。

ストリートのコンセンサス予想に基づく出口倍率25.4倍は、最近の取引レンジを超える積極的な再格付けを想定することなく、収益成長とマージンの安定が持続するというバランスの取れた期待を反映している。

Technogymの予想リターンを、TIKRの一貫した仮定を用いた他のグローバルフィットネス機器およびウェルネス関連企業との比較で無料でご覧いただけます。

物事が良くなったり悪くなったりしたらどうなるか?

Technogymの業績は、世界のフィットネス需要、ブランド主導の価格規律、コネクテッド機器とサービス全体の実行に依存し、2029年までの可能性のある経路を設定する。

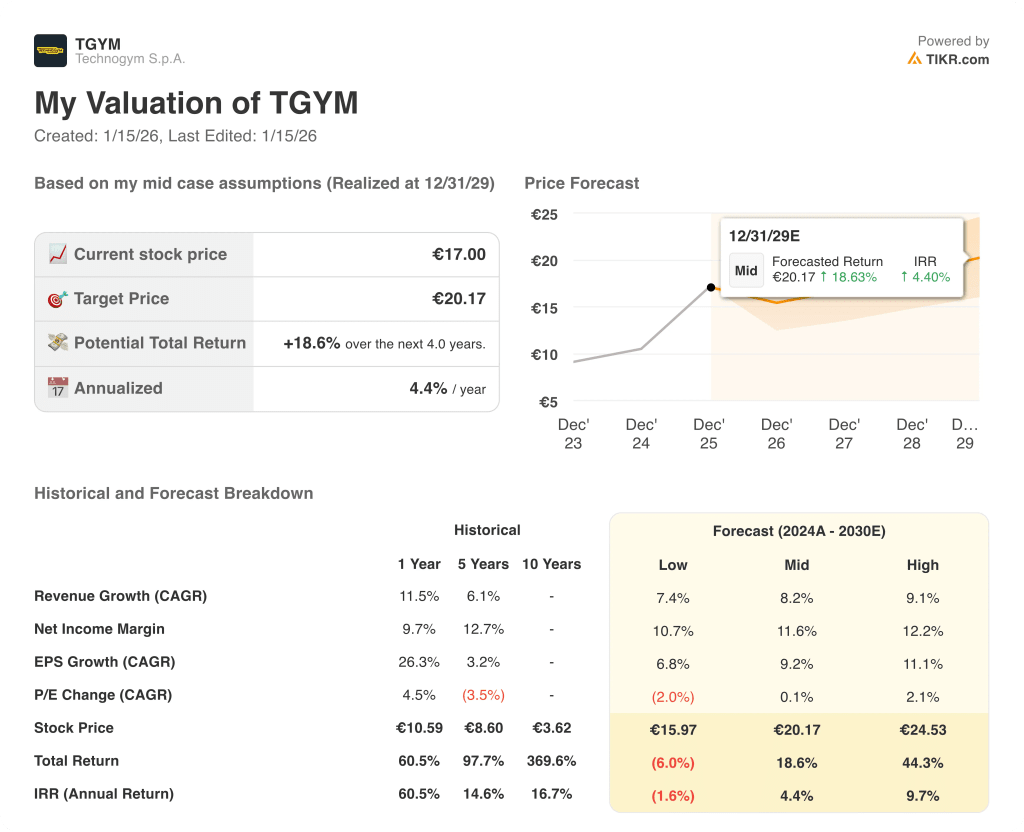

- ローケース:需要が消費者チャネルによってばらつきがあり、コスト規律がマージン上昇を制限する場合、売上高は7.4%程度成長し、純利益マージンは10.7%近辺にとどまり、バリュエーションは慎重なまま、リターンは小幅な収益の進捗に連動する → 年率-1.6%のリターン。

- ミッドケース:中核となる商業施設やホスピタリティ施設の需要が予想通り実行され、売上高が8.2%近辺で成長し、純利益率が11.6%に改善し、バリュエーションが安定した場合、収益の拡大が確実な上昇を支える→年率4.4%のリターン。

- ハイケース: プレミアム機器の導入とデジタルの普及が実行を強化した場合、売上高は約9.1%に達し、純利益率は12.2%に近づく。

商業ジムが機器のアップグレードを続け、ホスピタリティと企業のウェルネス支出が回復し、コネクテッド・フィットネスの導入が、倍率の拡大や楽観的な市場センチメントを必要とせずに収益成長を支えるため、20.17ユーロの中期目標価格は達成可能。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かを素早く確認することができる。

TTIKRのダウンサイドシナリオとアップサイドシナリオを使って、ジムの設備投資サイクルの鈍化やマージンの正常化に対して、テクノジムの評価がどの程度敏感かを無料で評価する。

新しい機会をお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!