主な要点

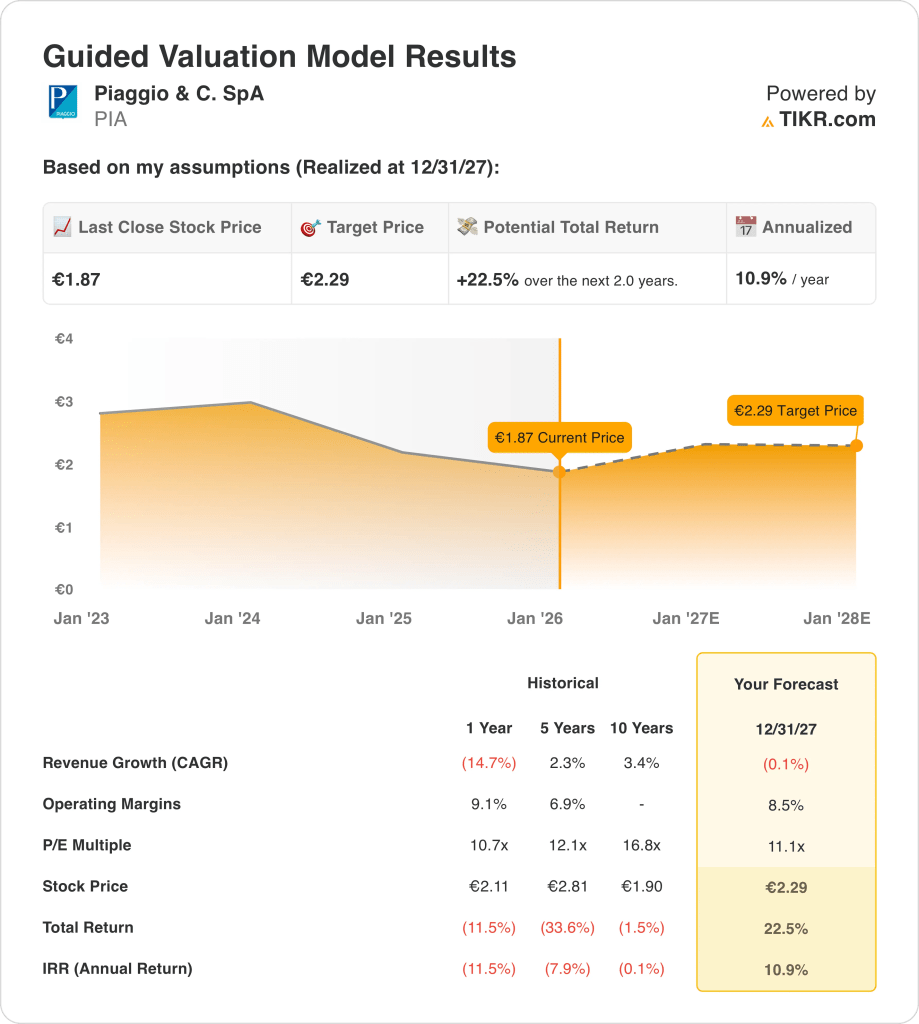

- 株価予想:現在の営業前提に基づけば、ピアッジオの株価は2027年までに現在の2ユーロから2ユーロに達する可能性がある。

- 潜在的利益: マージンが安定し、収益が回復するにつれ、今後2年間で合計23%のアップサイドが見込まれる。

- 年間リターン:モデルは、バリュエーションの拡大よりもむしろ実行によって2027年までの年率11%のリターンを指摘している。

ピアッジオのアップサイドが、欧州の需要、アジアの拡大、マージンの正常化の変化に対してどの程度敏感であるかを、TIKRのシナリオ分析を使って無料でテストする。

ピアッジオ&C.スパ(PIA)は、スクーター、モーターサイクル、小型商用車を設計・販売し、欧州とアジア全域でベスパ、アプリリア、モト・グッツィなどのブランドを通じて約20億ユーロの年間売上高を生み出している。

2025年、ピアッジオはEICMAで製品ラインナップを拡充し、フィリピン市場に参入、欧州スクーター市場で18%のシェアを持ちながら、グローバルな足跡を強化している。

2024年の売上高は、需要の低迷により約20億ユーロに減少したが、ブランドポートフォリオの規模は、サイクル全体で台数を維持するために引き続き重要である。

9%前後の営業利益率は、販売台数の減少にもかかわらず安定したコスト管理を反映しており、収益性が収益と同程度に悪化していないことを示している。

確立されたブランドと安定したマージンをもってしても、株価は2ユーロ近辺で取引されており、バリュエーションは約11倍の利益となっている。

PIA株のモデルによる評価

私たちは、循環的な二輪車市場におけるブランドの回復力、安定した販売台数、コスト規律を中心とした仮定を用いてピアジオの見通しを評価した。

売上成長率-0.1%、営業利益率8.5%、出口倍率11.1倍というモデルは、積極的な回復よりもむしろ正常化を反映している。

これは目標株価2ユーロを裏付け、22.5%のトータル・リターン、または2年間の年率換算リターン10.9%を意味する。

ピアッジオのリターン見通しのうち、収益回復とバリュエーションの変化によるものがどの程度あるか、TIKRで株価を無料でモデル化してご覧ください。

バリュエーションの前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができます。

以下は、ぴあ株で使用したものである:

1.収益成長率:-0.1

ピアジオの収益基盤は不安定で、10年間のCAGRが3%であったのに対し、過去1年間では-15%の減少となっており、過去の不安定さを反映したアナリストの推定値を集計すると、周期的なエクスポージャーと不均等な地域需要が浮き彫りになっている。

最近の業績では、欧州とアジアからの圧力が続く中、売上高は16億ユーロに迫っているが、インドとスクーターの買い替え需要が、以前の成長の勢いを回復させることなく、部分的な相殺要因となっている。

今後については、新モデルの投入と東南アジアを含む地理的拡大が台数の安定を支えるが、カタリストとリスクのバランスを考慮したストリート・コンセンサス予想に基づくと、価格設定の限界と消費者の警戒感が今後2年間の上振れを抑制する。

0.1%減の売上成長率は、ピアッジオの成熟した製品ミックスと限定的な短期的な台数加速と落ち着いた需要を調整し、回復というよりむしろ安定化を反映している。

2.営業利益率8.5%

ピアッジオは歴史的におよそ7%から9%のマージンで運営されており、サイクルポジショニングに基づくプールされた市場予測によれば、販売台数の減少にもかかわらず、現在の収益性は長期レンジの上限に近い。

最近の決算に関連したアナリストのコンセンサス予想によると、コスト管理と製造規律が稼働率の低下を相殺し、売上高が前年比で減少しているにもかかわらず、収益が回復していることを示している。

均衡の取れたマージンドライバーを反映した市場のコンセンサス予想によれば、賃金圧力と投入コストが最近の水準以上の拡大を制限する一方で、プレミアムスクーターのミックス改善と効率化イニシアチブがマージンの下支えとなっている。

アナリストのコンセンサス予想によると、営業利益率8.5%の前提は、大幅な効率性の向上や価格緩和を想定せずにコスト規律を維持した正常化された収益性を示している。

3.出口PER倍率:11.1倍

過去のレンジを参照したアナリスト予想によると、ピアジオの株価は、歴史的に約10倍から17倍の利益の間で取引されており、現在の評価は、収益圧力と投資家心理の軟化後のサイクルの谷のレベルに近い。

投資家の懐疑的な見方を反映した市場予測の集計によると、市場の警戒感は、収益の減少、キャッシュフローの不均衡、消費サイクルの影響を受けやすいことを反映しており、ベスパとアプリリアのブランド力にもかかわらず、倍率の拡大を抑制している。

バリュエーションを支えるには、収益が安定し、マージンが現在の水準近くを維持し、新モデルが積極的な成長前提を必要とせずに需要を維持する必要がある。

市場のコンセンサス予想に基づく11.1倍の出口倍率は、正常化した収益の質と慎重な自信を反映し、着実だが目を見張るような業績と歴史的な評価規律を一致させる。

欧州の需要が横ばい、アジアが徐々に回復すると仮定してピアッジオのストレステストを行い、2027年までのリターンがどのように推移するかをTIKRで無料で確認することができる。

状況が良くなった場合、悪くなった場合はどうなるか?

ピアッジオの業績は、二輪車需要の安定性、スクーターとモーターサイクルのブランド遂行、コスト規律によって左右され、2029年までの可能性の幅が生まれる。

- ローケース:消費者需要が引き続き慎重で、価格競争力が維持され、販売台数が緩やかに回復する場合、売上高は1.2%程度成長し、マージンは3.7%近辺を維持し、バリュエーションは抑制されたままとなり、主に収益の改善によってリターンがもたらされる→年率3.9%のリターン。

- ミッドケース:コアスクーターブランドがシェアを維持し、新モデル投入が買い替え需要を支え、コストが抑制され、売上高が1.4%近く成長し、マージンが3.8%に改善し、安定したバリュエーションが着実なコンパウンドを支える→年率8.1%のリターン。

- ハイケース: 地理的拡大が牽引役となり、製品刷新サイクルが共鳴し、営業規律が維持されれば、収益は約1.5%に達し、マージンは3.8%に近づき、バリュエーション圧力は緩和され、より強い価格回復が可能になる→年率11.1%のリターン。

製品の発売、ブランドとの関連性、コスト管理などの着実な実行により、複数の事業拡大や市場の誇大広告に頼ることなく、緩やかな成長と安定した利益率を通じて、2029年までに2.55ユーロのミッドケース目標への道筋をサポートする。

ここからのアップサイドは?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、株価が割安に見えるか割高に見えるかを素早く確認することができます。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!